机构最新解读

兴业研究宏观团队:目前内需不强,“新周期”仍然未至

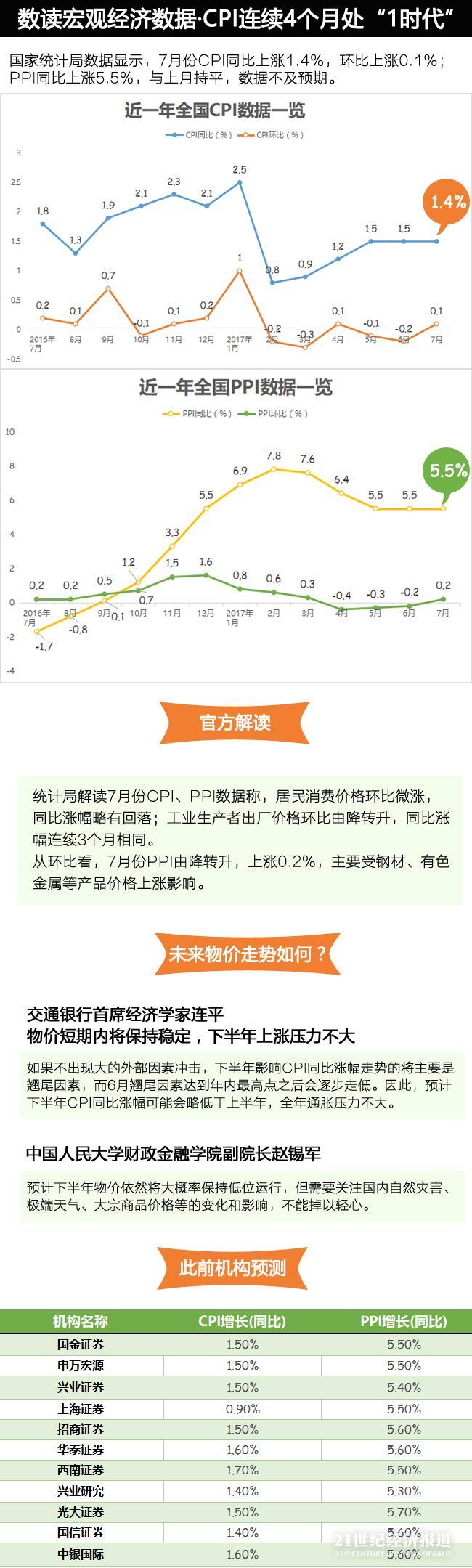

自5月以来,PPI已连续三个月录得5.5%这一相同的水平。这种价格僵持的背后,是压抑的供给侧和平稳的需求侧之间的拉锯。在房地产投资不弱的情况下,钢材产量增速并未出现明显的回升,导致钢反弹。然而,自9月起,PPI的翘尾因素会出现明显下降,年内PPI同比前高后低的趋势难以改变。

本月CPI同比较上月下降0.1个百分点至1.4%。CPI同比偏弱也从侧面验证目前内需不强,“新周期”仍然未至。

九州证券:全年通胀水平大概率呈现温和走势

7月CPI同比增1.4%低于市场预期,再次证伪经济“再通胀论”,全年通胀水平大概率呈现温和走势,大概率将维持1-2%的窄幅水平,既不会存在通缩,也不会发生再通胀;不认为央行需要进一步紧缩,而是应当维持“不松不紧”;仍然看好股市长期“健康牛”,“监管协调2.0”为下半年债市慢牛奠定基石。

招商宏观:下半年猪肉价格大概率会出现阶段性反弹

CPI震荡上行的趋势仍未结束,居民可支配收入的提高是消费增速的有力保障,虽然猪价仍处于长期熊市之中,环保约束以及散户退出使得下半年猪肉价格出现阶段性反弹成为大概率事件

(编辑:梁宇芳)

X

分享成功

分享成功