在资产的茫茫大海里,如何慧眼识珠?特别是消费金融类资产,因单笔金额小且分散,难免雾里看花,不易把握风险。

金融科技便是牵手资产与资金的红娘。

在金融机构资金匹配消费金融资产的过程中,云计算、大数据、区块链、机器学习、生物识别等金融科技发挥着越来越重要的作用。

2016年,中国广义的消费信贷规模突破了22万亿元,同比增长19%,同期消费信贷的规模在我国所有消费规模中的占比达46.8%,并保持良好的增长趋势。

越来越多的非传统金融机构正以第三方信息和技术服务的角色介入该市场。而对于金融机构而言,金融科技本身不仅有助于自身业务发展,同时技术本身也可能成为产品之一,成为利润中心。

以众安保险为例,旗下众安科技已将平台技术输出给中小银行机构、非银金融机构和金融消费公司等,形成资产、资金端的闭环业务链。

消费金融资产的潜力和痛点

消费金融在很大程度上拓宽了银行个人贷款的范围,满足了更多人群的消费需求。总体来说,消费金融作为一类资产具有如下特点:笔数多、分散性高;期限相对较短,收益率相对较高;通常为信用方式。

消费金融公司经营主要面临两大难点:一方面是在投放借款时,要充分识别借款人的风险,同时在借款存续期间保持对借款人风险迁移的把控;另一方面,是资金来源的问题,绝大部分消费金融公司不可能仅凭自身资本金进行业务拓展,而资产证券化已成为其重要的轻资本化融资方式。不过,证券化落地的前提是,让资金方充分认识和把握底层资产,即借款人的质量和风险。

当前的现实情况是,对外部机构来说,数据真实性不容易把握,券商、信托机构等机构,一方面在作为消费金融资产的管理人时感到力不从心;另一方面,包括银行在内的机构,在作为消费金融各类资产的投资方时,因为看不透底层资产,也多处在“尝试投一点”的阶段。

目前市场上已出现了一类机构,以第三方的身份,通过技术手段帮助资金方多维度解读资产。这背后涉及到整体的系统平台,动用的技术手段包括云计算、大数据、区块链、机器学习、生物识别等。

云计算及大数据运用

云计算平台试图解决的问题包括“大”和“快”,涉及的环节包括大数据的存储、分析和判断。

以众安为例,以云计算技术为核心构建的大数据平台,首先有自己积累的服务客户数据。截至2016年12月31日,众安保险累计服务客户数量4.92亿。

其次,接入了包括公安、银联、运营商、央行征信、芝麻信用等数十家数据服务商和征信机构,各大电商平台交易数据、微信社交数据等,这是消费金融公司筛选借款人的基础设施。同时,该大数据平台集合的数据还包括用户线上活跃、电商交易、地域定位、社交互动、兴趣关注等定性和定量标签,这些底层数据,经过深度挖掘和机器人学习,将生成数百数千的维度变量,用来精准量化评估借款人的风险特征。

通过与合作平台的数据交互或SDK接入方式,第三方平台可以实时获取用户申请信息及在线行为数据,加之上述外部征信等数据信息,通过模型化实时计算,目前可以达到对用户的申请秒级响应。

整体而言,云计算有助于降低新业务拓展成本。众安提供的数据显示,一般而言,传统的银行或者消费金融公司新推出一款消费信贷产品,至少需要三个月甚至半年,而通过云计算平台推出一款新产品的平均周期是5-10天。

除了“大”和“快”,“准”也是大数据和云计算结合试图达到的效果。在消费金融领域,首先要避免的风险是客户欺诈风险,如他人信息冒用、个人申请信息造假、骗保套保、帐号盗用、虚假交易、羊毛党等。无论是消费金融公司,还是第三方系统服务公司,都拟通过大数据分析,前置识别欺诈行为。

同时,也要防止“反欺诈”过度。在自身出现异常策略时,需要通过“熔断”机制或保护性策略替代方案,防止反欺诈过度保护导致大量用户误判或失效。

区块链及人工智能运用

区块链技术是指通过去中心化,集体维护一个可靠数据库的技术方案。去中心化,意味着安全的存储交易数据,保证信息不可伪造和篡改,自动执行职能合约,无需任何中心化机构的审核。

具体而言,系统中的数据块由整个系统中所有节点共同维护,每个参与者有分享的权利和义务,当一个用户想要进行历史交易的验证时,可追踪交易所属的区块,整个系统透明且开放,而且由于所有节点共享同一份账本,意味着两个节点交易后不需要再对账,可以大幅降低运营成本。

截至2017年一季度末,金融机构落地实施的区块链项目有:邮储银行和IBM合作的资产托管系统,兴业银行的防伪平台,平安集团的一账通,众安保险的的安链云服务,浙商银行的移动数字汇票,微众银行的结算、清算系统以及广大银行的公益捐款系统等。

以众安为例,其通过区块链建立的一个资产资金对接平台,参与方包括资产方、资金方与增信方,各方可随时追踪上链的客户信息、资产信息、资金信息等。同时,这些数据还可作为监管追踪溯源的依据。对于资产方而言,能够节约一定的系统开发和运营成本。

通过区块链技术搭建的信息共享平台,不仅作为交易后的数据实时追踪,其透明的属性也被用于资产的转让交易,以提高资产透明性和流动性。另外,延伸到前端,应用区块链技术的平台也可用作交易撮合,匹配不同风险等级和价格(偏好)的资金和资产。

众安-农分期合作模式样本

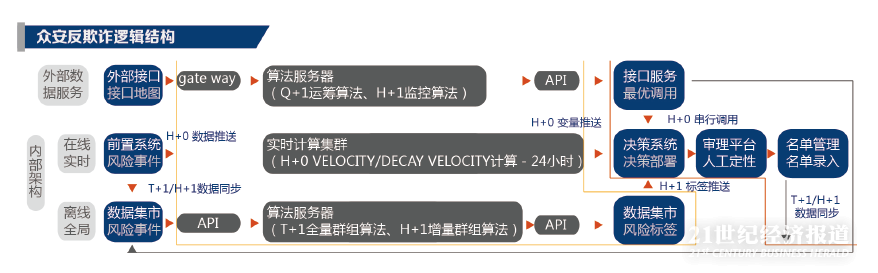

就反欺诈风控方面,以众安为例,其识别反欺诈逻辑如下:

在数据方面,针对不同类型的数据服务,利用机器学习的方法,对数据各维度的准确率和覆盖率进行评估,并结合调用成本,训练出最优调用方案供策略调用。此外,对接口调用情况进行实时监控,若发现异常波动将会人工介入进行修正。同时,对接口的效能,众安每季度进行重评估以优化调用方案。

在架构方面,有离线和在线两个所谓系统。借助计算集群,对个体行为(如浏览行为、填写行为、更换行为、共用行为、躲闪行为、跳跃行为等)进行实时刻画。刻画结果一方面被用于在线反欺诈策略,另一方面被沉淀到数据仓库支持离线数据分析。为了保证和平衡离线计算的稳定性及在线计算的实效性,众安将复杂计算(如图算法、聚类算法等)移至离线,通过算法服务器承载。

在运营方面,众安通过文本分析方法,提炼人工审理环节的注释内容为高危标签,并分类存储。这类标签可以“触类旁通”,在相似的个体间传播,且被扩散应用于每个业务场景的每个风控环节,实现业务的数据化、数据的业务化。

在众安的风控系统平台(“保贝计划”)上,众安保险会对消费金融资产端进行穿透式增信,即对每一单用户进行风控排查,对合规合格用户的借款出具信用保证保险。

以众安和农分期的合作为例,农分期是一家以农资购买分期为切入点,打造“农业+金融+互联网”模式的综合性服务平台,其主要面临两方面的问题:其一,融资渠道较窄,由于成立时间较短,按照现有主体资质和盈利能力很难对接到银行资金;其二,系统上亟需借助基于大数据的线上风控手段以降低风险,降低线下人力成本,提高审核效率。

农分期此前对接的资金渠道以互金平台资金为主,成本在12%左右。农分期接入“保贝计划”后,资金方面,突破此前对接资金渠道以互金平台资金为主的桎梏,通过众安的风险管理和保险增信,实现了和机构资金的对接,加上风险保费,总成本控制在了8%-9%。系统方面,实现了对底层农户的逐笔加保,实时借款账务对账和清分。

(编辑:闫沁波)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功