9月13日,“果粉”一年一度的狂欢节降临。

凌晨1时,苹果新品发布会上,十周年献礼版iPhone X亮相,“全面屏”、“双玻璃机身”、“无线充电”、“Face ID”等卖点亮瞎市场,价格方面没有最贵,只有更贵,起售价999美元,国行版售价8388元起。

资本市场反应却是“浇冷水”。苹果(AAPL)以0.40%的跌幅收盘;而A股苹果概念股在经历长达两个月的炒作后,13日普遍翻绿,wind苹果指数下跌1.12%。但在多名卖方看来,依然看好苹果产业链中长期布局。

苹果亮相,概念股股价应声跌落

随着新品发布,9月12日美股苹果公司(AAPL)以160.86点收盘,下滑0.4%。

A股苹果概念板块亦上演“失落”的一幕。

wind苹果指数(884116)以10945.09点收盘,早盘持续下滑,一度下跌近2%;最终以-1.12%收盘。

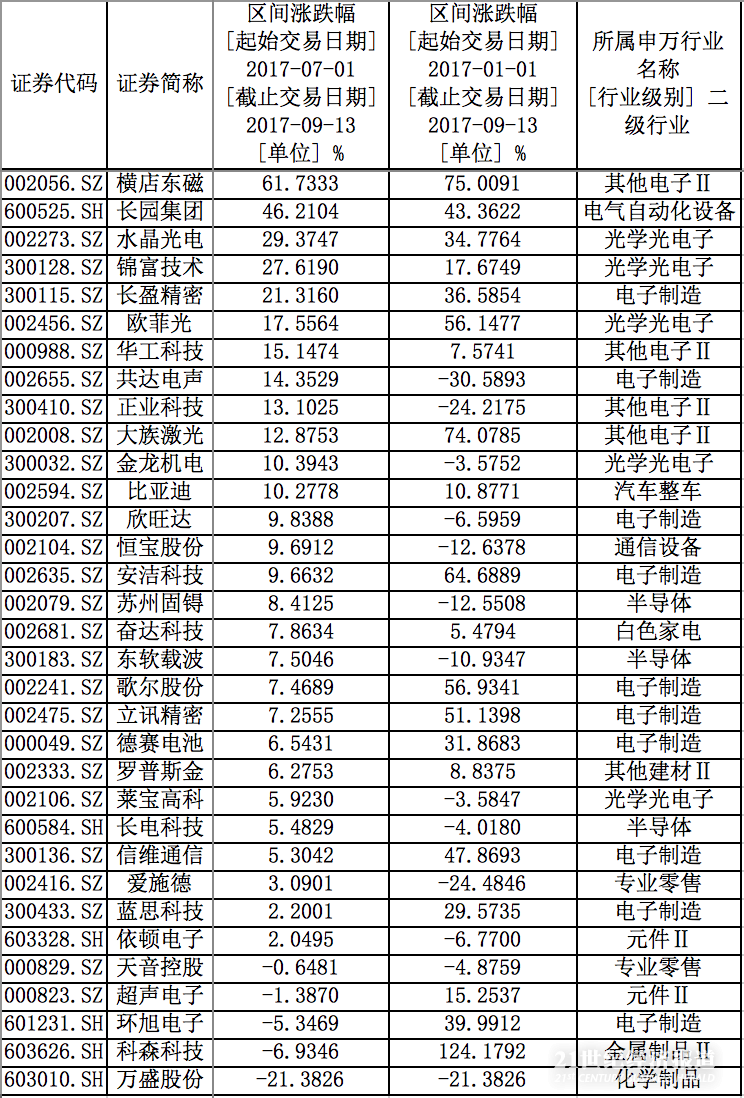

其中水晶光电(002273.SZ)跌幅最大,达6.68%;德赛电池(000049.SZ)下跌4.43%;蓝思科技(300433.SZ)、歌尔股份(002241.SZ)、超声电子(000823.SZ)、欧菲光(002456.SZ)跌幅均超过3%以上。

今年苹果新品首次采用到OLED屏,成为市场焦点,但A股的OLED板块亦表现不振。Wind的OLED指数(884214)以2417.99点收盘,下跌0.75%,早盘一度下跌1.5%。

具体从个股来看,深天马A(000050.Z)与濮阳惠成(300481.SZ)下跌超过5%;万润股份下跌4.39%。

WHY?利好出尽;出货晚影响业绩

在多名业内人士看来,由于新品推出的技术、订单情况早在发布会前已经反应在股价上,苹果概念板块持续上涨;因此苹果新品发布后,相关个股出现下跌属意料之中。

深圳一家私募基金合伙人表示,各项利好在此前已经被市场打足预期了。

根据wind数据显示,从7月以来,苹果指数一直处于步步上升的态势。

从个股来看,今年以来约有60%的企业股价上涨。而从7月以来,则有约85%的企业股价股价上升。

一名深入研究苹果产业链的私募基金合伙人也表示,从目前来看利好兑现,所以股价普遍下跌。

但他也提到另一重要因素,即苹果实际推出产品延迟了,导致销量要跨年。“本来大家预期年中就要推出新品,但由于各种问题延迟到现在。假设从现在出货到销量巅峰期,就意味着要跨年,那么这一波苹果消费潮就要分为两段。但之前市场对苹果今年业绩预期打得很高,随着出货量在今年年底前只能完成一部分,今年业绩恐不能满足市场预期。”

“苹果落地”后概念股走势回顾

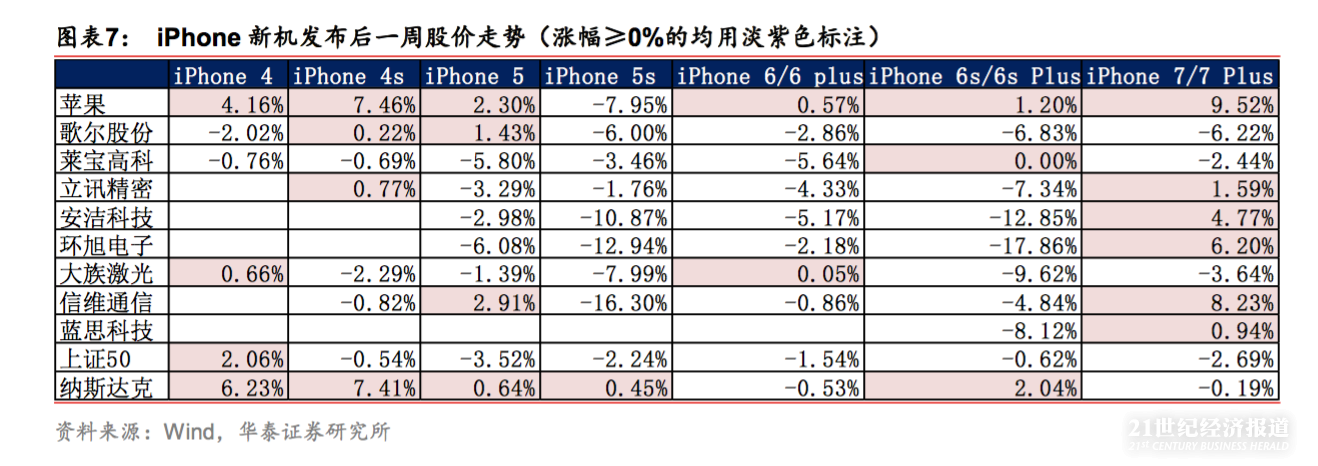

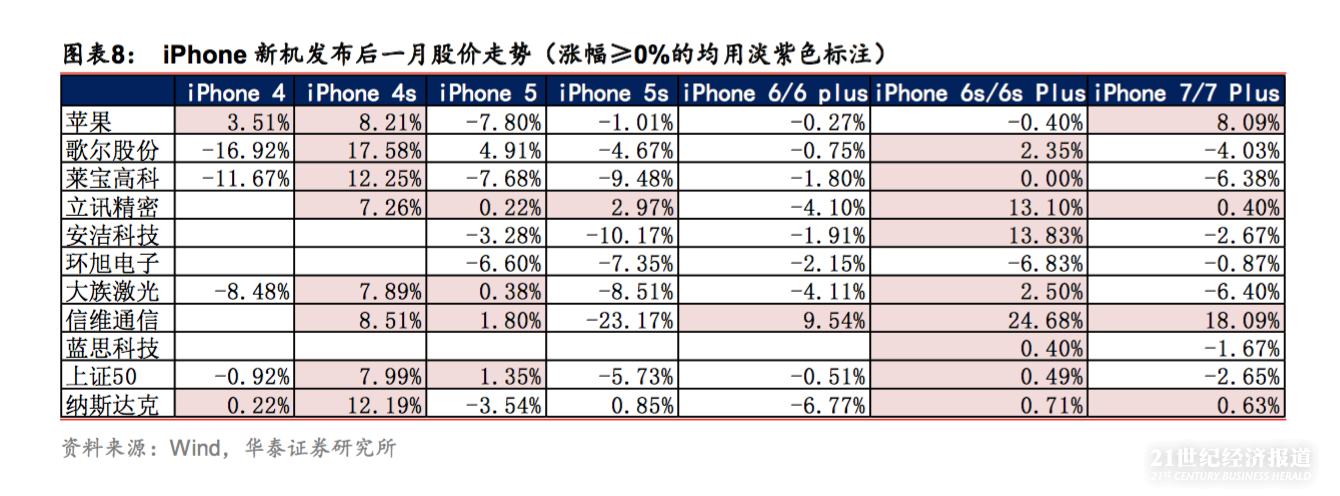

华泰证券表示,由于当前较高的市场预期引发了部分投资者对于“苹果落地”之后低于预期、产业链公司股价下跌的担忧,华泰证券对发布会举办前后一周及一个月的股价走势进行回顾发现:在新机发布前一个月内,相关标的呈现较强的板块性上涨态势;在发布会前一周内,相关标的走势分化,未呈现出太强的联动性。

自iPhone 5至iPhone 6s期间,在新机发布后一周的时间内,相关标的中下跌的数量明显较多;在新机发布后一个月的时间内,相关标的依然呈现出较强的板块联动性,虽然从走势方向上并没有统一的经验规律。

炒作完,还有什么可投资?

前述研究苹果产业链的私募基金合伙人:要想对产业链继续布局,下一阶段要看个股。“我觉得事件性炒作随着苹果产品发布告一段落,现在要拼哪些相关企业能兑现业绩。”但他同时指出,今年不是苹果的大年,目前还是一个过渡产品。

兴业证券:针对苹果产业链,投资重点为选择渗透率由无到有,开始进入渗透率提升阶段的零部件为重,看好金属机壳转非金属机壳趋势、OLED面板、无线充电、生物识别、3D相机等领域。

中信证券:考虑到目前新机拉货期已开始,我们非常看好相关标的在Q4至明年的业绩表现。过去几周苹果产业链白马部分品种受Q3业绩指引影响出现一定波动,我们认为整体参考意义不大。我们坚定提示回调之时就是加仓之时。我们认为从Q3开始,产业链正式进入大客户备货期,从未来半年到1年去看,苹果产业链仍确定性和成长性最强。

申万宏源:我们认为产业链相关公司业绩或将持续向好,并且历年来苹果发布会前后产业链相关公司股价均有不错表现,继续看好9月份苹果产业链的相关投资机会。

渤海证券:无论是面部识别还是虹膜识别,摄像头将是核心元器件,未来市场空间广拓,行业将持续收益,建议投资者中长线布局相关领域,选择有业绩支撑的成长股。

招商证券:往年新品三季度备货就不少,对于零部件公司来说,3和4季度经营状况差不多,但今年因为备货延迟,三季度OLED版首批备货只有大几百万部,而四季度备货近四千万,因而年内OLED版本备货量将在四千多万,供应链四季度会明显好于三季度。并且由于需求和备货递延,明年一季度备货也将会较为可观,产业链同比增幅将会非常显著超预期,且有望继续贯穿全年。在上述逻辑下,我们认为这波行情不会在新品发布时点结束。目前苹果产业链没有被高估,市盈率普遍在今年30-35倍明年20-25倍区间,接下来的估值切换会比较顺畅。

(编辑:朱益民)

分享成功

分享成功