2016年经济利润大幅下降,主要是由于净利差的缩减。40家银行的贷款净利息收入下降0.55%。虽然贷款相关非利息收益率上升0.04%,且营业费用率有所改善,但仍不足以弥补净利差下降带来的损失。

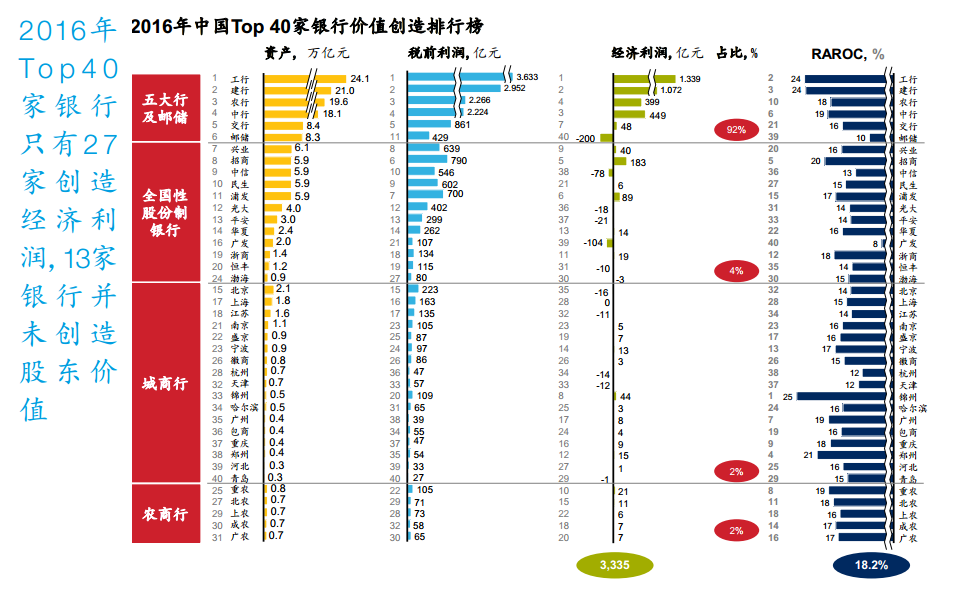

“2016年40家主要银行中,27家银行创造经济利润,13家银行未能创造股东价值。”——11月3日,国际咨询公司麦肯锡(McKinsey&Company)发布的一份名为《中国Top40家银行价值创造排行榜(2017)——灰犀牛冲击下,从规模银行到价值银行》的报告,得出这一结论。由对包括五大行及邮储银行、12家股份制银行、17家资产规模较大的主要城商行、5家资产规模最大的农商行分析后得出。

麦肯锡通过资本回报率而非净利润等指标统计出所谓“股东价值”。麦肯锡表示,根据CAPM理论,估算中国银行业的最低资本回报率为15%,若银行2016年的资本回报率(RAROC)小于15%,这意味着经济利润为负值。

如,招行2016年年报显示,权重法下税前风险调整后的资本收益率为20.27%,明显高于资本成本。将持续推动风险调整资本收益率(RAROC)、经济利润(EVA)等价值评估指标的运用。

其中,有9家银行属于高资本回报组, RAROC高于行业2016年银行业回报率平均值18.2%(18.2%的资本回报率代表了100元的资本投入能产生18.2元的税前风险调整后的利润)。这9家银行的经济利润占整体经济利润的94%。 RAROC从高到低依次是锦州银行、工商银行、建设银行、郑州银行、招商银行、中国银行、广州银行、重庆农商行与重庆银行。

另有18家银行的资本回报率介于行业平均值18.2%和最低资本回报率15%之间。这些银行依次为农业银行、北京农商行、浙商银行、宁波银行、成都农商行、浦发银行、广州农商行、盛京银行、上海农商行、包商银行、兴业银行、交通银行、华夏银行、南京银行、哈尔滨银行、河北银行、徽商银行及民生银行。

有13家样本银行的资本回报率小于最低资本回报率15%,即经济利润为负。这些银行包括上海银行、青岛银行、渤海银行、光大银行、北京银行、平安银行、江苏银行、恒丰银行、中信银行、天津银行、杭州银行、邮储银行与广发银行。其中广发的RAROC仅为7.6%,在40家银行中最低。

2016年40家样本银行资产规模上升14%,营业收入仅增加1%,主要原因在于单位资产净利差下降16%(由平均的2.24%下降到1.88%),与此同时中间业务收入虽然上升5%,但仍未能弥补净利差下降的收入空缺。中国银行业过去过度依赖利息收入,并一直是主要营收来源。这种收入结构在2016年已经造成严重后果,利率市场化导致利差缩小的影响已经如同灰犀牛般的冲撞银行业。

此外,40家样本银行的不良率高达1.67%。将关注类资产考虑进来,则问题资产占资产比重将会接近5%。然而资产减值占总资产比重较2015年仅微幅增加。银行业如何面对以及化解问题资产已经不再是待解决的课题,而是生死存亡的关键。

在此情况下,银行开始节衣缩食试图以成本节约弥补利差下降以及减轻资产恶化带来的影响虽然。40家银行2016年营业支出减少735亿元,这些成本节约举措并无法弥补利差下降。40家银行2016年净利息收入较2015年减少1413亿元,以及资产质量恶化,比2015年增提1215亿元减值准备。

13家银行未能创造股东价值

麦肯锡在报告中指出,2016年40家主要银行中,27家银行创造经济利润,13家银行(邮储银行、广发银行、中信银行、平安银行、光大银行、北京银行、杭州银行、天津银行、江苏银行、恒丰银行、渤海银行、青岛银行与上海银行)未能创造股东价值。锦州银行进步最大,经济利润提高24亿,主要原因在于“净利息收入”的提高,但其可持续性值得关注。平安银行由于资产减值大幅提拨导致经济利润为负,价值创造排名也大幅下滑。

40家银行中有35家银行经济利润大幅下滑,2016年经济利润上升显着的是浙商银行、宁波银行、锦州银行、包商银行和重庆农商行。

对五大行与邮储银行而言,工商银行与建设银行平均资本回报(RAROC)最高,均达到24%。与2015年相比,五大行与邮储银行的经济利润下降超过1000亿元,主因是净利息收入下降了1676亿元。

12家全国性股份制银行中,招商银行经济利润创造表现最好,为183亿元,其RAROC也是股份制银行中最好,为20%。广发银行经济利润为负104亿元,RAROC最末。中信银行经济利润由2015年的正值下降为负。净利差的缩小对股份制银行也造成了相当大的影响,即使全国性股份制银行2016年的手续费收入有所增加,但与2015年相比,经济利润由611亿元下降到118亿元,下降幅度接近80%。

17家主要城商行中2016年经济利润排名以锦州银行最佳,北京银行、上海银行、江苏银行、杭州银行、天津银行与青岛银行没有创造经济利润,其中北京银行在城商行中居末。2016年城商行整体经济利润由151亿元下降到59亿元,下降幅度接近60%,主因在于净利息收益下降,虽然营业费用支出的压缩有所弥补,但效果有限。

5家主要农商行经济利润创造并不输给城商行体系,有3家农商行2016年经济利润排名都比2015年排名靠前,其中以重庆农商行表现最好。利差的减少对农商行也造成影响,与2015年相比,经济利润由74亿元下降到52亿元,值得注意的是农商行除了实行成本节约减少费用支出之外,2016年资产减值也下降了14%,这对于经济利润有所帮助。

银行业面临五大挑战

2016年以五大行及邮储银行的单位资产经济利润率创造最高,其次是农商行和城商行,全国股份制银行居末。细究这些经济利润创造的关键驱动要素,银行面临多种挑战:

挑战一、净利息收益率不断下降,银行急需提升资产及负债的定价能力,及资产的组合管理能力。

银行净利息收益率均明显降低,银行过度仰赖净利息收益;净利息收益占银行整体收益的71%;在利差不断缩小已经成为趋势时,银行需要立即思考如何提高定价水平,以及拓展其他收益来源。

挑战二、中收增速缓慢,银行急需专注产品和服务创新而非投资收益。

全国性股份制银行在中收以及产品创新上,一向具有竞争能力,但在对比去年后发现并未增加,这说明仍需持续大力打造产品创新和客户综合服务能力。中间业务收入创造能力仍是城商行与农商行痛点所在。五大行及邮储银行的中收虽然较2015年相比提升较,主要是依靠其他收入以及投资收益增长中间收入,而非通过增强交叉销售获得手续费收入。

挑战三、成本控制已成常态,运用成本控制技巧提升收益的空间已经愈来愈小,建议银行立即进行精细化成本管理,特别是通过数字化技术以提高银行整体运营效率。

成本控制已成常态,40家银行都通过费用的控制,来弥补主要净利息收入的下降,全国性股份制银行营业费用率下降最多,而五大行和邮储银行的成本则居高不下。

挑战四、缺乏收益来源抵消不良损失,资产质量仍是隐忧,风险战略、组合管理、贷后预警以及不良资产处置成为重要议题。

考虑银行的关注类资产后,问题资产接近5%,为NPL的3倍,资产质量仍然存在巨大隐忧,但40家银行资产减值与去年基本持平,显示目前的资产减值力度严重不足,凸显出银行收益下降,导致缺乏资金来源消化不良贷款,更加重了2017年能否持续创造经济价值的疑虑。

挑战五、耗用资本进行资产规模扩张已经难以持续, 银行日益重视轻资本管理,风险权重下降,需进一步结合资本收益进行主动资本配置。

40家主要银行的风险权重都有所下降,全国性股份制银行与城商行的风险权重仍然较高,资本占用相对于其规模高了许多。麦肯锡建议,银行进一步结合预算以及资本收益去进行主动的精细化资本配置,才能有效管理资本,有助于银行提升经济利润。

银行业贷款组合未能创造价值

麦肯锡表示,中国银行业的贷款组合并未创造价值,2016年平均的风险调整后RAROC为12.03%,所创造的经济利润为负2509亿元,价值毁灭来自于对公贷款,而零售贷款经济价值巨大。

40家银行中,与上一年相比贷款规模上升,贷款相关收入持平(考虑贷款相关中收),资本耗用增加但经济利润进一步由负394亿元下滑到负2509亿元。价值毁灭主要来自于对公贷款组合,2016年为负4723亿元,而零售贷款经济价值巨大:贷款组合经济利润为2214亿元。

20个行业组合中,7个行业投放并不创造价值,其中以制造业和批发零售业的经济损失最为严重,行业贷款组合中交通业价值创造最高。

从行业投放来说,在20个主要行业中,有7个对公行业没有创造价值,分别是制造业、批发零售业、建筑业、采矿业、住宿餐饮业、商业服务业以及对公其他。交通业经济利润创造最高,居所有行业首位,其次是租赁商务以及电力能源。从行业投放所带给银行的RAROC来说,金融业的回报最高,达80%,其次是卫生行业与公共管理。

对于不创造价值的行业,麦肯锡建议,银行要慎选其细分行业进行投放,加大力度推动国家鼓励的细分行业,如制造业中的高端制造业等,减少对低端行业的投入。不创造经济利润的行业主要原因在于,银行从这些行业所赚取的综合收益小于所需要的风险定价。

目前中国银行业的行业综合定价并未遵循风险定价原则,因而部分高风险行业的综合定价甚至低于低风险行业。建议银行业要强化定价管理并定期检核。行业不良率持续上升、经济利润率持续下滑;银行对部分行业的投放规模已经开始萎缩,银行转投向零售个贷。

与2015年比较,2016年部分对公行业贷款规模已经开始萎缩,特别是制造业与批发零售业,这些行业的不良率持续上升、经济利润率持续下滑,银行已经转投向零售个贷。

银行应立即建立行业组合管理机制,加大力度深耕高价值创造低风险行业客户群,并通过提升服务以提升高风险行业客户综合收益。

零售业务潜力巨大,零售贷款组合占比高的银行所创造的经济利润更高。

零售贷款组合占40家银行贷款33%,但创造的经济利润高达2,214亿元,资本回报高达24.5%。趋势显示零售贷款占比大的银行在经济利润方面表现更好。以招商银行为例,2015年零售产品占招商贷款规模43.4%,零售经济利润为420亿元;2016年零售占比提高至47.2%,零售经济利润为460亿元。其他零售占比较高的银行,如浦发银行和邮储银行等普遍拥有较高的零售经济利润。零售客户议价能力相对公司客户能力低,且零售贷款集中度风险小,相对于对公行业投放容易应对景气循环,零售贷款业务抗风险能力相对有优势,因此,零售贷款产品值得银行加大力度投入。

高度行业集中度风险

国内银行面临高度行业集中度风险,且极少能从中创造经济利润。

国内银行面临高行业集中度风险:制造业以及批发零售业贷款占对公贷款28%,收入占比29%,资本耗用约为47%,然而经济利润为负,这凸显出银行面临部分高行业集中度风险且不创造价值。

由集中度风险指标来看,40家主要银行的贷款组合普遍具有集中度风险,34家银行的贷款组合有集中度风险。40家主要银行中,仅有6家没有集中度风险,分别为南京银行、宁波银行、北京银行、江苏银行、重庆银行及杭州银行。

15家银行属于低集中度风险,分别是交通银行、工商银行、中国银行、平安银行、浦发银行、兴业银行、华夏银行、浙商银行、光大银行、中信银行、招商银行、上海银行、包商银行、郑州银行与上海农商行。10家银行属于中度集中度风险,分别是建设银行、邮储银行、农业银行、民生银行、徽商银行、哈尔滨银行、天津银行、北京农商行与重庆农商行。

9家银行的贷款组合属于高度集中度风险,它们分别是恒丰银行、渤海银行、广发银行、河北银行、锦州银行、青岛银行、广州银行、广州农商行、成都农商行,换句话说这些银行的贷款组合风险高,银行需要防范潜在的未预期损失。

中国银行业所面临的行业集中度风险并非是最重要的问题,更大的问题是高集中度风险行业并没有创造价值。

麦肯锡认为,高集中度风险并不可怕。当行业对国家GDP贡献越高,银行对这些行业的投入自然越大,因此贷款投放造成的高集中度风险,并不代表银行无法从该行业创造经济价值。高集中度风险且不创造价值的行业才是银行无法创造股东价值的核心原因。更大的问题是高集中度风险行业并没有创造价值,建议要更好地管理集中度风险,银行应通过组合管理手段,适当地调整信贷组合的构成,主动经营并管理行业的风险。

银行需实施九大转型策略

麦肯锡建议,银行需尽快实施以下九大转型策略,以适应时代发展的新常态,建立持续的竞争优势。

策略一、利率市场化下,利差不断萎缩,银行亟需强化定价管理。利差不断缩小已经是个趋势,银行需提升定价的管理能力,这包含内部移转定价的精细化(Fund Transfer Pricing)、贷款的风险定价能力、存款的定价能力、中间业务的定价能力、客户的综合定价能力,最后是加强内部定价检核机制。

策略二、中间业务收入增幅趋缓,银行急需专注产品和服务的创新,深化客户关系以及做好综收管理。 在监管日益趋严的大环境下,许多中间业务无法持续,银行需要转变思维以客户的财务总监的心态,去思考客户需要的服务,通过产品创新来增加手续费收入,提高钱包份额,如此才能转型成为轻资产银行,更好的应对金融市场自由化的挑战。

策略三、收入增长放缓,提升银行产能,数字化银行是管理利器。成本控制已成常态,建议银行对营业成本进行精细化管理,特别是开展作业成本分析法(Activebased costing),自下而上地进行管理成本的分析,并大力提高人均产能以及网均产能, 此外要结合数字化管理,精简流程以及运用数字化工具提升生产力,降低客户服务成本以及运营成本,提升银行整体运营效率。

策略四、宏观环境不好,银行不良资产上升,资产质量仍是隐忧,风险战略、组合管理、贷后预警以及不良资产处置成为重要议题。 40家银行平均的问题资产接近5%,为不良贷款率的3倍,目前资产减值力度远远不夠,资产质量仍然存在隐忧。银行需要加强贷后管理、组合风险管理,特别是提升风险预警能力,加速处置问题资产外,并且全面进行风险管理转型,特别是强化信用风险与操作风险,特别建议思考如何通过重组手段协助有转型机会的客户进行改造。

策略五、进行资本优化,进行主动资本配置,实现轻资本管理。 结合战略规划以及年度预算,通过组合优化进行资本配置,并引进价值管理进行考核。

策略六、强化集中度风险管理,建立行业组合管理机制,加大力度深耕高价值创造低风险行业客户群。国内银行面临高度行业集中度风险,且未能从中创造经济利润。建议银行应立即建立行业组合管理机制,分析行业的景气循环,加大力度深耕高价值创造低风险行业客户群,并通过提升服务以增加高风险行业客户的综合收益。

策略七、重新进行市场定位战略,逐步开展价值提升举措。 结合经济利润结果,应用于客户选择、行业选择、市场选择的重要参考指标,对于高价值组合要投入更多资源,进一步巩固与提升银行经济利润。对于价值毁灭的客户群更要进行战略评估,找出关键价值提升举措或果断退出。

策略八、重视危机管理。 在今年的全国金融工作会议中,将金融业的风险管理提升到了十分重要的议程。银行要将风险能力应用于管理决策,运用压力测试以了解在不同情景下对银行的影响,这包含了可能的潜在损失,以及造成损失的可能来源,并以此设计应急预案,做好风险预警等危机管理的工作,同时也大力加强资产管理及流动性风险管理。

策略九、领导力与核心人才战略。 中国缺乏有驾驭景气循环经验的风险管理人才,银行需要考虑从其他成熟市场引进领军人才,才能跨越式的提升风险管理水平。银行高管需要重视如何提升领导力,在面对不确定经济情势下走出红海,以及吸引核心人才,这包括风险、产品创新、数据分析以及科技人才。此外,银行高管层需要提升自身的风险专业化能力,才能在灰犀牛的冲击下驾驭风险。

(编辑:周鹏峰)

分享成功

分享成功