中国大众富裕阶层资产曝光,钱从哪里来?钱又往哪放

近日,福布斯中国联合牛交所发布《2017中国大众富裕阶层理财趋势报告》。报告预计,中国大众富裕阶层到2017年底将接近2092万人,到2020年,这个数量将突破3000万。

什么是大众富裕阶层?该报告给出的定义是——家庭可投资资产在100万-500万人民币的中国高端人群。其中,可投资资产包括现金、存款、股票、基金、保险等各种金融理财产品,以及投资性房产(请注意,自住房产并不包含在内)。简而言之,这个定义基本上接近于我们通常所说的“中产阶级”。

这一群体的钱从哪来?数据显示,他们主要靠工资,其次靠投资。其中,七成以上的人都配置了基金、固定收益类产品和股票。

“大众富裕阶层”群体画像

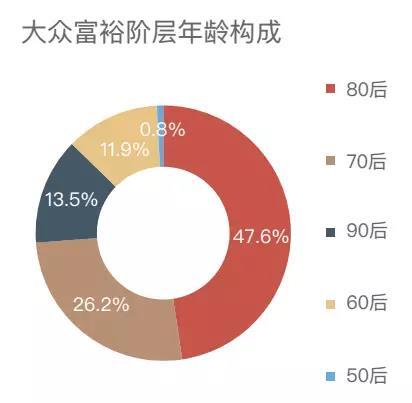

年龄——80后处在黄金期,90后开始发力

从大众富裕阶层的年龄分布上,可以看到“创富年龄提前”的趋势。

大众富裕阶层中,“80后”及“70后”所占比例达73.8%,其中“80后”占比47.6%。这一年龄段的人群正处在个人能力的高峰时期,同样也处在事业发展的黄金时段,是大众富裕阶层人群的中流砥柱。此外,90后也达到了13.5%的比例,且此类人群以从事互联网及TMT(技术/媒体/电信)行业居多。

值得一提的是,作为80后、90后的新一代,其在财富创造及理财方式的选择上可能与50-70后有所不同,这一转变可能引领未来大众富裕阶层及其理财方式的新潮流,也可能重塑大众富裕阶层理财市场格局。

性别——女性撑起“半边天”

受访大众富裕阶层人群中,男女比例分别为57.8%和42.2%,总体趋于平衡。

报告解释称,随着中国女性受教育程度提高,就业机会改善和收入提高,女性的经济独立性和在家庭理财决策中的话语权均达到前所未有的高度。

财富——近四成人刚过门槛

本次受访者中,家庭可投资资产在100万-200万的中国大众富裕阶层人群占38.8%,而介于200万至300万之间的占28.1%,300万至400万之间的人群占19.6%。仅有13.5%的受访者可投资资产规模在400万-500万。可投资金额与人群数量成反比,呈现典型的“金字塔”结构。

学历——有文化,更易发

本次调研中,受访大众富裕阶层人群的学历总体较高。拥有本科及以上学历的大众富裕阶层占84.1%,其中本科学历为50.2%,硕士及博士学历的也有33.9%,而本科以下学历则相对较少,占15.9%,且这部分人群以50-70后群体为主。具有高等教育的学历背景在大众富裕阶层人群,特别是中青年群体中较为普遍。

随着知识经济时代的到来,拥有高学历的人群,以及在某一领域掌握专业知识技能的人群更有机会获得高于普通人群的收入,而成为大众富裕阶层中新崛起的一类“高知”人群。而年轻的大众富裕阶层所从事的行业对学历、专业要求较大的行业(如金融、互联网等)占比也较高。

这也说明,以知识取胜将是常态,如今的财富创造模式已不同于早期勤奋、拼搏、务实等。

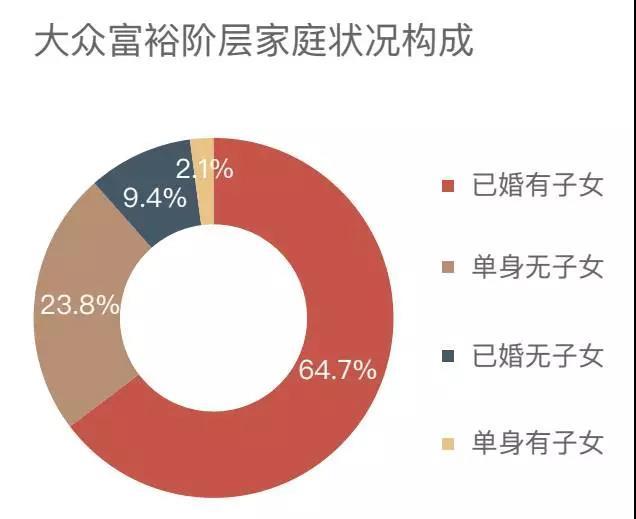

家庭——你穷可能是因为你单身

大众富裕阶层普通拥有稳定的婚姻家庭生活,其中已婚者占比74.1%,单身占比25.9%。平均来说,已婚人群的经济状况要优于单身的受访者, 同时已婚人群的投资偏好更趋向稳健、低风险。

在子女抚养意愿上,大众富裕阶层家庭中66 .8%的比例拥有子女,这说明已婚人群对子女的抚养意愿抚养能力也相对较高,该阶层人群大都处于相对稳定的家庭生活环境当中,这一结果与预期基本一致。这显示出大众富裕阶层对于抚养子女以及家庭生活的重视, 同时也从侧面反映出现代社会抚养子女需要较强的经济基础和实力。

行业——金融、互联网、房地产最易造富

从整体上看,互联网、 金融与房地产成为造就大众富裕阶层人群的前三大行业,总占比接近一半,且预计未来将有更多的大众富裕阶层加入互联网、金融等新兴行业。

大众富裕阶层的行业分布正切合了中国经济产业结构调整升级的新趋势。当前,中国正处于从传统重工业、低端制造业向现代服务、高端制造等新兴产业的转型升级时期,以金融、投资及互联网新兴行业为代表的产业将在更大程度扛起财富创造的大旗,而此次金融或投资及互联网行业在大众富裕阶层人群中的占比,即是这一行业变迁对财富流动趋势的直观反映。

居住地——扎堆北上广深

大众富裕阶层人群的地域分布集中度也呈现上升趋势,尤其以北上广深四个一线城市集中度最高。

调研显示,2017年,全国55.2%的大众富裕阶层人群分布在四个一线城市。其他直辖市与省会城市的大众富裕阶层人群占16.8%,其他内地城市占28%。大众富裕阶层人口与社会人口分布呈正向关系,即人口越密集/经济发展程度越高的地区,大众富裕阶层人群的数量就越多。

这也与我国改革开放的历程密不可分,整个东部沿海省份及其相关区域(珠三角/长三角及经济特区),在经济发展方面有着内陆地区及其他中小城市所没有的产业基础和政策红利等优势。相对充裕的资本和就业机会造就相关人群更多的知识、技能、财富积累机会,个人价值成就以及个人的创富可能性也因此更大。

钱从哪里来?

那么问题就来了,这100万-500万都是从哪来的呢?

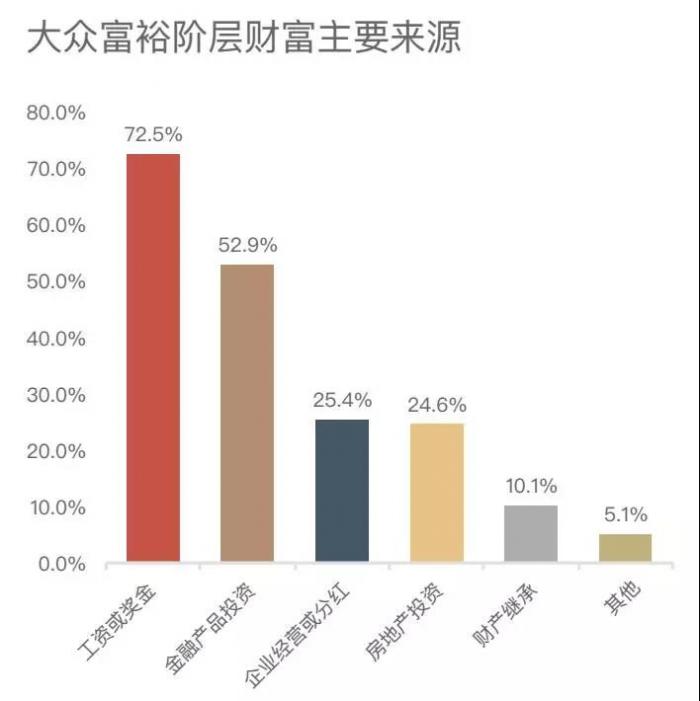

统计数据显示,对于72.5%的大众富裕阶层来说,工资或奖金是其主要财富来源之一。这同时也意味着,有27.5%甚至更多的人,并非典型的“工薪阶层”。

此外,报告中还提到了一组关键数据:平均每位受访者拥有1.9个主要财富来源。也就是说,单纯只靠工资,想要跻身富裕阶层都很难,更不用提如何成为富豪了。

据说最赚钱的办法都写在刑法里,那除了工资,还有什么合法途径可以增加个人收入呢?大数据给出了答案:

金融产品投资(52.9%)

创业或参与股权投资(25.4%)

房地产投资(24.6%)

财产继承(10.1%)

其他(5.1%)

值得注意的是,有超过半数的人将金融产品投资也作为主要财富来源。这也再次佐证了了学习金融投资对于财富积累的重要性。

另外,24.6%的大众富裕阶层将房地产投资作为主要财富来源,该比例远低于排在第二位的金融产品投资。这一现象一方面可能与近年来政府对房地产持续调控,行业吸引力整体降低等因素相关;另一方面,也可能由于很多人并未将物业价值上涨所带来的浮盈,视为和其他金融产品已实现收益等同的财富来源,这也侧面反映了此类人群较为稳健的财富观念。

钱往哪里放?

没钱是个问题,有钱但如何对抗通胀带来的财富缩水则是个更大的问题。

调查显示,大众富裕阶层人群对宏观经济环境和生活预期仍然持比较乐观的态度,因此理财意愿也日趋强烈。本次调研的受访者中,有91.7%的人表示需要理财服务,这也说明,对于此类人群,理财服务是其保证生活质量的刚性需求。

境内投资

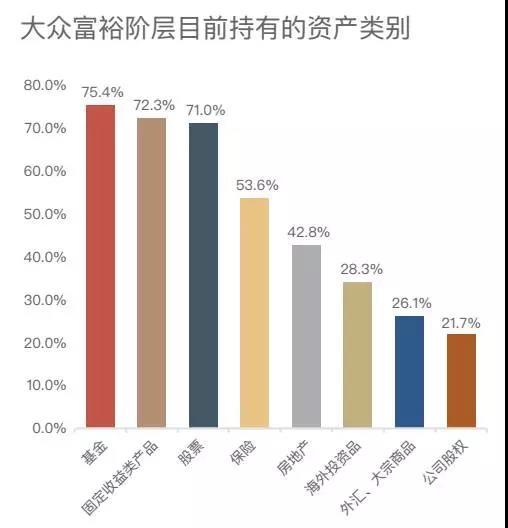

就目前而言, 我国资本市场呈现出繁荣发展的态势, 股票、基金、债券、保险、P2P等多样化的金融投资产品为投资者提供了更加丰富的投资选择,但本次调研显示:基金、固定收益类和股票产品依然是大众富裕阶层最青睐的三种境内理财产品,分别有75.4%、72.3%和71%的受访者投资过上述三类产品。

需要注意的是,基金的受欢迎程度也部分受益于互联网理财的崛起,尤其是“宝宝类”余额理财服务。从细分数据来看,有74.6%的受访者都投资了货币基金,这也说明,几乎所有投资过基金的受访者都持有货币基金。

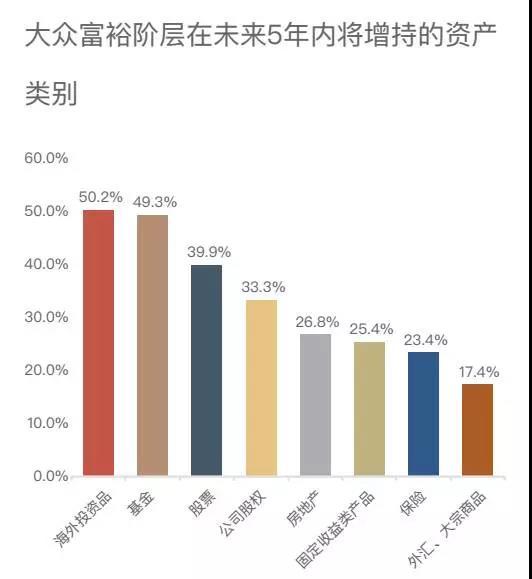

展望未来,除海外投资品以外,基金和股票的火热度及受欢迎程度分别位居第二及第三。49.3%的大众富裕阶层人群愿意在未来5年增加基金的投资比例,有39.9%表示将增加股票类的投资。

另外,有33.3%的受访者希望增加公司股权类的投资比例,此比例甚至高于已拥有股权投资经验的人群占比,这说明有较多以往并未参与股权投资的受访者,对公司股权类投资表现出浓厚的兴趣并希望未来5年内能够参与股权投资。

海外投资

近年来中国人走出国门,成为推动海外消费、旅游市场发展的“中流砥柱”,而其中还有一部分人不仅热衷于“买买买”,还开始尝试房产、金融资产甚至艺术收藏品等投资。根据BCG 预测,,中国个人境外投资渗透率仅为4.8%,远低于美国的18.6%,未来市场上升空间巨大。

据统计,2016年以来,海外资产配置需求逐渐呈现爆发式、下沉式的增长特点,并愈发大众化、低门槛化。报告调查显示,28.3%的大众富裕人群持有海外资产,超过了大宗商品投资的26.1%和公司股权投资的21.7%,且有超过半数的受访富裕人群希望在未来5年内增加境外投资比例,其中海外基金、股票和保险最受青睐,在已持有及未来将增加投资比例的投资产品中占比最高。

在海外投资风险偏好方面,年轻人是当前中国大众富裕人群的中坚力量。不过,中低风险投资更受富裕人群的青睐。

此外,报告中还提到了一组有趣的数据:大多数大众富裕阶层人群的投资信息最主要来源为微信,58%的受访者通过微信公众号了解投资信息,另有43%的大众富裕阶层人群表示通过微信朋友圈及微信群互动发掘投资机会。

最后,祝转发点赞的你早日脱离富裕阶层,进入富豪榜单。

(编辑:张楠)

分享成功

分享成功