央行货币政策二司调研组:企业境内外融资成本比较分析

从境外进行跨境融资的多为境内大中型企业,主要方式为银行贷款和发行债券。2018年以来,随着美元加息,境外美元融资利率上升,企业境内外美元综合融资成本已差异不大。境外人民币贷款利率先跌后升,综合成本有反超境内之势;发债利率波动较大,总体高于境内发债成本。

一、境外美元融资利率走高,综合成本已与境内人民币差异不大

今年以来,境外美元贷款利率持续走高。境外银行的美元贷款通常根据伦敦银行间同业拆借利率(LIBOR)加点报价,2018年以来,美元LIBOR持续走高,加点后的美元实际贷款利率相应走高。当前优质企业境外美元贷款成本已从去年底的3.1%左右上升至目前的4.1%左右。

境外美元贷款与境内人民币贷款利差缩小,综合成本已差异不大。2018年以来,境内金融机构人民币贷款平均利率水平稳中趋降,前三季度分别为5.96%、5.97%、5.94%。境内人民币贷款利率下降,境外贷款利率上升,两者之间的利差不断收窄。境内企业从境外贷美元,成本除利息外,还包括锁汇成本、担保成本、税务成本等。综合考虑各种成本,境外美元贷款综合成本已与境内人民币贷款差异不大。例如,重庆某纺织企业从境外借入2150万美元贷款的综合成本为4.7%,与境内人民币贷款成本仅差0.09个百分点。

境外美元发债利率上行,加上锁汇成本后,综合成本水平已与境内发行人民币债券较为接近,甚至有些已经出现倒挂。债券发行利率通常以国债收益率为基准加上风险溢价定价。2018年以来,美国国债收益率快速上扬,同时企业违约增加,在一定程度上导致风险溢价上升,带动境内企业境外发美元债成本上升,房地产等部分境内融资受限行业发债利率升幅更明显。整理数据显示,2018年三季度,中资机构境外发债平均票面利率6.24%,较2017年四季度上涨1.35个百分点,其中房地产行业上涨超过1.5个百分点。境外美元发债利率上行,境内人民币发债利率稳中趋降,如果考虑境内使用美元债也需额外支付的锁汇成本,企业境外发美元债的综合成本与境内发人民币债已较为接近,甚至有的已经倒挂。例如,四川某企业去年11月境外发行3年期美元债利率6.8%,比其7月在境内发行的同期限中期票据利率高0.6个百分点,加上锁汇成本后的综合成本比其境内融资成本高近1个百分点。11月,某大型房企境外美元融资成本最高已达13.75%,比其境内发行的信托产品成本还高。

二、境外人民币融资成本先跌后升,贷款综合成本与境内差异不大,发债成本总体高于境内

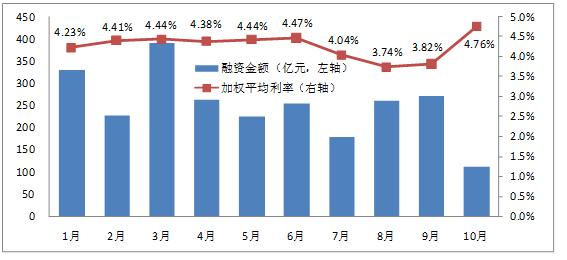

境外人民币贷款利率先跌后升,综合成本与境内差异不大。境外银行人民币贷款利率主要根据银行资金成本加减点确定,受离岸市场人民币供求影响较大。2018年1-8月,离岸人民币存款企稳回升,境外人民币贷款利率总体下行;9月以来,受人民币汇率贬值压力增加、离岸流动性趋紧影响,境外人民币贷款利率又显著上升。人民币跨境收付信息管理系统(RCPMIS)数据显示,境内企业从境外融入人民币资金平均利率从去年1月的4.23%振荡下跌至8月最低时的3.74%,10月又回升至4.76%(图1)。以某手机生产企业为例,该公司2018年以来,共从境外获得38笔融资,2月利率最高时为4.87%,8月份降至3.3%,10月又回到4.35%。境外人民币贷款主要为制造业企业的短期限、中等金额的贸易融资业务,与境内票据融资业务更具可比性。境内票据融资平均利率从一季度的5.58%降至三季度的4.22%,已低于去年10月份的境外人民币贷款平均利率。随着境外人民币融资利率逐步走高,同时境内融资环境逐步宽松、贷款利率下行,境内企业跨境人民币融资需求也逐步下降。2018年以来,境内企业从境外人民币融资金额已从3月高点时的392亿元下降至10月的112亿元。

图1:2018年境内机构境外人民币融资金额及利率走势

数据来源:课题组根据RCPMIS筛选数据整理。

企业境外发行人民币债券利率波动较大,总体高于境内发债成本。2018年,可查询境内企业在境外发行人民币债券有8笔,合计92.3亿元。主要集中在房地产等境内融资存在困难的行业。发行时间主要集中在2-4月份,利率介于4.4%-7.1%;5月后仅有1笔,利率为7.75%。按可比口径,2018年企业离岸发行人民币债利率多数高于自身境内融资利率,且近期差异更为显著。例如,2018年4月,某租车公司在香港发行3年期人民币债券,票面利率为6.5%,而同月在境内发行的3年期公司债券票面利率为6.3%。9月,某控股集团在香港发行的2年期人民币优先票据利率为7.75%,而同月在境内发行的4年期公司债券票面利率为6.39%。

(中国人民银行货币政策二司调研组)

(编辑:马春园)