资产管理是资本投资的供给与需求之间的至关重要的纽带,资产管理行业更是全球金融服务行业不可或缺的组成部分,吸纳了来自各类机构和个人投资者的超过71万亿美元的资产,其中北美和欧洲的资产管理规模分别占全球资管总额的50%和27%。据估计,全球资本市场规模已从2004年的64万亿美元增长到了2015年的113万亿美元,随着全球资本市场的日益复杂化和国际化,资产管理行业也在不断的演化。

本文概览美国资产管理业在投资组合管理、传统与另类资管、主要客户群体和监管机构方面的现状,在此基础上展望未来的发展趋势。

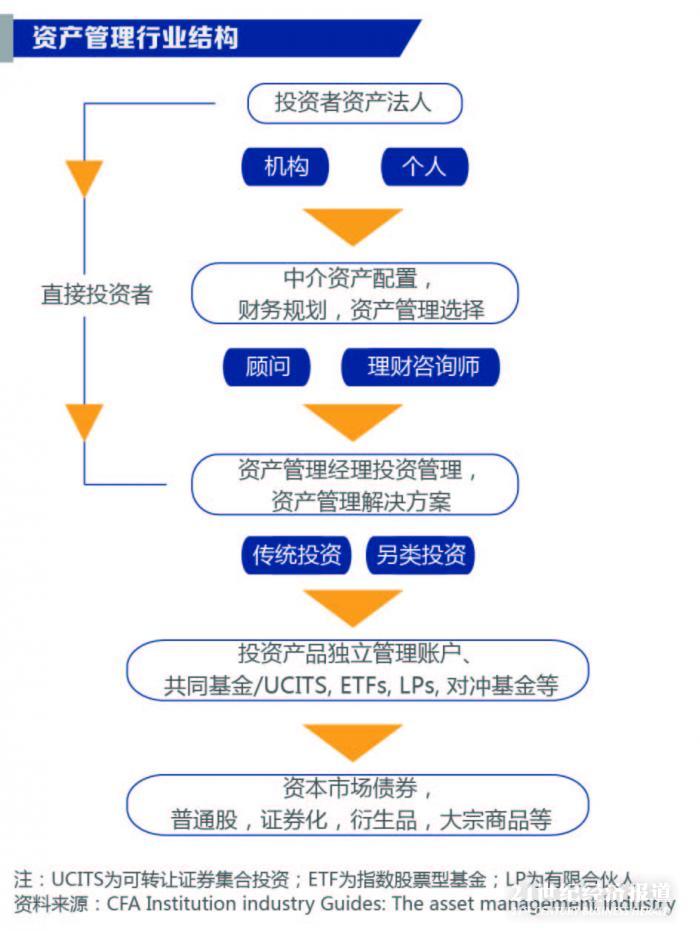

在当今市场上,成千上万的资管经理在这个竞争激烈且发展成熟的行业中争夺着客户。无论是单一经营(只投资某一行业)的独立资管经理,还是分散化投资的商业银行、保险公司或经纪人,都提供资产管理服务,并会附带一些互补的和其他不相关的业务。

1. 投资组合管理

虽然投资组合管理的风格和技巧随着时间不断变化,但结合资本市场创新和投资者需求,投资策略一般分为积极或消极管理型。

积极管理:采用积极投资技巧、企图跑赢某些相关的市场指数的回报(按去除管理费后计算),如标普500指数(美国大盘股)或巴克莱环球综合债券指数(全球投资评级固定利率债务)。积极投资组合管理是目前行业中最流行的资管形式,例如在全球最大的资产管理市场——美国,截至2016年10月,约有70%的共同基金资产都采取积极管理。

消极管理:采取消极投资策略的资产管理经理会通过模拟市场指数来复制市场指数的回报。完全复制(Full Replication)是最直接的指数复制策略,使投资组合与指数的构成完全相同;而取样或优化(Sampling or Optimization)则是通过只模拟指数中一部分证券来复制指数的表现。

大多数被投资界广泛跟从的股票和固定收益指数都是市值加权指数,包括标普500指数和巴克莱美国综合债券指数。资产管理经理近来已经开始通过转向其他加权方式来解决市值加权指数的一些弱点,业内通常称这一新方法为“智能beta”(smart beta)或“加强型beta”(enhanced beta)策略。

2. 传统与另类资管

资产管理经理通常分为“传统型”或“另类型”两类。传统资管的大部分收入来自于基于资产规模的佣金,并主攻股票多头仓位、固定收益和多资产投资策略。另类资管,包括对冲基金、私募股权(PE)和风险投资经理,都很大程度上依赖于绩效费用(或“附带权益”)来获利。

对冲基金:截至2016年11月,对冲基金管理资产为3.2万亿美元,自2015年12月以来增加了700亿美元。对冲基金通常在以股票多头仓位和固定收入为核心配置的资产组合中,起到分散投资的作用。对冲基金拥有种类繁多的投资风格和策略,包括做空、寻求绝对回报、使用杠杆、低相关性和收费结构等,从高度明确的利基策略,到融合多种分析技术的跨国投资的多策略方法,各不相同。

私募股权和风险投资:截至2013年6月,私募股权行业的资产管理规模高达3.5万亿美元(该数据包括了未认购的资本和投资组合资产的未实现价值)。私募经理和风险投资经理(普通合伙人“GP”)通常以相似的方式运作,即从投资者(有限合伙人“LP”)筹集投资者资本(资本承诺),然后购买、优化,并最终出售由公司组成的投资组合以获利。

房地产:私人房地产债务和权益资产被视为最普遍存在的另类资产,约占全球另类资产的一半。对诸如土地、单户住房、多户住房和城市办公用房等资产的直接和间接的投资,长期以来一直是投资的主流。房地产资产通常与股票和固定收益相关性较低,并被视为可产生相对稳定的现金流的长期资产,回报率往往与通货膨胀率正相关。

基建:基础设施相关的资产(如桥梁、隧道、发电和废物处理设施等)越来越受到一些机构投资者的欢迎,这些机构投资者往往寻求较为可靠的、并能一定程度上抵御通胀的长期收益率。随着基建所需支出与公共资金之间的差距不断扩大,基建融资中涌现了更多私人投资的机会 。

3. 资产管理主要客户群体

资产经理主要为两大类客户群体服务:零售投资者和机构投资者。这种划分是由于不同的分销、产品类别和客户需求所致。针对零售投资者的资产管理人通常通过被严格监管的集合投资渠道(CIVs)来整合投资策略,这些投资渠道在美国法律上被称为“投资公司”,它们拥有大量经销人员,通过财务顾问推销“批发”产品或直接接触投资者。

美国主要的分销渠道包括国内提供全方位服务的经纪人/经销商(如摩根士丹利财富管理,美林,瑞银,富国银行)、地理位置较聚集的区域经纪人/经销商(例如RBC财富管理,Janney Montgomery Scott)、独立经纪人/经销商(例如LPL Financial,Ameriprise,Raymond James)和保险公司的经纪人/经销商(例如大都会人寿Metlife,AIG理财顾问组)。

注册投资顾问(RIA)是另一种特殊的零售分销渠道。RIA由美国证券交易委员会或相关的州(而不是管理大多数经纪人/经销商的金融业监管机构)进行监管,并向客户收取基于资产管理量的咨询费用而不是收取佣金。

针对机构投资者的资产经理,往往直接向大型机构客户或投资顾问进行市场推销,而且他们通常采用管制较少的、更能灵活定制的产品结构,例如单独管理账户和有限合伙。机构投资者的领域涵盖公共和私人养老金、政府/国家财富基金、公司、保险公司以及捐赠基金和基金会。据估计,在美国超过80%的机构投资者依赖投资顾问来指导他们进行投资决策。

4. 监管机构

原则上,资产管理行业主要由两个机构监管:证券交易委员会(SEC)和金融行业监管局(FINRA)。但实际上,这些机构与其他机构的监管是有重叠的,因此一家公司所面对的监管可能会相当复杂。

美国证券交易委员会

在1929年美国股市暴跌时,许多公司发行的证券由于先前披露的虚假或误导性信息,而变得一文不值。公众对证券市场丧失信心。为恢复公众信心,国会通过了1933年证券法(Securities Act of 1933)和1934年证券交易法(Securities Exchange Act of 1934),后者创建了美国证券交易委员会SEC。SEC的首要任务是监督公司真实地报告其业务,以及确保证券机构,如经纪人、经销商和交易所,诚实公正地对待投资者。

美国证券交易委员会所监管的投资顾问至少拥有超过1.1亿美元的资产管理量。在这个监管等级以下,投资顾问向其所在州注册,投资顾问的代理人也是如此。

美国金融业监管局

美国金融业监管局是美国最大的独立非政府证券业自律监管机构,截至2016年,FINRA监管4500多家经纪公司,约16万家分支机构和超过50万名注册证券代理商,这些数字一直以来在持续攀升。

美国金融业监管局成立的宗旨是保护所有在美国投资的个人,不论投资何种金融产品,从贷款买房到投资公司,都能得到应有的权利保护和利益保障。其监管范围涵盖了证券业的方方面面,从注册和教育相关从业者和参与人员,制定相应的法规政策,执行相关的法律和约束,到普及教育参与投资的公众和提供交易报告和其余相关行业设备。FINRA有权对触犯法律法规的企业和个人处以罚款,暂停执照或从行业中吊销。

FINRA和SEC法规之间存在较大的重叠。实际上,在FINRA注册的经纪人,同时也可能是注册投资顾问的代理人,即一个资产管理经理可能同时受到两个机构的监督和审计。

其他监管机构

其他监管金融业的机构包括美联储、财政部、联邦存款保险公司(FDIC)、商品期货交易所、货币监理局和储蓄机构管理局,此外还有州立监管机构。很多大型多策略公司管理着巨额资产管理,并参与其他金融活动,这些公司会存在着一定的监管难度。拥有资产管理部门、财富管理部门和传统银行业务的投资银行,可能同时受到SEC和FINRA以及美联储、财政部和FDIC的监管。

金融业公司有时会面临着重叠甚至偶尔相互矛盾的监管框架。为了解决监管的冲突与混乱,“多德-弗兰克法案”(Dodd-Frank Act)成立了金融稳定监督委员会(FSOC)。FSOC作为一个协调机构,负责简化银行监管和监控金融业面临的系统性风险。

5. 未来发展趋势展望

有几个主要趋势可能会对未来数年的投资管理行业产生影响,这些趋势包括指数基金和其他消极投资将保持增长、由于千禧一代在投资队伍中壮大而导致的买方行为的转变、美国证券交易委员会监管的不断增强,以及区块链、机器人流程自动化等新兴技术将引发的行业变革。

指数基金和其他消极投资将保持增长

由于客户需要应对市场波动,指数基金和其他消极投资将保持增长。投资者在所有投资环境中都更偏好消极投资,简单地买入并持有指数基金的低收费消极基金,在过去几年一直力压高收费的积极基金。但他们会同时使用消极投资和积极投资方法,而不是用前者完全取缔后者。资管经理可能会在未来几年,继续增加对指数类和追踪指数的ETF的投资,虽然这样做可能使投资组合的盈利能力受到挑战。此外,预计劳工部的新信托规定会使公司更多地从投资产品转向退休账户,从而促进消极投资。

买方行为的转变:千禧一代接棒投资

千禧一代,即1980年至2000年间出生的人,通常透过大量社交媒体与人和机构有不同的交流和接触,因而有着与其他年代的投资者不同的投资方式。另外,千禧一代和前几代人比面临着不同的挑战,这些也会影响到他们对金融服务的使用。

千禧一代可能不如他们的父辈那么富有,可能需要储备更少的资金来为退休生活做准备。许多人在职业生涯的开始,都还背负着学生时期的贷款。 他们脑海中可能存留着关于最近一次股市震荡的惨痛回忆,他们不信任金融机构,更喜欢对有社会责任感的公司进行投资,并且在寻求投资咨询时常依赖朋友的推荐。

投资经理在争取千禧一代的客户时可能需要做到以下几点:重新审视产品线,提供有社会责任感的“影响力投资”,为客户服务团队指派同为千禧一代的理财顾问,并采用数字化和移动渠道来接触并服务客户。

行业监管的发展:力求更好的透明度,激励机制和风险控制

即使白宫和证监会在进行着权力的更替,但预计即将卸任的证监会主席玛丽·乔·怀特(Mary Jo White)的主要计划将在2017年持续落实,因为这些计划均力求提高透明度,并优化激励机制和风险控制,这些措施都将加强市场信心。

按照分销商的要求,投资经理可能需要创建新的客户定制股票类,取消一些股票类别的分销,并为共同基金提供更多的费用减免。财务顾问可能需要重新审视以费率为基础的这一收费模式,提升对股票类别的理解与认识,考虑转向采用零收入(zero-revenue)管理的计划,并更多地考虑使用ETF,包括具有低成本结构和经纪商可以自行设定佣金水平的积极型ETF。退休理财顾问可能需要在投资选择中加入低成本股票类别(R1-R6)来降低投资成本 。

核心技术:企业转型

随着数字化创新的影响在与日俱增,投资管理行业也将进一步受到区块链、大数据、人工智能和机器学习等技术进步的推动。机器人顾问(Robo-adviser):一系列的信托标准和法规应将推动机器人顾问和线上智能投资管理咨询服务的使用。机器人自动化(Robotic process automation)将有更多的投资管理公司采用复杂的机器人自动化(RPA)工具来简化前台和后台职能。RPA甚至可以自动实现一些需要频繁而耗时的人工操作的工作,例如引导客户和法规事务。几个知名机构预计在2020年将在有2.2万亿美元至3.7万亿美元的资产,在机器人顾问服务的参与下被管理。到2025年,预计这一数字将超过16万亿。

改变、发展和机会

未来投资管理行业前景是充满变革和机遇的,成功将属于那些能成功预测人口变化、通过技术提高效率,并紧跟监管步伐的投资管理公司。

引用文献

CFA Institution industry Guides: The asset management industry, CFA Institute, April 2015

Global Asset Management 2016: Doubling down on data, The Boston Consulting Group, July 2016

Global Invested Capital Market, Aon Hewitt Investment Consulting, Inc., December 2016

2017 PREQIN Global Hedge Fund Report, Preqin’s Hedge Fund Online

2017 Investment Management Outlook, Deloitte

The Passive Investing Bubble, NED'S INSIGHTS, Ned Davis Research, MARCH 22, 2017

The expansion of Robo-Advisory in Wealth Management, Deloitte, August 2016

(莫恒勇,美国国际集团(AIG)首席经济学家;董伟琴,美提斯(Metis)资产管理公司首席投资官。)

(编辑:马春园)

分享成功

分享成功