分析师频频唱多茅台股价,业内专家态度谨慎谈隐忧

577元、590元、630元……如同拍卖行的叫价,唱多贵州茅台(600519.SH,下称“茅台”)的券商分析师们,随着二级市场上的股价上涨,已将茅台每股目标价刷至670元。

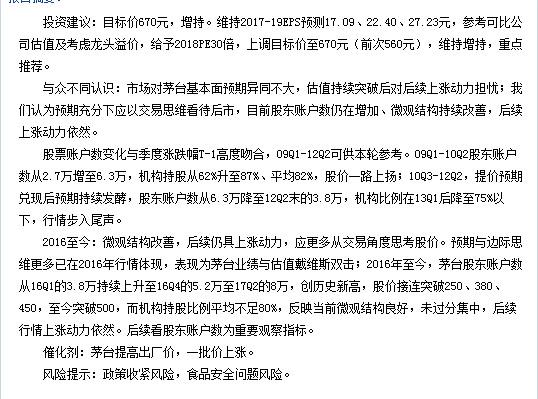

国泰君安分析师区少萍发布最新研报称,上调茅台目标价至670元(前次560元),维持增持,重点推荐。

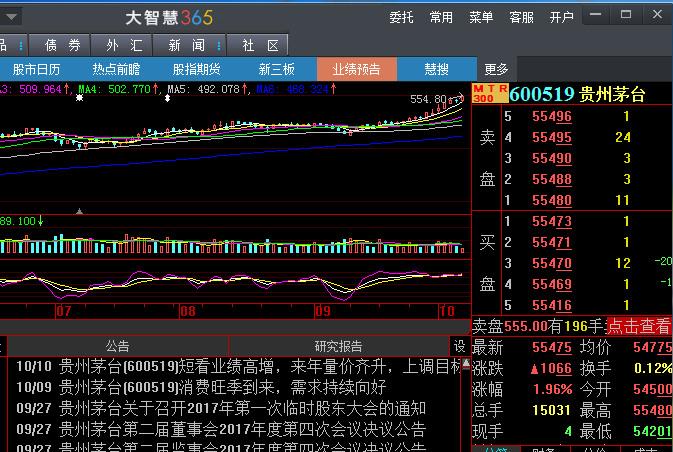

△茅台10月13日上午收盘情况 来源:大智慧软件

“市场对茅台基本面预期异同不大,估值持续突破后对后续上涨动力担忧;我们认为预期充分下应以交易思维看待后市,目前股东账户数仍在增加、微观结构持续改善,后续上涨动力依然。” 区少萍进一步阐述看多的原因。

在国泰君安喊价前,招商证券分析师董广阳,已喊出茅台“目标640元”。董广阳在研报中分析表示,近期草根调研显示,公司三季度发货量同比增长40%以上,叠加产品升级及系列酒因素,收入增速有望更快,同时公司运用云商平台等手段,成功平抑终端价格,化解公司最大风险。无论是短期报表的增速,还是未来良性发展,都再超市场预期。展望来年,出货量仍有增长空间,考虑基酒短期及价格管控成功经验,春节后提价概率提升,可看公司量价齐升。

13日上午,茅台盘中的股价已升高至554.80元/股,再创新高。

以前一天(10月12日)的收盘价来算,茅台总市值达到6834.85亿元,跻身沪深两市三千多只股票第八位置。茅台几乎等同于整个上市白酒板块一半的市值,另外17家上市酒企累计加起来的市值为7164.67亿元。

“每个行业都有强者愈强的公司,消费者越来越成熟,越来越喜欢用好的东西,像其他一些科技公司,千亿收入规模后还在50%、60%的增长。茅台强的原因也正因为它手里具备优秀的产品。”有不愿具名的分析师对第一财经记者私下表示。

△分析师唱多 来源:国泰君安研报

不过,相比资本市场,产业分析师们显得谨慎不少。

近日,中国品牌研究院食品饮料研究员朱丹蓬就对第一财经记者谈到茅台股价的隐忧。“茅台现在是‘飞天’一单品走天下,其他的系列酒相对比较弱,从产业的角度来讲,现在是一条腿走路,公司未来要打造‘大茅台’这种战略的话,就必须多点发展。从现在看,茅台的股价是有点泡沫的,如何把泡沫冲淡呢?需要从体量到利润这一块做突破,从而夯实它的估值。”

数据显示,今年上半年,茅台产品收入中,茅台酒收入216.27亿元;系列酒收入25.49亿元。茅台正在不遗余力扶持系列酒发展。在茅台集团的战略规划中,酱香系列酒与茅台酒一道成为助力“千亿”茅台的生力军,产品定位为中低端产品,以弥补公司市场空白,丰富产品供应链,满足不同消费者的需求。

今年中报,茅台的销售费用从去年的3.87亿元,一下子飙到13.78亿元,将近10亿元的增幅,位列整个上市白酒板块内第一,飙升的背后,正是茅台“推进133’品牌战略及酱香系列酒‘ 5+5’市场策略,增加市场投入”所致。

双节前夕,茅台两度对违规的酱香酒经销商开出罚单,整顿的内容涉及乱价、窜货、渠道基础性建设不到位等。

13日,茅台官网挂出的关于酱香系列酒生产团队开展市场调研文中表示,当前,酱香系列酒基酒产能为2万多吨,未来酱香系列酒的基酒产能将实现4万吨,以满足不断扩大的市场需求;而在市场投放上,酱香酒与茅台酒要达成1比1的比例,实现2.6万吨的销售量。

但上述种种的努力,系列酒能否给茅台厂家争得一口气,目前仍有待时间验证。

(来源:第一财经 记者:林志吟)

(编辑:曾静娇)

分享成功

分享成功