虽然行业仍存乱象,但持有网络小贷牌照的现金贷“正规军”在今年也迎来了爆发式的增长。

据21世纪经济报道记者的不完全统计,截至2017年11月1日,网络小贷牌照已经发放超过230张,其中有上市公司背景的网络小贷数目过半。

记者还注意到,网络小贷公司出资方的所属行业分布广泛。既有阿里巴巴及蚂蚁金服、腾讯、百度、小米、乐视、美团、奇虎360、网易等互联网巨头,也有银行、保险公司等传统金融机构,汽车、商贸、工业、地产等行业也有不少上市公司入局。

网络小贷营收喜忧参半

目前,互联网小贷业务信息披露并不充分,只有少部分上市公司公告了与其相关的网络小贷公司盈利情况。

重庆百货在三季报中表示,其参股的马上消费金融公司盈利提速,使得重庆百货整体业绩略超预期,马上消费金融公司三季度完成第二轮增资后,单季度盈利进一步提升至1.39亿元。

苏宁云商的三季报显示,其净利暴增321.23%,其中苏宁金融聚焦供应链金融、消费金融、支付、产品销售等四大核心业务,前三季度总体交易规模实现同比增长174%。而苏宁消费金融的半年报也显示,其上半年利润总额4286.9万元,同比增129.26%。

上市公司二三四五披露的三季报显示,二三四五三季度实现营业收入8.99亿元,同比增长97.59%;扣非后净利润2.55亿元,同比增长154.76%。而在半年报中,二三四五上半年还亏损75.5万元。净利润的大幅增长主要依靠互联网小贷业务,该公司互联网金融服务毛利率高达97.12%,主要产品为旗下APP“2345贷款王”提供的面向个人用户的小额现金贷款,额度通常为500-5000元。

不过,也有上市公司旗下小额贷款公司出现亏损的情况。温岭市利欧小额贷款有限公司上半年亏损33.84万元;杭州银行也在半年报公布杭银消费金融服务有限公司上半年亏损473.64万元。

一位资深小贷行业人士对21世纪经济报道记者表示,上市公司纷纷布局网络小贷原因有多方面:一方面对于主业疲软的上市公司来说,从事互联网金融行业门槛更低,短期收益良好,而且可以在股价和收益两方面实现较好回报;另一方面,网络小贷突破了互联网金融的额度限制和小贷的地域限制。

小贷ABS规模一窥业务量

前述小贷业务人士表示,网络小贷公司并不等同于现金贷公司,网络小贷牌照下可以经营突破地域和限额的对公和对个体的多类业务,但不可否认的是,现金贷是目前许多网络小贷公司都在开展且迅速发展的业务。

有业内人士指出,目前绝大部分公司不会披露现金贷或消费金融业务的具体规模,但通过主要网络小贷公司公开发行的ABS规模,可以大概反映目前的业务情况。

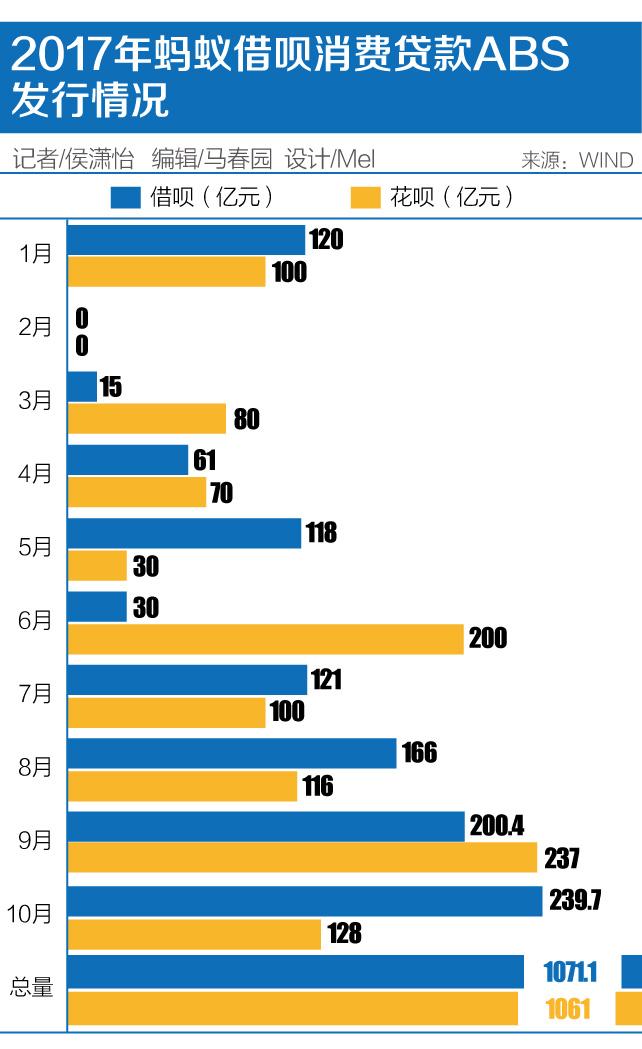

21世纪经济报道记者根据Wind数据统计发现,2017年前10个月,蚂蚁借呗发行的ABS总额达1071.1亿元,蚂蚁花呗ABS发行总额则达1061亿元,占企业ABS中以小额贷款为基础资产的发行总额的95%以上。虽然ABS发行规模不能完全代表业务规模,且存在时滞,前述业内人士表示,结合市场和ABS发行情况估计,蚂蚁借呗今年的业务规模可能已经破千亿。

记者还在统计中发现,主要提供现金贷款产品的蚂蚁借呗ABS发行量在2017年7月之后连续快速增长,其中10月份单月发行量达239.7亿元,已经超过有消费场景的蚂蚁花呗单月发行量的最大值。消费者对于蚂蚁借呗现金贷产品的需求,显现超越消费金融产品的趋势。

其发行的ABS招募说明书显示,蚂蚁借呗ABS的预期收益率一般在4.5%-5.5%,而蚂蚁借呗贷款利率约在日息万分之三到万分之五,相较其募资成本,净收益率可观。

一位接近蚂蚁金服的人士对21世纪经济报道记者表示,必须认识到当前的经济环境和个人信贷模式已经发生了变化,“以前毕业生先考虑找工作,现在很多人毕业后选择先创业,且现在的经济环境提供了自主创业或从事个体经营的基础。但是这部分群体却并不是传统金融机构信贷的主流群体,比如淘宝店主、代购、外卖小哥、甚至自媒体运营人,他们有良好的信用基础和偿还能力,但可能很难申请信用卡或额度很低。需要成熟、可靠的新型小贷机构为他们提供金融和信贷服务,目前看这部分市场正在迸发活力,并且还有很大潜力。”

但也有小贷业务人士对此表示了担忧,他指出网络现金贷的最大问题在于大数据风控是否能够真正识别并控制风险,还是用高息覆盖高风险。他指出,以线下风控经验来看,机器和大数据更多应该作为辅助来帮助人工判断,网络现金贷因为突破了地域限制导致无法实现线下风控,但纯数据风控究竟能够过滤多少风险,尚难给出完全乐观的判断。

(编辑:马春园,邮箱:macy@21jingji.com)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功