虽然土地流拍不是主流,但随着楼市继续降温,预计2018年土地流拍或继续增加。

随着房企经济圈布局战略加强与资金链变化,土地市场呈现一个明显特征:今年下半年以来,全国各地土地供应增多,一边是热点城市优质土地竞争仍然激烈,一边是不少区域土地频频流拍,土地市场表现出冷热不均。

中原地产研究中心数据显示,由于楼市调控深入,一二线城市出现土地流拍现象。截至目前,2017年下半年一二线城市住宅土地流标达到44宗,其中一线城市北京1宗、广州2宗,合计数据同比上涨4成。

同策研究院数据显示,今年7-10月,全国35个大中城市共计流拍128宗,同比增加约37.6%,流拍占推出土地比例3.37%,同比上涨约0.8个百分点。

中国指数研究院数据信息中心监测显示,2017年11月20日至11月26日,40个主要城市共推出各类土地185宗,环比增加111%,成交量环比减少51%,出让金总额环比下跌78%。15个城市无土地推出,25个城市无土地成交,这意味着有10个城市推出的土地流拍。

与此对应的是,TOP10房企大部分已提前完成全年销售任务,但利润率却持续走低。以第三方机构统计来看,2016年排名靠前的房企如恒大、万科、碧桂园、绿地、保利等,净利润率大多在5%-6%。

同策咨询研究总监张宏伟指出,一方面,前两年高价地集中入市,遭遇限价;另一方面,房企扩张中经济圈布局范围过大,导致区域盈利不均衡,不少房企也意识到这个问题。受调控影响,市场利润不断被压缩,开发商资金压力越来越大,拿地意愿有所减弱,另外,面对未来市场的严峻考验,开发商拿地更加“做足功课”,对优质土储渴望迫切。所以,一旦性价比高的土地面市,开发商争抢激烈;而总价过高、配建产品属性过多或是位置不好的地块,零溢价成交或是流拍。

随着资金压力增大,利润和回款成为房企首先考虑的指标。11月25日,融信品牌营销中心总经理张文龙对媒体表示,利润才是融信摆在第一位的经营指标。“2017年至今,我们主营业务销售净利润保持在15%,在融信内部,回款和利润的权重KPI超过销售规模。有规模才会有回款,有回款才能结算利润,董事会对管理团队考核回款利润,是一种倒逼机制。”

流拍继续增加

一二线城市的土拍热度依然持续。综合中原地产、同策咨询、中指院等多家机构的数据,截至11月15日,全国50大城市卖地收入刷新历史同期纪录,多达28541.8亿,同比(20080亿)上涨42%。全国47个城市卖地超过200亿,北京和杭州的土地出让金超过2000亿元,分别为2509亿和2011.7亿。

其中,一线城市共推出土地24宗,较上周增加20宗,面积164万平方米,较上周增加153万平方米,环比上涨1363%。仅深圳无宅地供应。供应增多同时却是成交量价齐跌,11月20日至11月26日,一线城市共成交土地12宗,较上周增加2宗,成交面积57万平方米,较上周减少6万平方米,成交楼面价8606元/平方米,环比下跌65%,成交总金额93亿元,环比下滑71%。

二线代表城市共推出土地161宗,较上周增加57宗,面积805万平方米,较上周增加356万平方米,环比上涨79%。成交方面也整体缩水,共成交42宗,较上周减少61宗,成交面积230万平方米,较上周减少297万平方米,环比下滑56%。

值得关注的是,在加大土地供应的情况下,宅地活跃度却在降低。11月20日至11月26日,累计宅地成交41宗,较上周减少13宗,成交总量216万平,较上周下滑逾三成,榜单楼面均价为5225元/平方米,环比下跌近四成。三四线城市占据七席,为榜单主力。不过该时期上海有12宗地块入市,其中10宗为住宅用地,总计收金93亿元,位居出让金榜单榜首,其中浦东新区航头镇三单元B1-02地块由华润置地以34.4亿元揽入囊中。

同策研究院数据显示,今年7-10月,全国35个大中城市共计流拍128宗,同比增加约37.6%,流拍占推出土地宗数3.37%,同比上涨约0.8个百分点。今年前十个月,全国35个大中城市,土地流拍宗数较多的有乌鲁木齐、宁波、银川、青岛、重庆、太原、成都等,基本集中在非核心的二三线城市。其中,乌鲁木齐市今年下半年就有20宗土地流拍,规划建筑面积达164.28万平方米。

根据中指数据、同策研究院统计,2017年1-10月全国35个大中城市流拍土地中,工业用地占39%,住宅用地占29%,商业办公用地占28%。

同策咨询研究中心总监张宏伟认为,商办、工业用地供应过剩是土地流拍的一大原因。同策研究院数据统计,一线城市工业、住宅土地供应比例维持在0.5以上,平均值为1.15;二线城市工业、住宅土地供应比例维持在1以上,平均值为1.27。2016年,二线城市存量增加,去化周期稳定在80个月左右,受调控政策影响,今年一线城市去化周期明显增加,二线城市去化周期明显缩短,目前均保持在60个月左右,存量巨大。

张宏伟预计,2018年由于房企布局中心转移,土地流拍将增加。2016年以来,合肥市曾因房价短时间内快速上涨,和厦门、南京和苏州并称为“房价四小龙”。但今年7-10月,合肥下属的区县已有三宗居住用地流拍,11月又有两宗居住用地流拍。城市布局分化加剧,非核心二线城市或不受外溢影响的三四线城市投资风险将会增加。

中原地产首席分析师张大伟认为,虽然土地流拍不是主流,但随着楼市继续降温,预计2018年土地流标或继续增加。

房企资金紧张

根据同策研究院数据,今年1-10月,全国35个大中城市成交土地平均溢价率为27.87%,较去年同期的51.37%大幅下降,成交土地均价为6323.78元/平米,同比上涨约37.4%。

土拍溢价率下降同时,土地价格不降反升。底价高导致房企获利空间有限,如上海近期成交的航头宅地,预计成本价在4万元/平方米以上,而该项目周边的新楼盘如金地艺华年,近两个月二手房成交均价在3.6万元/平方米左右。

张大伟认为,部分地块挂牌价格过高,也是出现流标的主要原因之一。从2016年“9·30”开始,全国一二线城市严格调控,房企资金压力越来越大,虽然整体销售依然处于高位,但再拿地的资金压力逐渐增加,对非优质地块积极性降低。

根据中信证券研究部数据,2017年三季度末,房地产板块净负债率111%,较年初提升20%,A股地产板块的杠杆率持续提高,已接近2015年三季度末高点。而Wind资讯统计数据显示,截至今年第三季度,A股136家上市房企负债合计超过6.04万亿元,同比增加14038亿元,增长幅度达23.21%,A股平均每家上市房企负债达445亿元。

张宏伟认为,在限购之后市场趋冷的大背景下,除非有实力的开发商,特别是深耕三四线城市多年,如碧桂园或者恒大,依靠自身品牌,能在小城市有所斩获,大部分开发商的业务重心,基本上都在一二线城市或省会城市。但随着房地产市场区域分化进一步加剧,房企更需扩大规模。

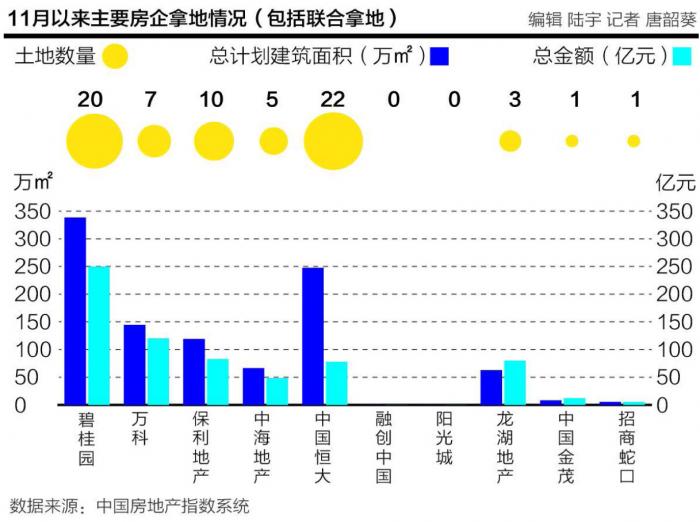

11月以来,TOP10房企中,拿地金额排名前三为碧桂园、万科、保利地产,融创和阳光城拿地金额为零。二线城市推地量与成交量均领先,其次是一线城市,三四线城市最少;成交面积与推地面积占比来看,一线几乎100%成交,二线城市与三四线城市均接近60%,由此可见房企拿地区域选择仍然倾向一线城市。

张文龙表示,目前中国的经济地理格局和房地产趋势都发生了变化,城市不能再用一二三线来划分,更多地形成了都市圈和城市群。融信将深耕如福州为中心、厦门为中心、广州为中心的城市群。

融信今年就加强了管理赋能与城市群布局,将原来四个区域全部升级成了事业部,把事业部作为独立经营的实体,分别管辖福建、广东、海南;上海、江苏、山东;浙江、江西、湖南;天津、河北、河南、山西、湖北。与此同时,营销考核主体从项目调整为事业部。融信事业部制具有更大的奖罚权及自主权。这从其拿地策略的转变也可以看出来。

张文龙介绍,融信拿地时加强了对城市的研究,重点选取城市发展的重点区域,如上海虹桥商务区和杭州奥体新城。由于一线城市受到严格限制,融信还将关注商办项目,“我们在上海的两大商办项目到年底累计认购有望接近100亿,这叫绕道行军。”

根据中国指数研究院数据,2017年1-10月,融信中国以369亿元的拿地金额,在全国房地产中排名18位。

(编辑:陆宇,邮箱:luyu@21jingji.com)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功