继大股东低比例配售、2000逾户投资者放弃认购、6.07亿元规模可转债被国信证券“接盘”后,蓝思科技的大股东终于站出来了,表示将会从二级市场增持公司可转债。

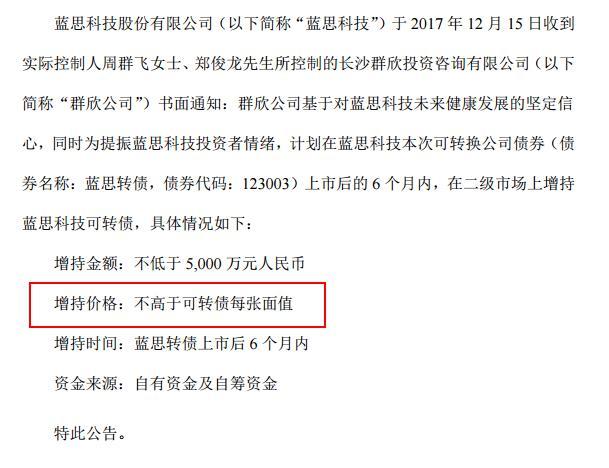

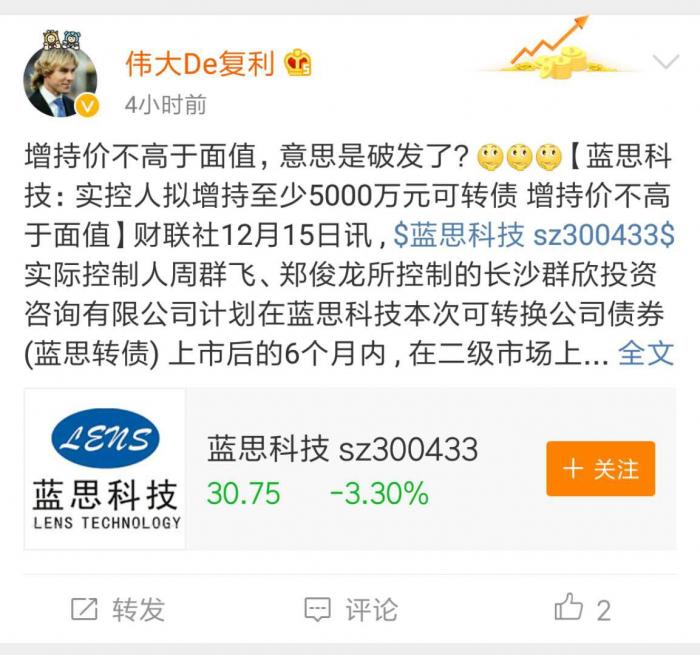

12月15日下午,蓝思科技发布公告,称公司实控人周群飞和郑俊龙所控制的长沙群欣投资咨询有限公司拟在蓝思转债上市后六个月内,以不高于可转债每张面值的价格,在二级市场内增持蓝思转债,增持金额不低于5000万元人民币。

大股东承诺增持投资者不买账

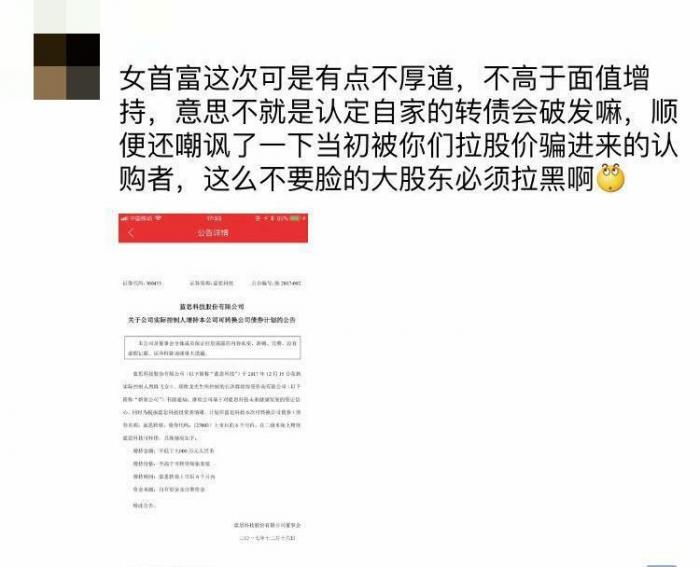

尽管蓝思科技推出增持计划,旨在兑现其在投资者互动平台上做出的公司实际控制人在二级市场增持公司可转债之承诺,但投资者并不买账。

尤其是公告中“不高于可转债每张面值”的增持价格,戳中了无数投资者的痛点。

近月来,可转债市场遇冷,破发现象频出,在蓝思转债之前,亿元规模可转债遭投资者弃购的现象已经出现了宁波转债的发行中。

蓝思转债的特别之处在于,公司大股东参与配售的可转债规模仅为6.5亿元,占发行总量的13.54%,公众投资者认购规模约35.43亿元,大部分破发风险由公众投资者承担。

公司实控人以低于可转债面值的价格增持,在该增持行为进行的同时,蓝思转债已经跌破发行价,对参与申购的投资者而言,或不能完全弥补损失。

承销商被坑

作为信用申购以来弃购比例最高的一次可转债发行,蓝思转债的发行结果也将主承销商国信证券“坑”得不轻。由于将近12.65%的可转债遭投资者弃购,6.07亿元的可转债由国信证券自掏腰包。

12月15日,一位广州中型券商固收部人士在接受21世纪经济报道采访时表示,虽然6亿多的资金相对于总量不大,但对一般用自有资金包销的案例来说也不算小。这对承销商本身的实力和价格撮合能力也提出了考验。

根据国信证券最近的公告显示,今年前三季度今年前三季度的净利润未33.6亿元,报销金额占其前三季度净利润的18.07%。

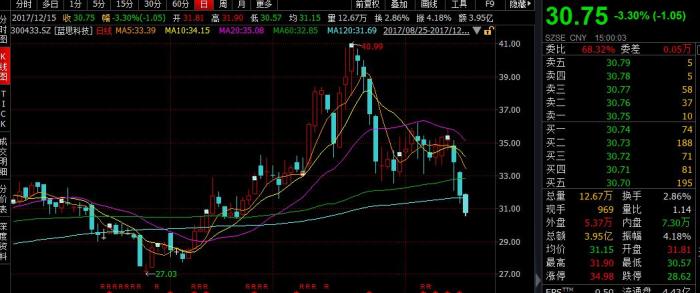

值得注意的是,蓝思转债正股价格还在不断下跌,蓝思科技已经连续三日下跌,累计下跌幅度超过11.64%。

12月15日,蓝思科技股票收盘价为30.75元,而蓝思转债的最新转股价格却高达36.59元,此情此景之下,蓝思转债的股票转换价值已经全然不在。

(编辑:朱益民)

分享成功

分享成功