2017年初,百瑞信托曾根据信托公司2016年报统计最受关注的转型方向,资产证券化业务被提及31次,位居首位。

2017年已接近尾声,信托这一年的资产证券化转型路走得究竟怎么样?

在资产证券化市场,信托的参与方式主要有三种,分别是在银监会主导的信贷ABS和ABN产品中做发行机构、在证监会主导的企业ABS做基础资产持有人或原始权益人。

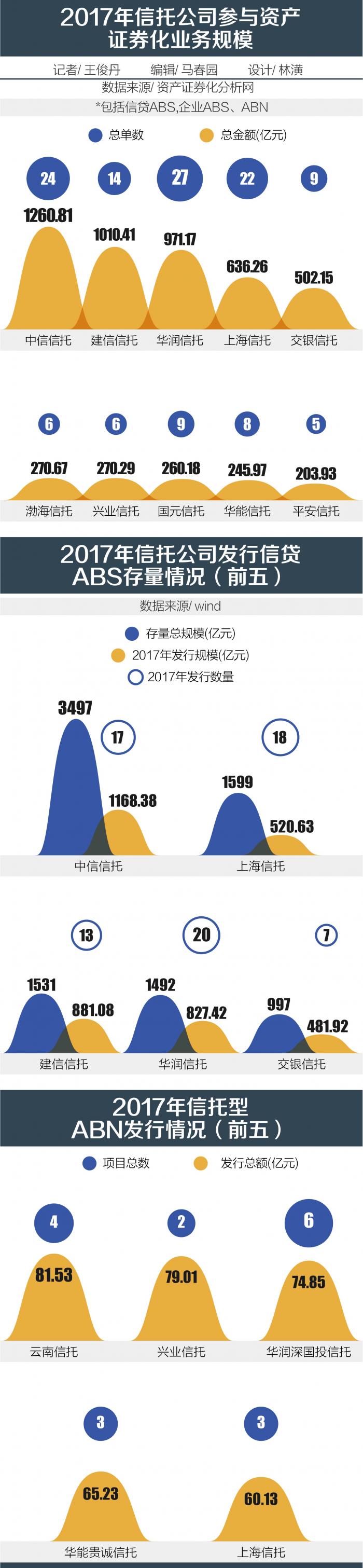

21世纪经济报道记者结合Wind数据梳理,截至2017年已有44家信托公司开展资产证券化业务,累计参与总金额超过1000亿元的有6家,但这些公司中参与业务在10单以下的仍超过半数。

2017年,共有35家信托公司参与资产证券化业务,参与总规模7368.11亿元,比2016年增长39%。其中,中信信托、建信信托、华润信托、上海信托参与超过10单;中信信托和建信信托的参与总规模超过1000亿元。

该统计同时涵盖了信贷ABS、企业ABS和ABN的参与规模,信托公司在不同类型的产品中所扮演角色和参与力度均有差异,但总体上仍以通道载体为主。

如果扩展到泛资产证券化市场,则还有Pre-ABS和非公开市场发行的私募资产证券化业务两种。

对于信托来说,私募ABS作为一种“准资产证券化产品”,可以说一片隐藏地图。据信托公司人士透露的民间调研结果,2017年信托私募ABS的整体规模已和信托发行的信贷ABS相当。

44家公司7000亿ABS做了什么?

信贷ABS是信托参与资产证券化的主战场。中信信托、上海信托、建信信托、华润信托、交银信托是最大的发行机构,中信信托的存量发行规模已达3497亿元。2017年信托发行的信贷ABS规模达5247亿元,比2016年增长35.6%。

一家信贷ABS业务量排名前五的信托公司结构融资部总经理认为,信贷ABS的发行利率在资本市场各类融资方式当中,还是成本处于中等偏下的品种。今年市场进一步扩容,涉及零售类的品种尤为受投资方欢迎,预计明年会继续繁荣。

不同于信贷ABS,在交易所发行的企业ABS中SPV主要由券商和基金的资管计划担任,信托受益权做基础资产是信托参与企业ABS的主要方式。根据Wind统计,截至目前存量信托受益权ABS的规模共2131亿。2017年共发行67单,规模1658.95亿元,整体与2016年持平,2016年共发行64单,总规模1308.73亿元。

不过,信托公司在大部分信托受益权ABS中还是做通道。通常有三种形式:一是新设财产权信托,委托人是实际融资方;二是新设资金信托,委托人是资金方;三是存量信托受益权打包,通常是银行的表内企业贷款资产。

一位信托公司战略发展部人士认为,银行间和交易所市场的资产证券化业务基本进入稳定发展期,目前更有希望爆发的是ABN。

ABN是在银行间市场发行的资产支持票据,其基础资产对标企业ABS,发行方式对标信贷ABS,虽然没有强制SPV的选择,但多选择信托作为载体。

今年以来,共发行信托型ABN产品32只,总规模526亿元,是2016年的3.5倍,其中云南信托发行规模81.5亿元位居首位。但对比企业ABS的情况,整体的发行规模并不乐观。

影响的因素有很多,交易商协会的《非金融企业资产支持票据指引(修订稿)》发布刚刚一年,一项业务的成熟还需时间磨合。

另外,由于ABN的发行方式与信贷ABS类似,其注册期在3个月以上,而交易所资产证券化的注册期只需1个月左右。在基础资产相似的情况下,考虑到资金价格波动等因素,期限短显然对企业更加有利。

私募ABS爆发

从收入层面看,如果信托主要以SPV的角色出现,简单说就是有规模没收入,加之竞争者众,发行一单的费用仅0.05%-0.08%,与一般通道业务无差别。

外贸信托联合BCG发布的2017中国信托行业报告预计,随着资管新规的落地预期,信托通道业务的结构将产生变化。比较明显的是传统同业合作通道占比收缩,包括资产证券化在内的能力型信托服务占比将提升。

该报告预计,能力型信托服务2016年资产规模为3.2万亿,在总规模中占比16%;在2021年规模或可提升至8.7万亿,占比提升至23%,但对应收入层面2016年的占比约2%,估算2021年收入占比仍为2%。

在上述监管规定交易平台发行的资产证券化之外,私募ABS的爆发也不容忽视。

据信托公司人士介绍,该类产品主要由信托公司以财产权形式设立、以信托为SPV、在非公开市场发行。大致遵循了公开市场发行的流程要求。

也就是说,私募ABS与标准的ABS产品逻辑和业务模式相同,都是以基础资产产生的现金流作为支付产品收益的有资产评级的结构性融资行为,但直接在场外寻找买家,目前尚无专门的监管机构针对这种业务模式出具专门的法规,被业内惯称为私募ABS。

前述人士透露,据其调研有多家公司都做到了几百亿规模,最多的超过1000亿,如果加总统计,可能与信托参与信贷ABS的规模近似,甚至更多。

从收益角度看,如果信托公司做了通道、事务管理和包销的“全套”,费用可达到0.2%,相当于一单交易市场发行ABS通道的2-3倍。

这类产品中,基础资产的范围更宽松,可实现新类型或受限制基础资产的发行,如底层资产是平台类项目、房地产等。也达成了某些机构的特定市场需求,如银行信贷资产盘活或转表。

在MPA考核实行之后,做此类业务的中小银行越来越多,除了调表需求外,资本套利也是以银行持有的信贷资产为基础资产的私募ABS一度繁荣的重要原因。

但相比年初,私募ABS的发行量已经在走下坡路。“主要是由于劣后级的处理难度加大。”一家城商行投行部人士对21世纪经济报道记者表示。

“此前该类项目的劣后级一般由持有资产的银行以理财资金自持,后续理财资金投资受限,不得再接ABS劣后级,因此绝大多数以资本套利为目的的银行基本停止了该类产品发行,但对调表需求较大的银行一直在做,需求依然很多。”上述投行部人士表示。

除此之外,信托的私募ABS业务不局限于银行。租赁、保理等非银机构也是这一市场的重要融资方。(编辑:马春园,邮箱:macy@21jingji.com)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功