近日,坊间流传一份名为《关于规范债券市场参与者债券交易业务的通知(银发[2017]302号)》(下称“302号文”)的文件。

1月4日白天,21世纪经济报道记者询问多家银行、非银机构人士均表示,尚未收到该文件,有知情人士猜测文件可能在送往机构的途中,“可能文件不会挂网了”。

在市场人士对“不会挂网”形成共识之际,当日晚间,21世纪经济报道记者发现,央行已将该文件发布在了官网“法规政策>重要规范性文件”的位置。

链接在此:

http://www.pbc.gov.cn/zhengwugongkai/127924/128038/128109/3456423/2018010418475733027.pdf

目前,众多卖方机构已对该文件展开解读。21世纪经济报道记者选取中信证券明明团队和申万债券团队的分析,以飨读者。

附:中信证券明明团队的点评

1、债券市场参与者的行为规范

(1)对债券市场参与者范围的界定

302号文规定,债券市场参与者包括符合债券市场有关准入规定的各类金融机构及各类非法人产品等境内合格机构投资者,以及非法人产品的资产管理人与托管人。

(2)加强内部控制与风险管理,健全债券交易合规制度,杜绝利益输送与监管

302号文规定,债券市场参与者不得通过任何债券交易形式进行利益输送、内慕交易、操纵市场、规避内控或监管,或者为他人规避内控与监管提供便利。非法人产品的资产管理人与托管人应按照有关规定履行交易结算等合规义务,并承担相应责任。不得出借自己的债券账户,不得借用他人债券账户进行债券交易。

(3)回购交易标准化,债券代持等线下交易监管加强

302号文规定,债券市场参与者在指定交易平台规范开展债券交易,未事先向金融监管部门报备不得开展线下债券交易。此外,还应该根据实质重于形式的原则,按照规定签订交易合同及相关主协议。其中,开展债券回购交易的应签订回购主协议,开展债券远期交易的应签订衍生品主协议等。严禁通过任何形式的“抽屉协议”或通过变相交易、组合交易等方式规避内控及监管要求。

2、债券交易的业务规范

(1)债券代持等表外回购业务入表

302号文规定,债券市场参与者开展债券回购交易,应按照会计准则要求将交易纳入机构资产负债表内及非法人产品表内核算,计入机构资产负债表内及非法人产品表内核算,计入“买入返售”或“卖出回购”科目。

(2)单笔交易加杠杆期限不超过365天

债券市场参与者在债券市场开展质押式回购交易,应按照有关法律法规办理质押登记,参与者开展质押式回购与买断式回购最长期限均不得超过365天。经交易双方协商一致,质押式回购交易可以换券,买断式回购交易可以现金交割和提前赎回。

3、债券交易的加杠杆规模限定

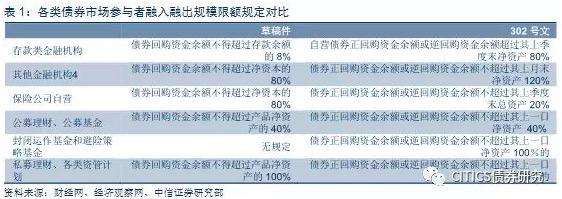

(1)对各类债券市场参与者资金融入融出规模做出限额管理

302号文根据各类债券市场参与者的特征分别确定了各自的资金融入融出规模的限额,相比3月份媒体披露的草稿件的规定,302号文关于各类债券市场参与者的资金融入融出规模的限额做出了以下修改:

根据302号文的规定,根据A股上市银行三季报进行了相关测算,我们发现,无论是根据草稿件公布的限额规定,还是302号文的细则,部分农商行的资金融入规模都明显超标。除此之外需要说明的是,买入返售与卖出回购会计科目内不单单包括线上进行的债券正逆回购余额,在127号文发布前,商业银行也将非标资产纳入买入返售科目,因此,我们的测算将比实际值偏高。此外,三季报公布的买入返售数据尚未纳入各银行因债券代持而形成的买入返售资产,随着302号文的下发,各商业银行的买入返售/净资产一项将会呈现一定程度的上升,尤其是部分城商行相关指标也可能从达标下降为超标。

(2)针对杠杆率要求进行逆周期调节,熨平杠杆率波动

302号文规定,中国人民银行对债券市场实施宏观审慎管理,必要时可对参与者杠杆要求进行逆周期的动态调整,并协调各金融监管部门开展债券交易业务规范管理工作。

我们认为,302号文的出台是对2016年四季度国海证券债券代持事件做出的强力补丁,由于债券代持行为的普遍存在,债券市场参与者的真实交易杠杆率无法得到准确计量,相应风险无法做到合理把握,表面上整个债券市场杠杆率较低,但由债券代持等线下实质加杠杆行为的存在,整个债券市场的真实杠杆率很有可能远远大于公开披露数据,看似风平浪静,实则暗流涌动。根据债券市场参与者的行为规范、债券交易的业务规范以及债券交易的加杠杆规模限定三个方面的规定可以判断,监管当局对于金融去杠杆的监管内涵在不断延伸,监管诉求已不再是压低债券市场参与者杠杆率这么简单,对于线下交易的围追堵截以及代持业务的入表操作不能简单理解为去杠杆,这同时也就意味着相关数据的可获得性在增加,金融数据统计的涵盖也将更加全面,利于监管当局更准确的把握市场的系统性风险程度,而对于商业银行为主的金融机构来看,债券代持业务的表内化将增加自身的资本占用,影响资本充足率等核心监管指标,特别是债券代持的标的往往信用等级较低无法在场内进行回购的信用债,其对商业银行的资本占用也将形成较大影响。

此外,302号文对于去杠杆的监管也超越了市场的传统认知,以往有关去杠杆的文件中,仅是对加杠杆限额做出了相关规定,即监管对象局限于资金的融入方,而302号文对于债券市场资金融出方的融出规模也做出了相应的限额规定。稳健中性的货币政策仅仅是保证了流动性总量的不松不紧,但是对于流动性在金融体系与实体经济间的结构分布无法做到相关引导,管住总闸门的同时各支流依然可能出现丰缺不匀的状态。对于资金融出方的融出规模的限额管理恰恰是在管住总闸门的同时将流向金融体系的支流闸门一同管住,实现了从资金源头去杠杆的政策效果。此外,可以预见的是,在未来债券市场杠杆率数据的真实性不断增强的前提下,对于债市杠杆率的逆周期调节将会使得杠杆率对于货币政策变化的弹性降低,无论流动性或丰或缺,杠杆率都将保持在一定的平稳区间之中,相比以往宽货币加杠杆紧货币去杠杆带来的杠杆牛以及资产价格的大幅波动,未来债市走向对于货币政策的敏感度或将下降。

【申万债券】代持纳入表内监管,杠杆限制对券商自营压力最大—302号文点评(孟祥娟 李通 刘宁)

302号文有以下几点值得关注:

第一,增加了新的监管指标,对逆回购及正回购总额除以净资产的比率进行了限制,将逆回购也纳入了监管口径,设定了上限,超过该上限需要向金融监管部门报告:存款机构正逆回购占超过上季度净资产80%的;保险超过上季末20%;其他机构超过上月末120%。公募和理财超过上一日40%,封闭运作基金和避险策略基金超过上一日100%。私募性质非法人产品超过上一日100%的。我们用 (债券托管量-买断式待返售余额+买断式待购回余额)/(债券托管量+质押式待返售余额-质押式待购回余额)算得金融机构杠杆,情况见下表:

以目前情况看,证券公司超过限制,压力最大;银行理财产品处在限制边缘;基金已有规范,较为健康;商业银行杠杆率健康。另外如果观察近几年杠杆率最高的时候,我们发现在2015年债牛时,银行理财、证券公司、村镇银行是加杠杆的主力。

第二,对内控、系统、合规制度方面提出要求,做到全程留痕。人员、制度、资产的三个隔离。明确中后台责任,点名货币经纪公司需按规范开展经济业务。要求参与者向同业拆借中心、证交所、深交所和市场中介机构报送财务数据,中介机构加强监测和披露。从制度上对禁止代持规避监管提供前提。

第三,要求债券回购交易、债券远期交易都要签订主协议。参与者开展债券回购交易,应按照会计准则要求将交易纳入机构资产负债表内及非法人产品表内核算,计入机构资产负债表内及非法人产品表内核算,计入“买入返售”或“卖出回购”科目。此条目的在于将隐藏在暗处的抽屉协议阳光化,必须有主体协议,并且纳入监管,计算相应监管资本、风险准备等风控指标,统一纳入规模、杠杆、集中度等指标控制。代持全部归入买断式回购,纳入监管范围内,这将大幅提高代持的成本。

第四,当日实施,规定了一年的调整期,不合规的不允许再续作,未完成整改的不得开展各类债券交易业务。

对债市影响:

总体来说,我们认为,相比其他机构,302号文主要对券商自营和银行理财冲击较大,对银行自营、保险影响较小。

由于经历了一年多的债市调整,市场的杠杆率都已经明显降低,即使券商自营杠杆率偏高,但也降至接近302号文规定的上限。同时302号文规定了一年的过渡期,在此期间,为了达标降杠杆带来的债市抛压有限。

对代持进行规范,将提升代持成本,明确规定代持属于买断式回购,将纳入表内核算,需计算相应监管资本、风险准备等风控指标,统一纳入规模、杠杆、集中度等指标控制,主要影响此前不规范的代持行为,而在国海事件之后,代持明显规范化,整体影响不大。

无论是杠杆率直接限制还是对代持进行规范,都将降低整体债券市场的杠杆率,带动市场配置风险偏好中枢下行。未来难再现上一轮债牛中靠大幅加杠杆做高收益的做法。

而场内杠杆率的下降带动融资需求回落,叠加我们在报告《回归基本面》中对海外、监管及国内经济的判断,维持2018年资金面止升企稳的判断不变。四季度以来资金面整体已现企稳迹象,近期关注短端机会。

而长端品种,受制于经济韧性、通胀预期升温以及资管新规不明朗等导致的悲观情绪,目前配置力量偏弱,整体尚处于情绪修复阶段,经历了四季度的大跌,悲观情绪的修复需要时间也需要实实在在的利好带动。关注资管新规进展以及通胀预期变化。

自2016年以来监管政策就在不断出台,截至当前,针对金融机构表内及表外的政策框架已经日渐明朗,资管新规、银行表内流动性管理办法、同业存单纳入MPA考核、银信合作规范、302号文(规范银行及非银表内外债券投资业务)、公募基金流动性新规等,以及针对非持牌金融机构的清理整顿也在开展,监管政策覆盖已经非常全面,后续出现因为监管政策带来类似2017年2季度和4季度的情形概率不大,金融机构去杠杆是一个长期的过程,但是并不意味着在此过程中债市就完全没有机会,去杠杆是一个长期的过程也是一个稳健去杠杆的过程,未来债市走势还是会回归基本面。维持报告《回归基本面》中的观点不变。

(编辑:闫沁波)

分享成功

分享成功