本为维护市场秩序、向投资者公平披露信息的上市公司停牌制度,早在两年前,似乎就经被部分动辄启动停牌的上市公司玩儿坏了。

2015年,A股大幅波动、千股停牌躲跌的奇特景象,至今历历在目,还让部分A股公司染上任性停牌的癖好。

其后果随之显现——市场效率及投资者的交易权、知情权等受到人为损害,更尴尬的是,格力电器、万科A、云南白药、中国神华等蓝筹股因长时间停牌,未能入选MSCI指数成份股名单。

事实上,上市公司任性停牌早已被监管层关注。

2016年5月,沪深证券交易所分别发布上市公司停复牌业务指引。

同年9月,证监会修改《关于加强与上市公司重大资产重组相关股票异常交易监管的暂行规定》、《关于规范上市公司重大资产重组若干问题的规定》等规范性文件,目的是要消除停复牌中存在的“随意停、笼统说、停时长”问题。

2017年8月,证监会公开表示,坚持依法全面从严监管理念,不断完善上市公司停复牌制度,强化证券交易所对上市公司停复牌的一线监管,保障停复牌功能顺畅发挥的同时,引导上市公司审慎行使停牌权利,维护市场交易的连续性和流动性。

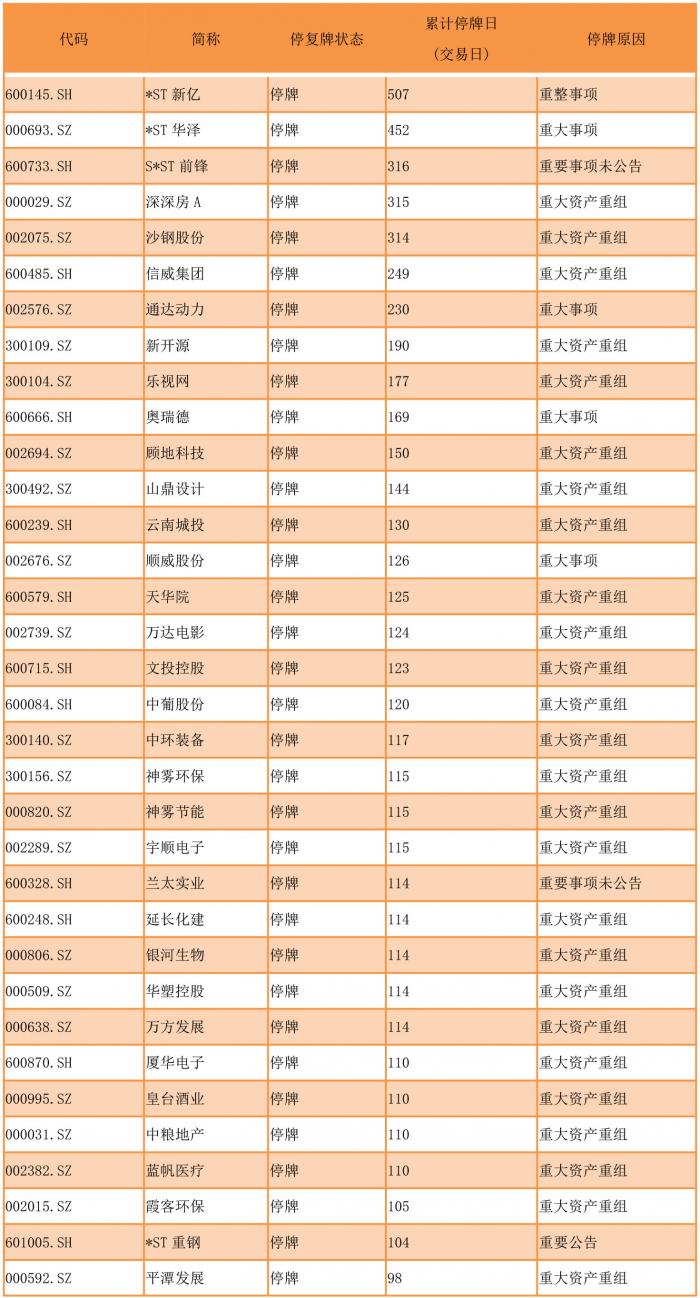

不过,截至2017年底,深沪两市有219只股票停牌,其中,连续停牌30个交易日以上的113只,33只股票连续停牌超百天,更有甚者,停牌长达一两年。

中国花样停牌

据21世纪资本研究院研究员统计梳理,A股连续停牌主要有以下原因:重大资产重组、重要事项未公告、重大事项、拟披露重大事项、拟筹划重大资产重组、公共媒体报道等。

Wind数据显示,2017年最后一个交易日,重大资产重组停牌的股票有122只,重大事项停牌的股票42只,拟披露重大事项停牌的股票有27只,重要事项未公告12只,拟筹划重大资产重组停牌3只,公共媒体报道停牌1只。

其中,*ST新亿因破产重整,连续停牌507个交易日;*ST华泽因重大事项,连续停牌452天;S*ST前锋因未公告事项,连续停牌316个交易日;深深房和沙钢股份,因重大资产重组分别累计停牌315和314个交易日,近乎深度休眠状态的停牌,成为中国股市特有的风景奇观。

连续停牌90个交易日以上股票一览表(截至2017年12月29日)

无限期停牌背后的套路

21世纪资本研究院研究员对长期停牌股票研究分析发现,打着各种借口停牌的上市公司似乎有一个共同特征——在其选择停牌之前,不是股价突然暴跌,就是面临重大负面消息冲击,其后续启动的筹划重大事项或进行重大资产重组,颇有一种为摆脱某种危机信手拈来应变的味道。

例如信威集团(600485.SH),2016年12月26日停牌前,因媒体报道于12月23日报道《信威集团隐匿巨额债务,神秘人套现离场》,对公司在柬埔寨的合作伙伴“柬埔寨信威”的运营情况及其与公司之间的关系、公司的“买方信贷模式”、相关股东减持、公司董事长王靖履历的真实性等事项提出了质疑。

当日,该股应声跌停,并一举击穿15个月构筑的低位平台。随即,信威集团以避免股价异常波动和完成必要核查程序为由开始停牌。

及至2017年4月27日,信威集团完成核查程序,称不存在媒体质疑的任何违法违规行为,但停牌并未就此打住,紧接着,公司宣布筹划重大资产收购。

随后,重大资产收购变成重大资产重组,致使停牌日期一延再延,数回合下来,直至2017年最后一个交易日,公司股票累计停牌249个交易日,按自然日算,信威集团停牌早已超过一年。

停牌长达230个交易日的通达动力(002576.SZ)启动重组,是因为公司经营陷入困境,营业收入、利润接连出现大幅下滑以致亏损。

2016年,该公司营业收入、营业利润分别同比下降4.58%和164.24%,扣除非经常损益归属母公司净利润同比减少251.89%。

因此,通达动力当年6月14日停牌谋划资产重组。停牌之前的交易日,通达集团大跌10%。

21世纪资本研究院研究员注意到,通达股份曾多次停牌筹划资产重组,但均以失败流产。

2016年4月,通达动力筹划收购重大资产,但停牌不足一个月,收购便在5月份宣告终止。

同年6月,通达动力再次以筹划涉及重大资产重组事项为由停牌,可到了12月,又以条件不成熟宣告终止。

事情到此并未结束,2017年1月23日,通达动力再次以重大事项为由申请临时停牌,2月25日,通达动力启动重大资产重组。

停牌10个多月后,其再度终止资产重组,理由是为保护公司及全体股东利益。

回顾通达集团资产重组屡屡筹划屡屡流产的一系列动作,与股价意外跌停触发相关。

实际上,备受瞩目的乐视网(300104.SZ)也不例外,停牌资产重组同样缘起于股价的大跌。

2016年12月6日,乐视网尾盘闪崩,大跌7.85%。次日,公司公告称12月6日股价跌幅偏离值较大,并且同日公司关注到有媒体报道《乐视惊魂一秒:贾跃亭64.81%质押股票一度跌破平仓线》的文章,需就有关事项停牌核查,同时公司正在筹划重大事项。

然而,乐视网危机并非从那时才开始爆发。

2016年11月2日,该股午后跳水,收跌7.49%。随后,市场传闻乐视网拖欠供应商100多亿,还有消息称公司因资金链紧张,开始使用缓发员工工资,停止出货等方式筹集现金流。

当年11月6日,乐视控股CEO贾跃亭发布全员信,承认乐视资金紧张,反思公司节奏过快,称近几个月供应链压力骤增。此时此刻才是乐视危机全面爆发的开始。

11月29日,乐视内部人士透露,乐视欲裁员10%,裁员规模约800人。

正是因此,乐视网股价才有了2016年12月6日的下跌。

及至2017年1月13日,乐视网筹划的重大事项终有眉目——拟通过非公开发行股票及其他资本方式引入战略投资者,并于1月16日复牌。

4月14日,短暂复牌交易三个月后,乐视网以调整2016年5月董事会审议通过的重组方案为由申请停牌。此后,乐视网就一直处于连续停牌状态。

2017年12月29日,公司发布《重大资产重组停牌期间进展公告》称,标的资产的审计、评估工作尚未最终完成,为避免股票价格异常波动,保护广大投资者利益,公司股票仍需继续停牌。

事实上,乐视网停牌避免异常波动已沦为一句空话。

2017年7月7日,参与乐视网2016年定增的中邮基金第一次下调乐视网估值,从30.68元/股下调到22.37元/股,相当于复牌后三个跌停。

随后,其余基金公司跟进下调,诺安、华安等基金公司按照复牌后四个跌停估值,调整为20.13元/股。

2017年10月底,乐视网三季报披露之后,基金公司开启新一轮估值下调潮。

基金公司大多将乐视网估值调整为7.82元/股右,华安基金将其调整为7.34元/股。

11月14日,中邮基金对乐视网重新估值,按照其10月27日重估价7.82元/股下调50%的价格至3.91元/股。

乐视网停牌期间,其股票估值已被市场做出数轮腰斩式下调,尽管未曾交易,但持股者市值缩水已是不争事实。

(编辑:杨颖桦)

分享成功

分享成功