数据不会骗人:中美科技股估值差异究竟还有多大?

1、相较美国,中国科技业存在广阔成长空间

近年来,以FANGMA为代表的美国科技类公司逐渐成为美股市场当之无愧的市值巨头。而在A股市场,海康威视、京东方A、三安光电、科大讯飞等新兴产业领航企业市值也成功跻身全市场前列,中美两国资本市场对科技类企业的关注达到前所未有的高度。而我们通过对比中美两国上市公司市值及渗透率(以市值占GDP比重度量)发现,当前中国科技产业发展程度仍远低于美国。随着我国经济进入新时代,创新发展理念得到深入贯彻,我国科技业成长空间依然广阔。

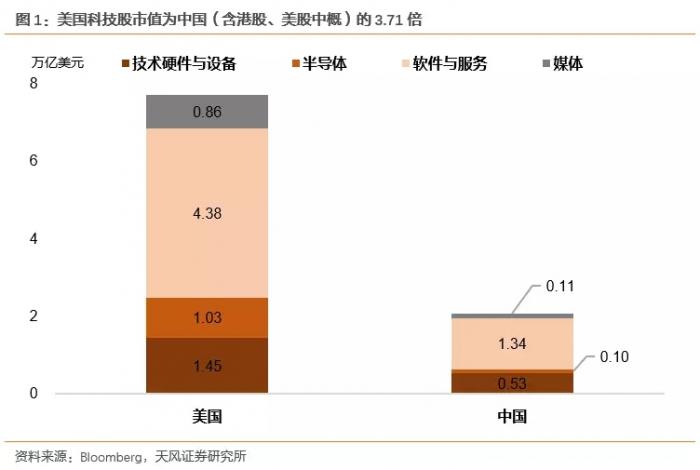

此处,考虑到多数体现我国科技产业发展水平的本土巨头选择了海外上市,我们以在中国、香港、美国三地上市的中国科技企业市值总和来衡量我国科技产业发展规模,来将其与美国科技类上市公司总市值进行对比。经对比我们发现,当前美国科技类上市公司总市值约为7.72万亿美元,而中国这一数值仅为2.08万亿美元,两者相差近4倍。

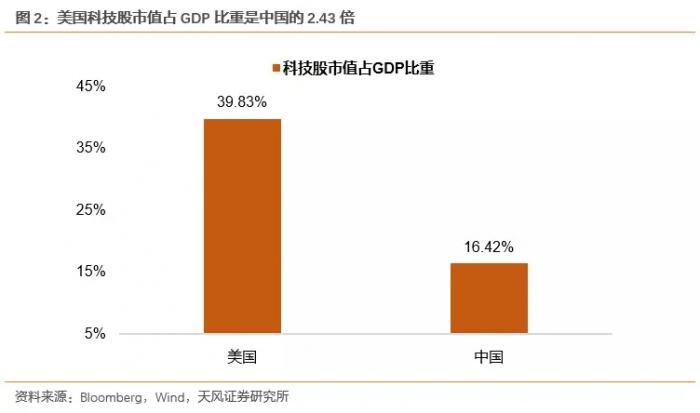

渗透率层面,目前美国科技类上市公司总市值占GDP比重高达39.83%,而中国该比例仅为16.42%,美国科技股GDP占比是中国的2.43倍,我们关于“中国科技产业仍有较大发展空间”的论证得以进一步强化。

2、中国科技类龙头规模偏小,未来应继续做大做强

本部分研究主要基于行业内部不同市值规模、不同市值排序对中美科技产业内部结构、包括市场集中度等情况进行比较研究。我们的总体结论指向,中国科技产业集中度仍然比较低,尤其是以市值前三位的龙头公司的集中度偏低。因此未来中国科技产业龙头公司未来仍应进一步做大做强,方能与美国同行进行更有效的竞争。

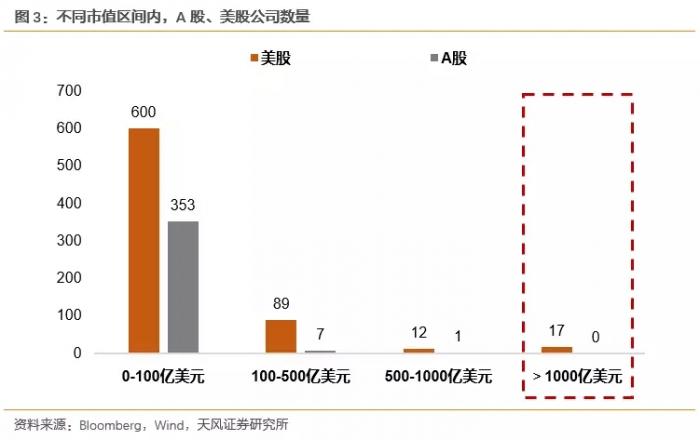

首先,中国A股科技类龙头体量仍相对较小。

我们按照100亿、500亿、1000亿美元对中美科技行业公司进行分类统计,发现中国科技行业的龙头公司体量明显小于美国同业。美股科技类龙头公司市值基本集中在500亿美元甚至1000亿美元以上区间(美股中,市值处于500-1000亿美元区间的公司共有12家,市值在1000亿美元以上的公司有17家),对比之下,A股科技类上市公司市值多集中在100亿美元以下,市值在500亿美元以上的公司仅为1家。

其次,我们统计了TOP3、TOP13市值公司的集中度情况,发现中国TOP3的集中度明显低于美国。

我们将各行业中市值TOP3的公司定义为龙头一类(简称龙首),市值排名4-13位的公司定义为龙头二类(简称龙二),其他公司定义为非龙头公司。通过比较中美不同行业龙首、龙二的市值集中度(占行业市值的比例),可以发现,目前除半导体行业中美两国的集中度较接近以外,其余各行业两国的集中度差距均比较大。

3、中美估值差异缩小,A股部分科技类公司估值吸引力开始显现

本部分内容主要聚焦于中美科技行业估值的比较,我们采取了分层比较的方法,分别比较了龙首、龙二、非龙头公司的PE(TTM)、PE(2018)和PEG。总体结论是,中国科技类企业的估值水平经过调整后正在向美国靠拢,虽然目前仍高于美国,但硬件、传媒等行业已经与美国比较接近,并且各行业都有一批公司的估值与美国比较接近,估值吸引力开始显现。

我们以创业板指代表A股成长类企业,以纳斯达克100指数代表美股科技类企业。对比2010年以来两大指数的市盈率走势则可以发现:

2014年底至2015年年中这段时间,随着市场风格由大盘蓝筹切换至成长股,创业板估值一路强势走高,而随着之后股灾的到来,创业板开启估值调整模式,其与美股成长类企业估值差距也进一步缩小,至最新收盘日,创业板指整体PE为38.72倍,纳斯达克100整体PE为31.41倍,两者非常接近。

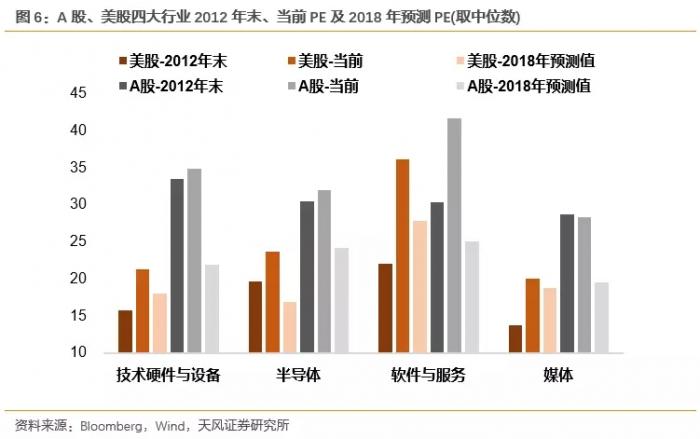

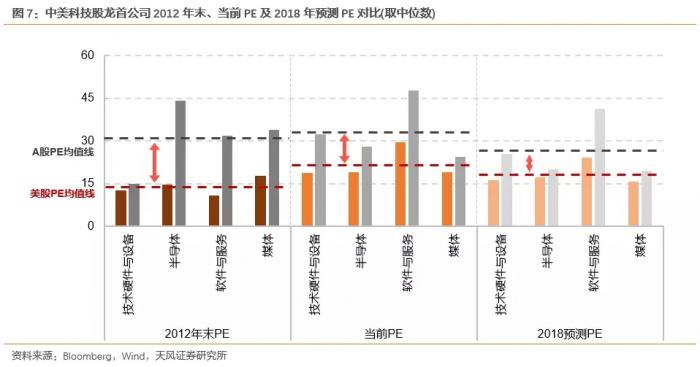

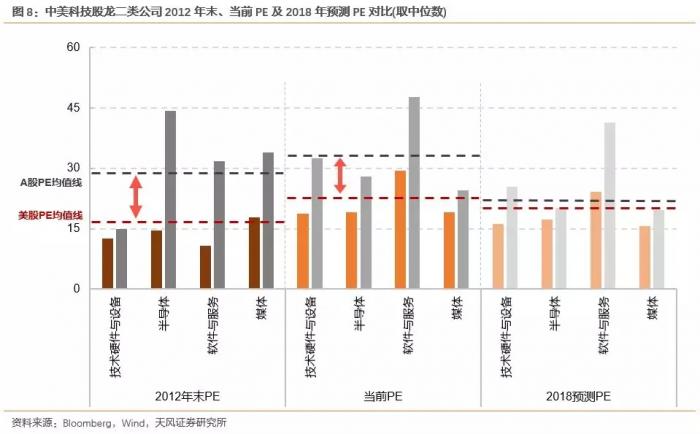

进一步,对比2012年末、当前PE估值以及市场对于2018年各行业的预测PE。

从趋势上来看,除美股半导体行业三个时段估值有明显下降趋势外,其余各行业基本遵循“美股PE逐步提升,A股PE逐步下降”的规律,以至于我们在对比A股、美股2018年预测PE发现,此前两市场一直存在的PE差距已基本被消除。如果将2018年预测PE的差距进行排序,则A股相对美股的估值差按从大到小依次排序为:半导体(A股24.21倍,美股17.03倍)>技术硬件与设备(A股21.96倍,美股18.15倍)>媒体(A股19.56倍,美股18.81倍)>软件与服务(A股25.03倍,美股27.47倍)。

中美各行业龙首、龙二类公司估值关系基本与行业整体情况一致。我们分别对比龙首公司、龙二公司三项估值指标的差距,可以发现,随着时间的推移,龙头类公司估值水平的差同样呈收窄趋势。

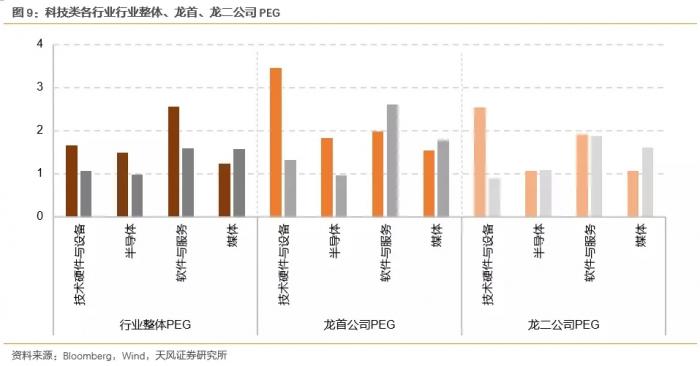

最后,从PEG角度来看,中国科技公司的估值甚至要比美国便宜。由于中国科技业公司规模比较小,渗透率比较低,未来的成长预期要明显高于美国。同时,中国科技业公司的PE估值已经逐步向美股靠拢,所以从PEG的角度,A股除传媒外中国科技业公司的估值大多要低于美国,无论是行业整体,还是龙头公司(龙首、龙二)。

4、中美科技业竞争优势比较

最后我们期望通过对龙头公司的比较研究,以探寻中美科技业各自的比较优势,并寻找中国科技行业具有竞争力的领域。我们认为,龙头上市公司往往代表相关产业最具竞争优势的企业,因此我们对中美各自龙头上市企业进行比较。

半导体:竞争优势差异大,少数公司估值接轨美国

我们列举了中美市值TOP13的公司,美国相关公司的市值位于180亿美元以上,而中国相关公司的市值在150亿美元以下,公司体量差异较大。

从估值上来看,美国相关公司2018年PE大多数在20倍以内,少数龙头公司估值比较高,如英伟达达到50倍以上。中国相关公司多数在30倍左右,也有部分公司在20多倍。半导体行业中国大市值公司中部分公司的估值已经与美国接轨,或者接近美国,已经具备一定的吸引力。

从龙头公司所处细分领域来看,美国龙头主要集中的芯片设计、半导体材料和设备等方面,包括全球知名的英特尔、英伟达、博通、高通等等。

而中国龙头则主要集中在LED芯片、太阳能硅片、芯片制造和封装等方面,有少数体量较小的设计公司。LED芯片方面有三安光电、木林森;太阳能硅片方面有隆基股份、中环股份;芯片制造和封装方面有中芯国际(港股)、长电科技等;芯片设计方面则是汇顶科技、士兰微等。

比较下来,中国半导体产业竞争优势与美国之间差异还是挺大的,尤其是在高附加值的芯片设计、半导体材料和设备方面。中国的竞争优势集中在LED和太阳能等应用领域,在芯片制造和封装等方面也具有一定的竞争力。

随着国家加大对半导体领域的投入,未来在芯片设计、芯片制造、半导体设备等方面的竞争力将会逐步增强,可关注相关公司的成长性。

技术硬件及设备:中国企业竞争力相对较强,估值有一定吸引

中美硬件领域龙头估值差异要更小一些,该领域美国大多数龙头公司2018年PE在20倍以内,而中国的龙头公司大多在30倍以内,其中也有相当多的公司估值在20倍出头,包括京东方、歌尔股份、大华股份、亨通光电。硬件领域中国已有较多公司与美国公司估值基本靠拢,具备明显的吸引力。

从硬件领域的优势企业来看,美国的优势在于建立起具有全球品牌的硬件消费品公司,包括苹果、思科、惠普、西部数据等等;而中国的优势企业在集中在制造方面,包括中兴通讯、联想集团、海康威视、京东方等具备较强国际竞争力的公司,也有歌尔股份、舜宇光学、比亚迪电子等消费的电子产业链上的精密制造企业。除此之外,中国还有华为、小米等正在快速发展的具备较强品牌的未上市企业。

比较下来,美国硬件龙头企业的优势在于其强大的品牌,这是基于其相关企业长期建立起来的优势,目前仍然具备较强的全球竞争力。中国硬件企业的优势则集中在制造能力,有部分企业的品牌影响力已经开始提升。我们认为随着中国本土市场的消费升级和相关企业加大投入,未来中国硬件企业将进一步提升其品牌影响,并在新兴的细分领域达到、甚至超越美国的水平。

软件与服务:估值和竞争力差异都较大

中美软件企业之间的估值差异还是比较大,但是彼此之间的竞争力差异来得更大。美国软件龙头企业2018年PE估值大多在30倍以上,包括谷歌、微软和FACEBOOK。当然也有少数公司低于20倍,如IBM、甲骨文。中国软件龙头多数在30倍以上,其中A股最大市值的科大讯飞超过100倍,港股最大的腾讯46倍。当然也存在少数20倍左右的公司,像中国民航信息网络、金山软件、东山软件、恺英网络等。

美国在软件方面有全方面的优势,在操作系统、搜索、社交、服务器、咨询、支付、游戏等领域都有具备全球竞争力的企业,微软、谷歌、Facebook、IBM、埃森哲、Paypal、暴雪等都是非常知名的品牌;中国软件服务企业的竞争力相对要弱许多,大多数公司都只是在国内某些细分领域建立了一定的竞争优势,如科大讯飞、恒生电子、阅文集团等。腾讯和阿里两家公司已经建立起庞大的网络,在国内已经呈现双寡头格局,在国际市场具备初步的影响力。

媒体:出版、有线估值接近,影视竞争力不及美国

整体来看,中美媒体龙头估值差异比较小,但主要体现在出版和有线电视。

中国影视公司估值仍明显高于美国同行。美国媒体龙头公司多数在20倍以内,15倍以下的公司也不在少数。迪斯尼、时代华纳等公司的估值都在15倍左右。中国媒体龙头公司包括影视、出版、有线电视等,其中影视估值在25-30倍,出版在15-20倍,有线电视估值波动比较大,东方明珠比较低,在15倍左右。

出版、有线电视等行业属于非贸易品,国际间竞争比较少,目前看起来两国相关公司估值比较接近。美国相关行业已经整合较为充分,公司占据了较大市场份额,经营稳定性更强。中国相关行业还处于比较分散的状态,还未出现在全国具有足够影响力的公司。这既是挑战,也是机遇,中国出版和有线电视行业未来整合的空间仍然很大。

影视行业方面,中国企业的竞争力还远远落后于美国。美国的迪斯尼、时代华纳、21世纪福克斯等电影制片公司在全球影响力非常大,向全球输出美国大片。中国的万达电影、中国电影则以院线和发行为阵地在全国建立起其竞争优势,但其全球竞争力尚不强。影视制作类的公司的影响力相对更小,包括华谊兄弟、光线传媒等公司还未进入A股传媒行业市值前13。

风险提示:美国相关公司估值下调超预期。

(来源:天风策略 作者:刘晨明、徐彪)

(编辑:曾静娇)

分享成功

分享成功