2月11日晚间,银行业理财登记托管中心(下称“理财中心”)公布《2017年全国银行理财综合能力评价报告》(下称《报告》)。

《报告》从两个角度对银行开展评价:一是全市场理财业务综合能力排名情况:对全市场银行的理财业务综合能力按总分高低进行排名;二是分机构类型理财综合能力排名情况:对不同机构类型(全国性商业银行、城市商业银行、农村金融机构)的理财业务综合能力分别进行排名。

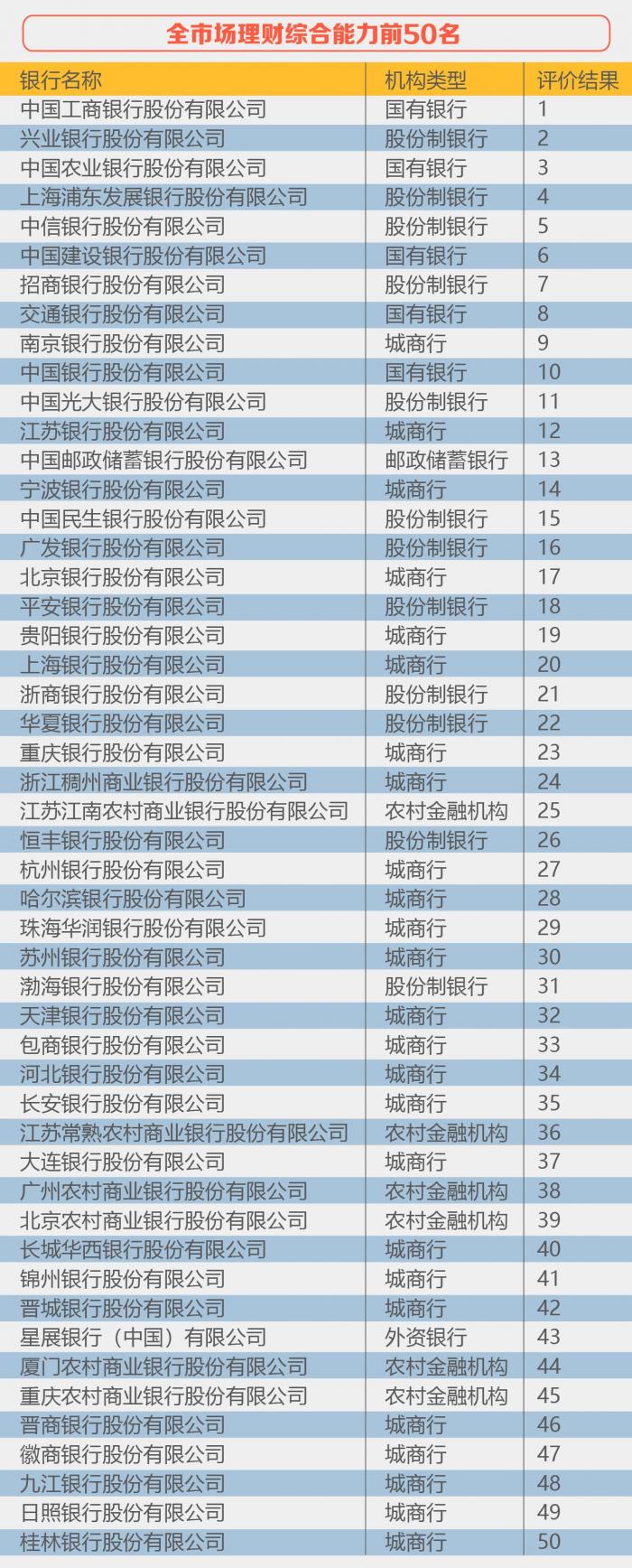

在《全市场理财业务综合能力前50名》的排名中,前三名分别是:工商银行、兴业银行和农业银行;《城商行综合能力前50名》中,前三名分别为:南京银行、江苏银行和宁波银行,北京银行则位列第四。在全市场综合能力前50名中,城商行占据6席;其中,南京银行位列第九。

全市场理财综合能力前50名

本次被评价的银行共有581家,其中国有大型银行5家,全国性股份制银行12家,城市商业银行126家,农村金融机构397家,外资银行38家,及邮政储蓄银行、国家开发银行、农业发展银行。

理财中心称,从评价结果来看,银行业理财已经在业务转型之路上迈出了坚实的步伐,特别是评选出的前50名的机构,在理财产品端和投资端转型、内部系统建设、组织架构完善、人员设置等方面进行积极转型,并取得了较大进展,主要表现在以下四个方面:

一是净值化产品占比明显提高。在净值化产品转型方面,部分股份制银行及外资银行净值化程度较高,其中部分外资银行的净值型产品占比更是达到了90%以上。与2017年上半年相比,城市商业银行净值化产品占比提升较大,部分城商行在2017年末净值化产品占比较上半年提升了近20个百分点。

二是金融同业类产品占比明显下降。截至2017年年末,金融同业类产品占比低于10%的机构为313家,占所有机构家数的比例为54.72%;而在2017上半年,金融同业类产品占比低于10%的机构仅为257家,占所有机构的比例为47.68%。

三是产品规模波动减少。截至2017年年末,衡量规模稳定性指标的平均分较2017年上半年的增幅达到26.40%;所有银行规模评分的波动率为15.99%,较2017年上半年22.50%的波动率降低了6.51个百分点。

四是投资标准化资产规模增大。结果表明,在2017年银监会 “三违反、三套利、四不当”的监管要求下,理财投资债券、银行存款、拆放同业及买入返售、同业存单等标准化资产金额较2017年上半年的增幅为2.89%,占理财投资资产余额的67.56%。以理财资金投资债券为例,2017年年末理财资金投资债券金额较2017年上半年的增幅为4.59%,占理财投资资产余额的42.19%。标准化资产具有公允价值,其金额的增加有利于理财产品的净值化管理。

附:《2017年全国银行理财综合能力评价报告》全文:

全国银行理财综合能力评价(以下简称“理财评价”)是银行业理财登记托管中心(以下简称“理财中心”)设计的,对银行理财产品的发行设计、投资运作等能力进行全面衡量的综合性指标体系。评价指标主要由全国银行业理财信息登记系统(以下简称“理财登记系统”)的大数据计算生成,评价结果客观公正。

一、 评价优势

理财中心发布全国银行理财业务综合能力评价报告具备独特优势。一是数据来源全面,评价报告将以理财中心开发的理财登记系统作为基本数据源,系统数据涵盖了自2011年以来银行发行的所有理财产品全部业务流程要素,权威性有保障;二是市场公信力强,理财中心作为专业性、中立性的第三方服务机构,权威性较强,且开展评价不收取任何费用;三是评价研究历史时间长,理财中心自2013年起开发理财评价方案,并经过10余次讨论修改及数十家银行调研,现有指标体系已具备较强的成熟度和专业性。理财中心发布评价结果,有助于确保评价的客观性、公正性和专业性。

二、 设计原则

理财中心自2013年就开始研究评价方案,并不断征求银行意见,丰富完善指标体系,现有的评价指标体系相对成熟。理财中心也针对2015年、2016年及2017年上半年分别进行了理财综合能力评价,并部分征求了相关机构意见。理财中心在设计指标时积极引导理财业务稳健发展、转轨升级,指标体系设计的基本原则如下:

(一) 遵循“守住不发生系统性金融风险的底线”要求

在党的十九大报告中,习近平总书记要求“守住不发生系统性金融风险的底线”。理财中心在设计指标时,严格按照党中央的文件精神,鼓励银行审慎经营,“行稳致远”,不以规模论英雄,不强调理财业务的增速,把指标重点关注于风险控制、合规经营,引导银行避免盲目做大规模,将规模作为业绩指标。

(二) 把握一行三会《资管新规》的政策思路

2017年11月17日,一行三会发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称“《资管新规》”),理财中心紧跟《资管新规》的相关条款,及时对评价指标内容和权重进行了调整。根据《资管新规》理财业务打破刚兑、净值化转型、公允价值估值、穿透登记、信息披露、支持实体经济等相关要求,理财评价在已有指标的基础上,优化指标计算方法,加大相关指标权重,以推动银行理财向符合《资管新规》要求的方向转型。

(三) 贯彻银监会的监管方针

银行理财业务的合规经营一直以来都是银监会的强调重点,为此银监会发布多个文件对银行理财业务进行规范。理财中心在设计理财评价指标时全面贯彻银监会监管文件的要求:一是“三单管理”方面,在指标设计过程中,遵循“单独管理、单独建账、单独核算”的要求,以单个理财产品为计算单元,对每个产品运作情况进行分析评判,再汇总生成银行机构整体的评价结果;二是在登记方面,《中国银监会办公厅关于2014年银行理财业务监管工作的指导意见》(银监办发〔2014〕39号)中要求“未在理财系统进行报告和登记的银行理财产品一律不得对客户发售”,强调了统一登记、信息披露的重要性,而评价体系指标设置绝大部分数据来源于理财登记系统,全面客观;三是净值化转型方面,评价体系指标设计按照银监会的对理财产品净值化转型的要求,引入净值型产品相关指标;四是穿透登记方面,早在2014年银监会就要求理财产品投资各类资管计划遵循“真实穿透原则”,评价体系指标运用穿透后数据进行计算;五是打破刚兑方面,指标体系引入刚性兑付相关衡量指标,遵循银监会“买者自负”及“打破刚兑”的要求。

(四) 采用数据说话的客观评价方法

理财评价的数据主要来源于理财登记系统。理财登记系统始建于2013年,至今已有5年时间,该系统是银行理财行业的重要基础设施平台,登记了每一只银行理财产品的全生命周期要素,包括产品申报、发行、募集、存续、投资资产交易、收益兑付等全部业务近500个要素。同时,部分指标也采集了信息商的外部数据。全部指标完全由系统自动生成,严格避免人工修改数据、影响评价结果的情况发生。

三、 评价方法

评价体系针对银行理财业务能力的四个方面共计33项指标进行量化评价,得到银行理财业务综合能力的评价结果。该体系既能对单个机构理财产品的整体情况进行多维度综合评价,也能对不同机构的单个方面进行评价。四个方面分别是:

创设能力:衡量银行在产品设计阶段表现出的产品类型的丰富度、投资资产多样性、产品设计的创新度,共有7项指标;

发行能力:衡量银行理财产品在发行、募集资金阶段的效率和效果,共有6项指标;

投资能力:衡量银行理财资金的投资运作时表现出来的投资水平及风险控制能力,共有10项指标;

合规性:衡量理财业务的规范性、信息披露透明度及对客户诚信度、理财业务发展与监管导向的契合度,反映了该行理财产品的持续稳健发展能力,共有10项指标。

四、 指标特点

理财中心研究开发的理财评价的指标体系充分考虑《资管新规》的相关要求,具有一定的前瞻性,有以下几个重要特点:

(一) 引导理财产品净值化转型

理财产品净值化转型有助于动态揭示理财产品的风险,打破刚性兑付,这也是《资管新规》的重要要求。评价指标中已将银行发行的净值型产品相关情况纳入考虑因素,鼓励银行的理财产品尽快向净值型产品转型。

(二) 使用公允价值计算产品浮盈浮亏

《资管新规》中提出资管产品的“净值生成应当符合公允价值原则,及时反映基础资产的收益和风险”。目前,大部分银行对理财产品进行估值时,通常采用摊余成本法,不能反映市场利率变动对资产价格的影响。理财中心在进行理财评价时,针对不同底层资产分别选取合理的市场价格、第三方估值等方式,确定理财产品的资产价值,计算理财产品浮盈浮亏情况,真实反映银行机构理财业务投资运作能力。

(三) 考虑产品期限错配的严重程度

《资管新规》提出“加强对期限错配的流动性风险管理”。理财评价充分考虑了期限错配的情况,利用理财登记系统数据,计算理财产品的期限错配情况,客观反映了理财产品期限错配的严重程度。

(四) 强调防风险的重要意义

理财评价中纳入了大量风险相关的指标,全面考虑银行理财投资杠杆过高、委外占比过高、同业产品占比过高等风险因素,避免经营风险较高的银行获得较好的评价排名,鼓励银行审慎经营银行理财业务。

(五) 支持理财资金投资实体经济

理财评价积极响应早在2014年国务院召开常委会就提出的“理财产品资金运用原则上应与实体经济对接”,在指标设计中,将理财资金支持实体经济的情况纳入评价,引导银行理财回归本源,服从服务于社会经济发展。

(六) 推动理财产品信息披露不断透明化

按照《商业银行理财销售管理办法》,银行理财应当做到“信息充分披露”,将“合适的产品卖给合适的投资者”。理财评价将理财产品信息披露的情况纳入考核,对于理财产品未按要求进行信息登记,实际投向和登记的投资资产类型不符等情况予以扣分,推动理财产品信息披露不断透明化。

(七) 考虑理财产品第三方独立托管要求

按照《资管新规》要求,理财产品应当实行第三方独立托管,本次评价指标设计考虑了该项制度要求,将第三方独立托管实现情况的相关指标纳入评价体系。

五、 评价结果

(一) 理财评价规则

理财中心将定期发布全国银行业理财评价结果,本次评价的银行范围包括2017年开展理财业务的共581家银行,其中国有大型银行5家,全国性股份制银行12家,城市商业银行126家,农村金融机构397家,外资银行38家,及邮政储蓄银行、国家开发银行、农业发展银行。从两个角度对银行的理财业务能力进行排名,每个角度均选取排名靠前的银行向市场公布,(具体结果见附件):

一是全市场理财业务综合能力排名情况:对全市场银行的理财业务综合能力按总分高低进行排名;

二是分机构类型理财综合能力排名情况:对不同机构类型(全国性商业银行、城市商业银行、农村金融机构)的理财业务综合能力分别进行排名。

(二)评价结果特点

从评价结果来看,银行业理财已经在业务转型之路上迈出了坚实的步伐,特别是评选出的前50名的机构,在理财产品端和投资端转型、内部系统建设、组织架构完善、人员设置等方面进行积极转型,并取得了较大进展,主要表现在以下几方面:

一是净值化产品占比明显提高。在净值化产品转型方面,部分股份制银行及外资银行净值化程度较高,其中部分外资银行的净值型产品占比更是达到了90%以上。与2017年上半年相比,城市商业银行净值化产品占比提升较大,部分城商行在2017年末净值化产品占比较上半年提升了近20个百分点。

二是金融同业类产品占比明显下降。截至2017年年末,金融同业类产品占比低于10%的机构为313家,占所有机构家数的比例为54.72%;而在2017上半年,金融同业类产品占比低于10%的机构仅为257家,占所有机构的比例为47.68%。

三是产品规模波动减少。截至2017年年末,衡量规模稳定性指标的平均分较2017年上半年的增幅达到26.40%;所有银行规模评分的波动率为15.99%,较2017年上半年22.50%的波动率降低了6.51个百分点。

四是投资标准化资产规模增大。结果表明,在2017年银监会“三违反、三套利、四不当”的监管要求下,理财投资债券、银行存款、拆放同业及买入返售、同业存单等标准化资产金额较2017年上半年的增幅为2.89%,占理财投资资产余额的67.56%。以理财资金投资债券为例,2017年年末理财资金投资债券金额较2017年上半年的增幅为4.59%,占理财投资资产余额的42.19%。标准化资产具有公允价值,其金额的增加有利于理财产品的净值化管理。

附件

(编辑:闫沁波)

分享成功

分享成功