3月6日,银监会下发的《关于调整商业银行贷款损失准备监管要求的通知》(银监发〔2018〕7号,简称“7号文”)称,为有效服务供给侧结构性改革,督促商业银行加大不良贷款处置力度,真实反映资产质量,腾出更多信贷资源提升服务实体经济能力,决定调整商业银行贷款损失准备监管要求。

当日,银监会副主席王兆星在全国政协经济界别小组讨论时表示,过去几年,银行经营状况较好,所以银行计提了较多的贷款损失拨备,全行业的平均拨备覆盖率达180%左右,远远超过了国际水平。现在适当地降低拨备监管要求,是为了让银行更好地加快处置不良贷款,同时也使银行有更多的资金实力支持实体经济发展。

调低拨备率监管要求

7号文的调整内容主要包括,拨备覆盖率监管要求由150%调整为120%~150%,贷款拨备率监管要求由2.5%调整为1.5%~2.5%。各级监管部门在上述调整区间范围内,按照同质同类、一行一策原则,明确银行贷款损失准备监管要求。

其中,“同质同类”是指,各机构监管部门原则上应制定相应类别机构的差异化实施细则并及时印发实施。“一行一策”是指,各机构监管部门和银监局按照通知和实施细则,进一步明确单家银行的贷款损失准备监管要求。

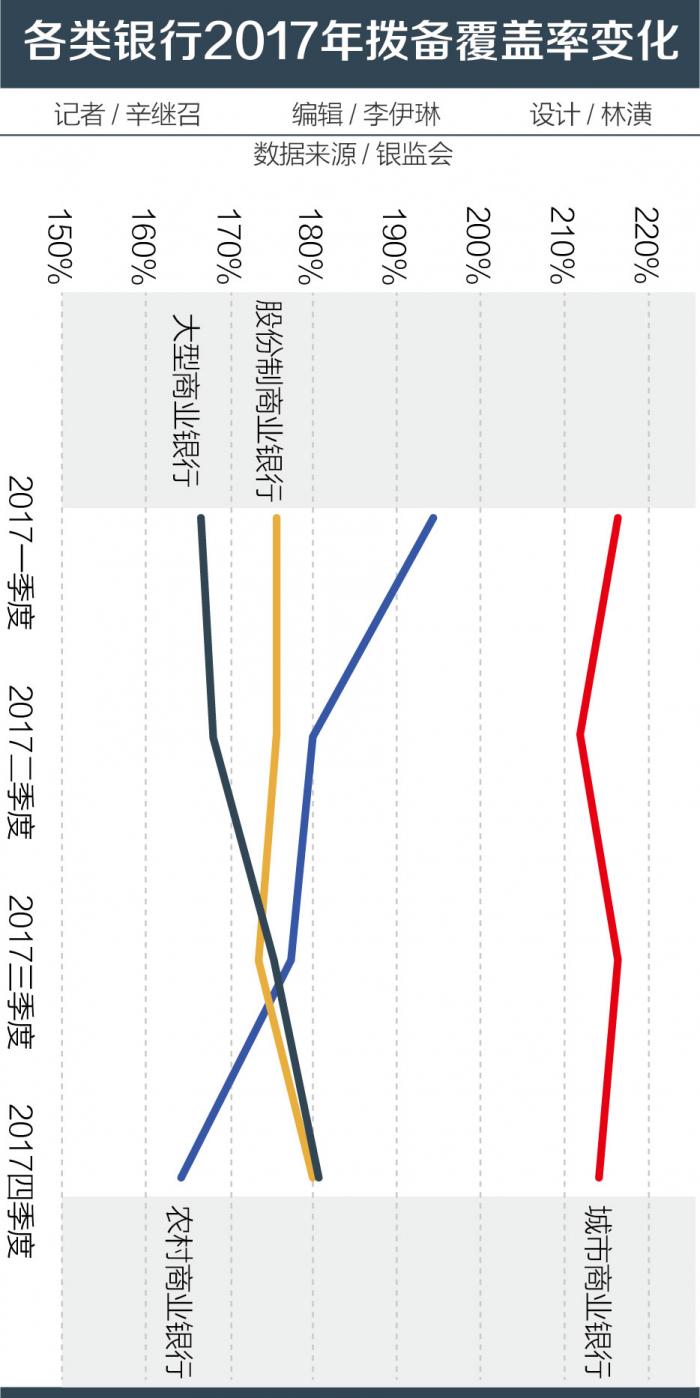

根据银监会数据,截至2017年末,大中型银行中,大型商业银行、股份制商业银行的拨备覆盖率分别为180.45%、179.98%。中小银行中,城市商业银行、民营银行、农村商业银行、外资银行的拨备覆盖率分别为214.48%、697.58%、164.31%、296.88%。

根据7号文,对不同银行实施“一行一策”,各类机构实施细则及对单家银行的监管要求不能低于7号文要求。确定单家银行具体监管要求时,应考虑贷款分类准确性、处置不良贷款主动性、资本充足性等三方面因素。

其中,对于贷款分类准确性,根据单家银行逾期90天以上贷款纳入不良贷款的比例,对风险分类结果准确性高的银行,可适度下调贷款损失准备监管要求;各级监管部门结合风险排查、现场检查发现的不良贷款违规虚假出表等掩藏风险情况,可适度提高单家银行贷款损失准备监管要求。

对于处置不良贷款主动性,根据单家银行处置的不良贷款与新形成不良贷款的比例。对积极主动利用贷款损失准备处置不良贷款的银行,可适度下调贷款损失准备监管要求。对于资本充足性,根据单家银行资本充足率情况,对资本充足率高的银行,可适度下调贷款损失准备监管要求。对资本充足率不达标的银行,不得下调贷款损失准备监管要求。

此前,2012年开始实施的《商业银行贷款损失准备管理办法》,商业银行的贷款拨备率基本标准为2.5%,拨备覆盖率标准为150%,这两项中的较高者为商业银行贷款损失准备的监管标准。系统重要性银行于2013年底前达标;非系统重要性银行2016年底前达标,2016年底前未达标的,应当制定达标规则,向银行业监管机构报告,最晚于2018年底达标。

调整为实体经济发力

某资深银行业人士表示,贷款拨备率和拨备覆盖率二者分别是顺周期、逆周期的,结合使用可抵消周期影响,较好反映银行在经济运行周期各阶段抵御风险能力。如,拨备覆盖率反映的是银行对不良贷款损失风险的补充能力。在经济上行阶段,企业还款能力强,不良贷款少,因拨备覆盖率计提的贷款损失准备也少,经济下行阶段则相反。

同时,7号文还明确了前述两项调整指标不达标后,银行的具体后续运作标准。比如,对下调贷款损失准备监管要求且实际拨备覆盖率低于150%或贷款拨备率低于2.5%的商业银行,各级监管部门应督促其加大不良贷款处置力度,当年处置的不良贷款总额同比不得减少等等。

中国社科院金融所银行研究室主任曾刚表示,当前,信用风险基本稳定,未雨绸缪抵御不良的需求减弱。经监管整治后,不良暴露情况得到改善。7号文分类主要指向风险暴露比较真实的银行。拨备也是银行的信贷成本之一,对于被调低拨备覆盖率要求的银行来说,意味着同等不良余额下,需要计提的拨备下降,包括以前计提的拨备被回拨,新增不良减少使得新的拨备计提压力减少,银行利润由此增加。另外,拨备下调,也可提高信贷收益率水平,降低信贷成本,对银行放贷,有一些正向激励作用。

申万宏源金融分析师马鲲鹏分析称,下调拨备要求是对经济信心和不良改善信心的确认。150%拨备覆盖率底线和2.5%拨贷比迟早要调整,但并不会在不良风险高压时调整。当前,绝大部分银行拨备覆盖率均在150%以上,切换IFRS9新会计准则还会进一步提升拨备覆盖率。

另一银行人士表示,修改相关指标只能增加风险容忍度,本质上还是要看新增不良和银行利润情况,“单靠指标挪来挪去只会昙花一现”。

马鲲鹏认为,松动拨备覆盖率和拨贷比与表外回表内关系不大,表外非标资产质量好于表内贷款,回表并不会带来额外不良压力,此时松动更多源于前述管理层对经济和不良的判断。

某银行业人士表示,7号文导语已经明确了调控的方向。对实体经济来说,放松拨备覆盖率要求,银行既可以降低暴露以前不良贷款、“僵尸信贷”的成本、腾挪额度并补充资本,也可以适度降低实体企业融资的准入要求,实际上是给实体企业松了口气。(编辑:李伊琳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功