报告缘起:

传统企业估值方法开始失效,市场需要重估商业模式溢价。传统的企业分析建立在“盈利+估值”的框架下,基于企业规模、收入、成本等指标判断企业未来的投资价值。但在科技创新、企业转型的大背景下,变革与颠覆每天都在发生,曾经的行业巨头在毫无前兆下走向陨落,更多优秀的公司以让人无法想象的速度崛起。商业模式逐步成为企业之间竞争的核心因素,基于线性增长的企业现金流预测方法论逐步失效。重新认识商业模式,以更长时间视角理解企业的成长、产业的变迁,是更加准确评估企业价值的前提条件。

摘要:

商业模式的核心在于影响企业未来现金流,其价值因时而变。商业模式创新往往能带来市场格局的快速变化,对企业价值的影响具有乘数效应,影响之大远超市场预期:柯达早期曾依赖“赠相机卖胶卷”的模式获取了80%市占率,但在2000年也同样因囿于原有商业模式、未及时转型而迅速走向衰落。

数字时代的商业模式:从线性增长到指数增长。当前处于工业时代向数字时代变迁的转折点。工业时代企业价值源于不断拓展新市场,形成大量跨国企业:如埃克森美孚、GE、P&G等。而数字时代则产生大量以数字资产、创新能力等无形资本为主的企业,如苹果、Google、微软、Facebook等。这些企业依靠信息传递效率提高带来企业超边际增长,反应在资本市场的成长性和市值空间上,也比前者拥有更大的估值溢价。

商业模式溢价的源泉:增量价值空间。好的商业模式能够为企业创造增量价值,增量价值源于创造新市场空间或提高原有市场效率:如Airbnb进入中国时引入支付宝以解决信用问题,带来中国用户增速跃居全球第二的结果。此外,需理清消费者剩余和增量价值的差异,产品满足消费者需求并不能保证企业长期存活,“最后一公里”的需求无法保证共享单车的商业价值。

估值溢价的评估标准:网络效应,长尾价值、补充市场空间。

1)消费者所获效用随着“其他用户人数的增加边际上升”,而增加用户却不会带来同等水平的成本上升;

2)分散的企业与个人能够实现交易,充分挖掘“长尾”端产品价值:一家大型书店通常可摆放10万本书,而亚马逊有1/4销售额来自于排名10万以后书籍;

3)借助已有核心业务开拓新的补充市场,赚取利润反哺主营业务:微信利用社交粘性创造增值业务营收,而这些增值业务又进一步强化粘性保证更多大的活跃量。

数字时代需要将增量客户的边际收益/成本、长尾端产品数量、补充市场空间纳入企业估值体系,评估其溢价。我们将在下一期的报告中重点分析以数字资产为核心的平台型企业的价值。

引言

商业模式正成为企业之间竞争的核心因素,决定企业长周期时间价值。拉长时间周期看,企业很难做到长青,曾经的规模、过去的辉煌都很难保证未来的成功。变革与颠覆每一天都在发生,我们看到曾经的行业巨头诺基亚、摩托罗拉、柯达在毫无前兆的情况下走向陨落,曾经的龙头企业竞争优势消失、寿命周期在持续缩短。与此同时,更多优秀的公司与产业不断成长,优秀的企业以让人无法想象的速度在快速崛起。2017年全球独角兽企业发展报告统计数据显示:2013年以前,全球独角兽企业不到20家,以美国企业为主、中国企业仅2家。但最近五年中国和全球独角兽企业在快速增加,美国CB

Insights最新发布的数据显示:截至2017年12月,全球独角兽企业共220家,其中美国109家,中国59家。部分独角兽企业估值迅速达到了10亿美元的门槛(其中Magic

Leap、Snap所用时间不到两年)。

传统的企业分析方法逐步失效,数字经济时代企业估值体系需要纳入商业模式维度。传统的企业分析建立在“盈利+估值”的框架下,基于企业现有规模、收入、成本等指标判断企业未来的投资价值。但在科技创新、企业转型的大背景下,基于线性增长的企业现金流和估值预测逐渐失效,需要在企业价值评估的过程中将商业模式纳入估值体系。时间价值是企业长周期竞争优势的来源,这是判断新的产品、技术、发展方向是否有价值的重要标准,而商业模式正在对企业长周期价值形成决定性影响。重新认识商业模式,以更长时间视角理解企业的成长、产业的变迁,是更加准确评估企业价值的前提条件。

商业模式的价值因时而变

商业模式的本质是处理利益相关者的交易结构[1],核心在于影响企业的预期现金流。商业模式并无规定的范式可言,其创新往往带来市场格局的快速变化,对企业价值的影响呈现出成倍的乘数效应,其影响之大远超市场预期:比起产品、客户、收入等维度,商业模式对企业的影响具有放大的乘数效应。

见微知著——成也商业模式败也商业模式的柯达:

1)1888年柯达创立,向用户提供免费照相机,随后用户付费购买胶卷、冲洗照片,利用胶卷和冲洗照片盈利,这一模式帮助柯达迅速在市场站稳脚跟,当时柯达在化学制剂和相机底片领域的市占率高达80%;

2)发明了数码相机却与之失之交臂:1975年柯达工程师史蒂夫·沙逊(Steve

Sasson)研发出首部数码相机,但管理层认为这种技术将给柯达的传统业务带来威胁,并未加以应用此新技术;

3)2000年后,数码技术呈现出集中爆发态势,全球彩色胶卷需求出现拐点,以每年10%的速度下降。柯达意识到传统业务日渐式微,2001年柯达收购了一个名为Ofoto的照片共享网站,但目标却是利用这个公司来吸引更多人冲洗数码照片。

忽视新技术变革的方向,寄希望于数码相机功能向传统相机靠拢是柯达转型失败的主要原因。与之形成鲜明对比,柯达的竞争对手比如三星、索尼、佳能和尼康等企业同时期选择大力进军数码市场。因此,即便在2003年、2004年柯达放弃传统业务、战略转型开始研究数码相机,却为时已晚,仍然错失了市场。柯达曾经依靠商业模式创新几乎占领全市场,而后却同样因囿于固有商业模式而被市场所抛弃。

商业模式的价值因时而变,需要综合考虑市场环境、行业竞争格局乃至下游消费者需求偏好的变迁,评估商业模式的企业价值。接下来我们将分析当前市场环境下,什么类型的商业模式最容易脱颖而出,商业模式对企业的估值溢价来自于什么因素。

数字时代下的商业模式:从线性增长到指数增长

技术进步是划分商业模式变迁时代的重要外生力量,当前处于工业时代向数字时代变迁的关键转折点。

工业时代,企业以供应链条为联结,以比较优势进行分工合作,形成的是线性的连接关系。该商业模式增长方式依靠规模经济、价值创造源于不断拓展市场。因此,在工业经济时代产生大量的跨国企业,如埃克森美孚、强生、通用电气、保洁公司等。

数字经济时代,互联网技术降低了信息传递的成本,信息从单向流动关系转变为网状信息联结。云共享与大数据技术让数据的流动和共享成为可能,推动了商业流程跨越企业边界,形成全新的生态网络与价值网络。数字经济时代的商业模式在于网络效应带来的超边际增长,企业创造价值在于实现个性化的需求方经济。

图表1:数据经济孕育新的商业模式

数据来源:《科学运营》、阿里研究院.数字经济2.0、兴业研究

数据经济时代产生大量依赖数字资产、创新能力等无形资本的企业,如苹果、Google、微软、阿里巴巴、Facebook等。从成长性来看,苹果公司在1988年12月上市时的市值是53亿美元,而到2018年2月市值已经超过8144亿美元,30年时间内增长154倍;微软公司1986年3月上市时的市值是6亿美元,而到2018年2月市值已经达到了7067亿美元,32年增长了1128倍。而传统行业的跨国公司,GE公司过去30年仅增长3.37倍到2018年2月市值达到1356亿美元;埃克森美孚过去30年仅增长6.28倍到2018年2月市值达到571亿美元。工业经济时代的跨国企业不管在增长速度还是市值空间都明显低于数字经济时代的互联网企业。

商业模式溢价的源泉:增量价值空间

什么样的商业模式才能从商业丛林中存活,被市场所接受?好的商业模式溢价又源于什么?

评估一个商业模式是否具备估值溢价的关键在于是否为核心企业创造增量价值,好的商业模式是能够实现企业剩余价值的最大化。每一个新的商业模式的诞生,都是为了获得增量的价值空间。这部分增量可以来自于新的市场价值空间的创造,也可以来自于原有市场效率的提高。

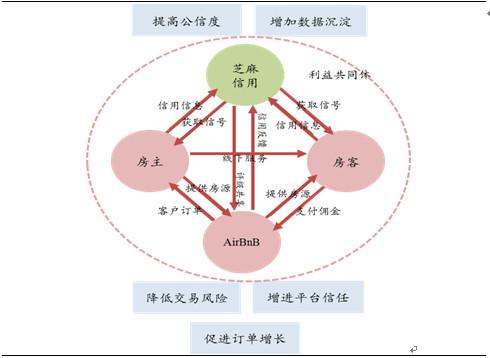

核心企业是商业模式选择的决策核心。只要商业模式的变革能够给核心企业带来增量价值,核心企业就有动力参与变革。一个典型的例子是Airbnb:Airbnb在进军中国初期,无法克服中国市场消费者素质参差不齐带来的租户恶意破坏房屋问题。为了克服消费者征信问题,Airbnb开始与芝麻信用的合作。Airbnb要求用户绑定支付宝的芝麻信用分进行身份认证,鼓励用户信用记录在平台登记。而支付宝的芝麻信用页面,展示“住宿免押金”窗口,为Airbnb带动平台流量。通过引入新的利益相关者的行为,Airbnb弥补了原本因信用缺失而对扩张形成制约的现状,完善了商业模式。从使用人数来看,Airbnb的中国用户在快速增长,2017年Q3中国地区的使用人数达到100万人,同比增长180%,仅次于增速最快的古巴。

图表2:引入芝麻信用作为新的利益相关者补充信用监督机制

数据来源:兴业研究

从实际经验来看,商业模式的分析容易陷入一个误区:满足消费者需求的商业模式能够持续存活。这类误读往往混淆了消费者剩余价值与企业的增量价值两者的本质差异。一个典型的案例是共享单车,由于满足了“最后一公里”的消费者需求,共享单车能够创造消费者的剩余价值,但从现金流量看,共享单车的收入相比于投入的边际成本量级太小,单一共享单车的运营模式难以给焦点企业带来增量价值。从长周期来看,以私营企业运营共享单车模式是较难持续的。

估值溢价的评估标准:网络效应、长尾价值、补充市场

商业模式的变革是企业实现跨越式发展的基础,数字经济时代商业模式估值溢价的评估标准源于三个方面:

1)消费者选用商品或服务,所获效用随着“其他使用该商品或服务的其他用户人数的增加而边际上升”,即具有网络外部性;

2)以更少的成本支持分散的企业与个人在平台上交易和盈利,满足消费者多样化的需求,充分挖掘分布在“长尾”端的产品的价值;

3)借助已有核心业务,开拓新的补充市场,补充市场通过提供增值服务等方式赚取利润反哺主营业务。

网络外部性帮助企业打破收益递减的界限,使无限扩张成为了可能。最早的例子是电话,使用电话的人越多,参与者通过电话联系到交流对象的概率才会随之上升。平台型企业作为信息流动的枢纽,促进各方信息交换。随着越来越多的互联用户在平台上交易,平台的网络效应才能将价值进一步扩大化。

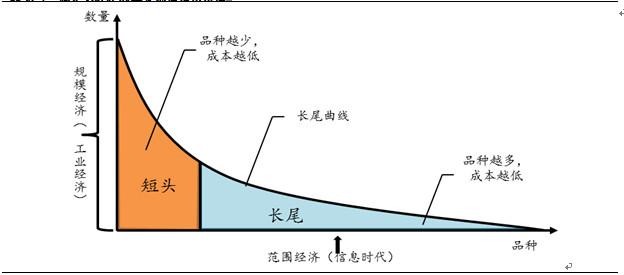

企业实现网络分布之后,可以支持分散企业与个人在分布曲线的“长尾”中盈利,避免利润在线性价值链中不断缩水[2]。企业产品的销售曲线从左到右可视为从畅销到不畅销的非线性分布,传统企业看重的是销售曲线左端的少数畅销商品,销售曲线右端的多数冷门商品则被认为是无法获利的部分。互联网的崛起使得更多地品种以更少销售成本在平台上展示,打破了只有少数畅销商品获利的限制。几乎所有商品都有被展示的机会,以满足消费者多样化的消费需求。一个典型的例子是:一家大型书店通常可摆放10万本书,但亚马逊网络书店的图书销售额中,有四分之一来自排名10万以后的书籍。

图表3:满足多样化的需求创造增量价值

数据来源:兴业研究

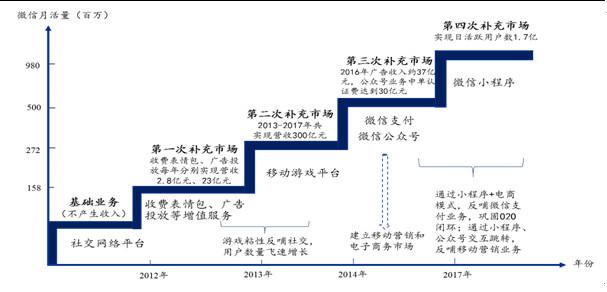

借助已有核心业务,开拓新的补充市场,补充市场通过提供增值服务等方式赚取利润反哺主营业务。我们复盘微信的业务拓展路径、拆分业务的收入构成,可以看出补充市场对核心业务带来的反哺效应:2011年,腾讯正式推出微信,基础业务为社交网络平台。两年时间内微信用户超过2亿人,形成一个巨大的流量平台。

补充市场1——2012年底的收费表情包、广告投放业务等增值服务。依靠前期积累的用户群体,增值服务取得了巨大收入,流量也实现同步增长:当年微信用户达到3亿人,月活数1.6亿人。微信表情商店定价为6元一套,按照5.2%的客户使用平均3套收费表情包计算,每年收费表情包可实现营收2.8亿元;微信朋友圈通投价格40元/cpm,以1.6亿的月活数来计算,按照每年每用户平均看到一次广告测算,微信广告一年能带来23亿元收入。

补充市场2——2013年的移动游戏,投放自主开发游戏及第三方游戏。游戏平台的推出使用户数量实现飞速增长:2013年底微信用户超过6亿人。2013年微信游戏的付费营收约为8亿元,2014年已经突破36亿元。按照每年50%的增长[3],截止到2017年底,微信游戏平台共实现营收300亿元。2016年腾讯首次实现手机游戏收入对PC端的反超,也得益于游戏平台的成长。

补充市场3——2014年先后推出公众号和微信支付,建立了移动营销和电子商务市场。自2014年以来,通过移动营销和电子商务补充市场,微信月活数进一步上升,2016年底已达到8.9亿人,微信广告收入达36.97亿元,增长80%,而新兴的公众号平台拥有1000万个,单认证费就能实现收入30亿元[4]。同时,微信支付平台的出现打通了微信各板块付费业务的支付环节,为未来在支付领域的商业化布局打好基础。

补充市场4——2017年正式推出小程序,又一次构建新的补充市场。小程序是不需安装和卸载,功能使用上类似APP,是基于微信生态的一种轻应用。小程序的诞生成为了微信转型的突破口,通过给商家流量出口,商户可利用微信进行电商交易,微信迈出了真正向电商拓展重要的一步。根据2018微信公开课数据:小程序日活跃用户数1.7亿,已上线小程序58万个,覆盖100万个开发者,2300个第三方平台。

图表 4:微信以流量为核心持续拓展补充市场

数据来源:Wind、兴业研究注:微信月活量数据来自Wind统计,各项业务收入来自兴业研究根据腾讯年报数据测算

[1]魏炜,朱五祥.《发现商业模式》【M】,北京:机械出版社,2009.

[2]长尾端产品的价值又可称之为“长尾效应”。长尾效应最早由克里斯·安德森提出,指原来不受到重视的销量小但种类多的产品或服务由于总量巨大,累积起来的总收益超过主流产品的现象。

[3]数据来源:2013-2016年腾讯年报显示游戏业务每年增长约50%

[4]商家认证费300元/次

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

|

乔永远 兴业银行首席策略师 |

分享成功

分享成功