来源:兴业研究 文/乔永远

摘要:

智能手机在经历新一轮群雄逐鹿。2017年全球智能手机出货量出现首次下滑(环比-0.1%),2018年1月智能手机出货量同比下滑超过16%,2月份出货量下滑幅度更是高达38.7%。智能手机的人口红利时代已经过去,总规模增速放缓乃至下滑趋势难以逆转,同时更值得我们关注的是以下现象:1)手机厂商发布新机数量大幅增长(2018M1-M2同比上升29.9%);2)智能手机快速消费品属性在强化,消费者更换手机频次加大;3)智能手机市场不同品牌市占率在短时间内快速变化。总量收缩伴随竞争强化,部分企业崛起的同时必然导致部分企业走向衰落。那么智能手机的下一阶段的市场格局又将如何?什么类型的企业有可能脱颖而出?又有哪些企业被历史洪流所抛下?

曾一跃成为行业龙头又急转而下的HTC,见证手机产业历史的重大拐点。HTC陨落是手机从工业制造品向日用消费品转变的必然结果。在90年代制造业大发展的背景下HTC凭优秀的代工业务崛起;在2006年全球消费能力大爆发的时代,HTC创下了智能手机历史上的多个第一。2011年是HTC由盛转衰的转折点,营收直转而下,市占率更是被甩到全球十名开外。市场对于HTC的讨论较多,集中在产品质量差、售价高、营销不合理、专利技术等层面,这些都是HTC失败的直接原因,但从根源看是因为HTC从未实现从成功的手机制造商向手机经营商的转变。HTC以优秀的手机制造企业而崛起,制造业核心是规模、效率、标准化和产品数量,这在代工时期和智能机引入期短时间内成就了HTC,而当手机消费品属性越来越强,HTC却还停留在用制造业的思维经营手机,就注定了今日的衰败。其制造业的思维体现在固守于与运营商的关系而忽视营销与渠道建设(未从To B向To C转变)、依赖曾经的战场海外市场忽视正在崛起的大陆市场,忽视消费者用户体验而盲目追求技术创新等。

从HTC历史变迁可窥见射智能手机领域的现实:细分市场寡头竞争的趋势在强化。当消费者花在手机上的时间越来越多,意味着消费者对手机的要求越来越高。手机制造品属性变弱,而消费品属性变强。智能手机从标准化转向多样化,细分市场从百花齐放转向品牌集中化。当前高端市场被苹果和三星占据,中低端市场则以小米、华为、OPPO、VIVO为主。智能手机企业核心竞争力体现在:其一,产品更新换代及时且目标客户定位明确;其二,保持产品竞争力的同时,有效地控制成本。产品创新、营销、供应链管理、产业链整合都围绕着上述两条核心而展开。未来细分市场内部寡头垄断的趋势会进一步强化,并购重组和转型升级会成为新趋势。高端市场苹果、三星双雄争霸的格局难以被打破,中低端市场集中度还有进一步上升的潜力。

智能手机:新一轮群雄逐鹿

2017年开始,市场关于智能手机步入行业寒冬的讨论不绝于耳:市场规模下滑、技术创新止步、存量市场饱和、消费者换机热情下降等。从市场数据来看也验证了智能手机行业市场规模缩量的说法:2017年智能手机全球市场出货量相比2016年环比下降0.1%,虽然数额不大,但却是过去十年以来的首次下滑,源于贡献主要增长的中国市场出现了4.9%的下滑。而2018年以来情况变得更加不容乐观,中国信息通信研究院数据显示:2018年1月,智能手机出货量同比下滑超过16%,而在2月份,出货量下滑幅度高达38.7%。

但下述现象更值得我们关注:1)总量下滑的同时,手机厂商发布新机数量却在大幅攀升:2018年前两月,上市新机型数量达到126款,同比上升了29.9%,其中二月份当月的增幅高达121%;2)智能手机已然成为快速消费品,草根调研数据显示:75.4%的人两年之内至少更换一次手机,有超过1/3的用户一年之内更换一次,而年轻的消费群体90后更换手机频率更高,约40%的人半年内更换一次;3)市占率前五的公司经常互换:以国内市场为例,2014年小米凭借13.7%的市场份额占据中国手机市场行业第一的位置,而在2016年华为凭借着17.2%的位置位列第一,而在2017年OPPO已经跃居行业第一。

人口红利的时代已经过去,智能手机总量增长放缓乃至下滑的趋势难以逆转。2016年以后,存量市场普及程度已经非常高,很难再找到更多的增量客户,厂商只能从存量市场开启新一轮的客户争夺。但与此同时,行业竞争也日趋激烈,原因在于智能手机作为消费品的属性越来越明显:消费者更新替换手机的动力加强,对手机特异性需求的敏感性在上升,争夺客户的竞争也随之强化,行业格局变化的时间周期越来越短。

那么智能手机的下一阶段的市场格局又将如何呈现?什么样的企业有可能脱颖而出?

见微知著:HTC的崛起与陨落

纵观行业历史,手机行业从经历了2006年以前的功能机时代、2006年的智能机引入期、2010-2013年的普及阶段、2014年的互联网和4G技术红利、2015-2016年智能机的存量替换,每一个发展阶段都伴随着行业格局的切换和企业的起落。手机行业的技术进步和商业模式在发展进程中扮演重要的角色。其中,HTC有着21年的成长历史,历经了功能机时代、智能机时代和后智能机时代,曾一跃成为行业龙头但又在一夕之间衰落。HTC的起落周期与产业的变迁息息相关。HTC陨落的背后,是个体的偶然事件还是产业变迁的必然规律?

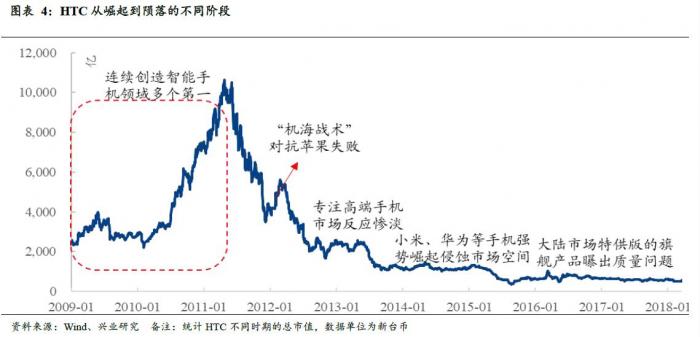

2011年是HTC由辉煌转向没落的转折点。2011年以前的HTC创下了智能手机史上的多个第一:推出第一款Windows智能手机、第一款Android手机、第一款4G手机等,一举成为安卓智能手机的领先者。根据Gartner公布数据显示:2010年HTC的智能手机出货量为2460万部,占全球智能手机出货总量的1/12左右。2011年,HTC所占份额攀升至9.1%,销售量达到了约4300万部,2011年4月HTC的市值更是首次超过诺基亚、暴增至335亿美元,成为仅次于苹果的第二大手机厂商。而2012年开始,HTC智能手机销量下滑到3210万部,市场份额仅占4.7%;2013 Q1市场份额再度下降到2.5%,而2013Q2已经跌出全球十大智能手机排行版。在主营业务收入方面,2012年开始HTC销售收入逐年接连缩水,2017年前三季度主营业务收入仅101.6亿元,占巅峰时期2011年营收的比重不到1/7,反映在资本市场上,HTC的总市值从2011年的巅峰时期以来缩水了近90%。

要理解HTC为什么一夜之间由盛转衰、又以不可逆转的势头走向衰落,需要分析HTC早期因何而崛起,昔日成功的商业模式在市场环境变化下一夜之间失效。

一、HTC崛起(1997-2011):代工起家,成于自建品牌

1997年-2011年HTC的崛起可以分为两个阶段:一、1997-2006年,以代工起家的HTC,因与运营商形成深度合作而成功。由于代工效率快、质量高,HTC在众多代工企业中脱颖而出,而后成为Windows手机的顶级生产商,占据微软80%的份额;与微软合作之后,越来越多运营商开始进入HTC的市场,使其实现了以最小的成本、最快的速度将业务扩展到全球;二、2007-2011年,创建自有品牌,成为Android机的领导者。2006年HTC开始创立自有品牌,在2007年、2008年推出了HTC Touch和HTC Diamond,而后与谷歌合作开发Android手机—G系列,成为全市场第一个推出智能手机的厂商。2011年的市场份额位居全球智能手机厂商的第二名,仅次于苹果。甚至在美国市场,2011年Q3HTC的市占率超越了苹果,成为销售量最高的手机品牌。

二、HTC陨落(2012至今):后智能手机时代全面溃败

2011年,HTC被苹果以专利侵权诉诸公堂,而后被美国实施进口限制;2012年HTC的旗舰产品出现质量问题,被同年推出的三星S3和苹果4S远远甩在身后;2013年HTC开始专注于高端机市场,一年仅推出一款M7而市场并不买账;到了2015年大陆市场的小米、华为、OPPO已相继强势崛起,牢牢占据中低端市场,甚至逐步蚕食高端市场份额,HTC被彻底甩出全球前十手机品牌商的阵营。

三、HTC为什么失败?—始终用制造业思维经营手机

从HTC昔日的崛起就能窥见今日的衰落之路:HTC从崛起之时就是一个优秀的手机制造企业,而在市场环境变化下,当手机的消费品属性越来越强, HTC却还在用制造业的思维经营手机,就注定了今日的下坡路。HTC依靠制造代工手机起家,但HTC从骨子里依然摆脱不了传统制造业的经营思路。这在消费升级与供应井喷的趋势下,消费者对手机的要求越来越高,而HTC依然用传统的思路经营手机,就不可避免走向今天的失败。HTC制造业的思维在产品策略、产品定位及营销与渠道三个方面体现的淋漓尽致:201

1)产品策略:忽视质量,试图依靠机海战术挑战苹果

HTC一直以超越苹果为目标,但始终没有一个产品的质量能超越苹果,转而选择机海战术,通过扩大增加产品的种类,希望覆盖更多用户群体。2008年安卓时代来临之后,4年不到的时间内,HTC发布了近50多款机型,涵盖高中低端。但苹果2008-2012年之间仅发布了5款iPhone。2012年,HTC沿袭原有的机海战略,主推高中低三款手机与苹果竞争。最终由于质量不过关和产能未跟上而惨败。

制造业的核心是规模、效率、标准化和产品数量,而与消费者联系甚少,这在代工时期或许能在短时间内成就HTC,但在2012年后的市场,无法及时更新换代产品或推出足够有竞争力的产品,导致HTC的第一次失败。

2)产品定位:缺乏清晰定位,难以找到自身合适的位置

即便2006年推出自有品牌,HTC还依然囿于代工企业的思维,在自身产品定位上却一直走得太慢。对比同行,苹果的定位是用户手机体验,依靠打造封闭产业闭环圈住客户;三星在于屏幕好参数,通过上下游一体化提升产品竞争力;VIVo和OPPO靠颜值取胜,小米以性价比为卖点,而早年就确立霸主地位的HTC定位一直不清晰,无人愿意为高价买单。

2013年HTC效仿苹果,只推出一款高端手机M7,投入巨资进行技术创新,主打400w像素摄像头。但比起同期像素高达1300w的三星,消费者并不能理解HTC在像素的技术上 “良苦用心”,这款手机推出后市场反应极为惨淡。2013年在众多手机品牌强势崛起之下,高端市场被苹果三星占据,中低端市场被小米、华为等占据,HTC出货量大幅度降低,创下销量新低的记录。

3)营销和渠道:早年依靠运营商打入海外,后期未能把握中国大陆市场

早期HTC依靠运营商打开了海外市场,而后由于专利纠纷被迫退出欧美市场:2012 年 6 月,HTC 关闭美国北卡罗莱纳州的研发办公室,2013 年 6 月,HTC 退出巴西市场,2013 年 7 月,HTC 退出韩国市场。在失去海外市场的情况下,HTC忽视了正在崛起的中国市场:与三星苹果相比,HTC缺少自身渠道建设,与OPPO、VIVO等后起之秀相比,HTC在广告投入上又明显不足。选择依赖运营商,又明显滞后于运营商的实际需求。

从HTC的失败看智能手机行业的发展

在90年代制造业大发展的历史背景下,HTC以优秀的代工企业形象而崛起;在2006年全球消费能力大爆发的时代,HTC率先推出第一代智能机而获得成功。2012年以后持续处于下滑通道中,核心原因还是HTC始终没有顺应市场变化而调整经营策略。固守于与运营商的关系、依赖曾经的战场海外市场,忽视消费者用户体验、新产品的研发滞后于市场、市场营销定位价格失策、忽视正在崛起的大陆市场,HTC在同样一条路上先走向辉煌而后随之陨落。

HTC的失败映射了当前智能手机领域的现实:智能手机的人口红利时代已经过去,手机制造品的属性越来越弱,而消费品的属性越来越强。当消费者花在手机上的时间越来越多,意味着消费者对手机的要求越来越高,愿意支付的溢价也越来越大。智能手机从标准化转向多样化,细分市场品牌集中化短期难以发生逆转。高端市场被苹果与三星占据,中低端市场被华为、小米、OPPO和VIVO占据。当苹果用App Store创造软件硬件一体化、三星实现屏幕、芯片、存储、摄像头全产业链整合、小米尝试从手机到智能家居的布局时,还在以传统制造思维经营手机的HTC注定要被这个时代所抛弃。

智能手机市场百花齐放的时代已经成为过去,细分市场品牌集中度逐步上升、并购重组和转型升级会成为新趋势,智能手机上逐步趋于寡头垄断的趋势会越来越明显。智能手机企业竞争的核心在于两点:其一,产品更新换代及时且目标客户定位明确;其二,保持产品竞争力的同时,有效地控制成本。产品创新、营销、供应链管理、产业链整合都围绕着上述两条核心展开。高端市场苹果、三星双雄争霸的格局难以被打破,中低端市场集中度有进一步上升的潜力。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

|

乔永远 兴业银行首席策略师 |

分享成功

分享成功