传统的大类资产配置理论包括了MPT、Risk Parity模型和美林时钟,但是上述资产配置理论或多或少都存在一些问题。

以美林时钟为例,仅仅考虑经济周期对大类资产配置的影响,而未考虑到金融周期对大类资产配置的影响。反观国内金融监管趋紧的背景,金融周期的变化对宏观经济的影响同样不可忽视。

3月30日,大成基金首席经济学家姚余栋,在2018年中小银行发展论坛上便给出了一套全新的资产配置方法。

“传统的泰勒规则只考虑产出缺口和通胀,新泰勒规则考虑了通胀、流动性和产出缺口。大成四季配置方法,是在通胀不起来的情况下,分别考虑流动性缺口和产出缺口。”姚余栋介绍称。

在经济周期的时候使用产出缺口,在金融周期的时候使用了流动性缺口,将二者结合在一起,成为姚余栋所介绍的资产配置方法的核心逻辑。

在经济周期的时候使用产出缺口,在金融周期的时候使用了流动性缺口,将二者结合在一起,成为姚余栋所介绍的资产配置方法的核心逻辑。

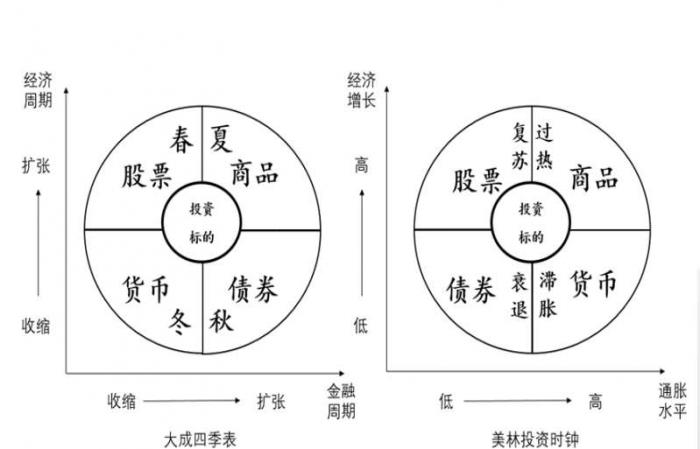

“经济周期、金融周期有收缩与扩张,当金融周期收缩、经济周期向好时是春季,当两个都处于扩张状态时则是夏季,而当经济不好、金融扩张时则是秋季,两个都是处于收缩时则进入了冬季。”姚余栋解释称。

如果按照上述理论判断,4万亿投资时便是处于夏季,彼时金融、经济两个周期都在扩张。随后,金融开始收缩进入防泡沫阶段,经济周期下行,金融再次予以支持,开始进入秋季。

那么,在不同的经济和金融周期中,又该如何进行资产配置?

对此姚余栋给出了答案,“春季”经济上行、流动性紧张,此时应该股票配置为主。进入“夏季”后,经济向好、流动性充裕,投资以大宗商品为主。

相比之下,“秋季”经济下行、流动性宽裕,配置方向将转向债券,进入“冬季”后将是现金为王。

若将其比喻成股票投资,便是春天投资价值周期股、夏天是成长周期股、秋天是成长防御股,冬天则是价值防御股。

需要指出的是,姚余栋所指的“春季”、“夏季”,与美林时钟的经济复苏和过热阶段相对应,资产配置亦分别为股票和商品。

但是在秋冬两季所对应的经济滞胀、衰退阶段,资产配置存在较大差别。如姚余栋建议“秋季”应该配置债券,而美林时钟则认为应该配置货币。

“滞胀的时候不一定是货币,可能货币在下行。对于权益类的投资,我们的春季是价值周期,比如投资白马股,而美林时钟则是成长周期,过热的时候则是价值周期,但是在经济过热阶段,可能一些小盘股表现又很好,二者还是有明显差别的。”姚余栋说。

基于“大成四季”配置思路,以及使用“核心资产+卫星资产”的配置模式,姚余栋进行了模拟测算。

结果显示,2009年4月至2017年底,Risk Parity模型年化收益率仅有3.08%,而姚余栋所给出的配置方法年化收益率则达到8.46%。

但是,“大成四季”的年化波动率和最大回撤率也要稍高于Risk Parity模型。

(编辑:朱益民)

分享成功

分享成功