智临电气取得瑞典P2H高压电极锅炉经销授权,是否是来自“北控系”撮合无法确认;不过,上述交易达成后,*ST金宇顺利保壳,“北控系”作为重要股东,则是最大受益者。

2018年3月30日,*ST金宇(000803.SZ)收报20.9元,收跌1.65%。与去年重组后的最高收盘价27.13元相比,股价下跌了22.96%。

2月28日,*ST金宇发布2017年年报。随即,3月8日收到深交所问询函,该函对*ST金宇年报展开“花式18问”。

上述年报显示,*ST金宇靠一笔销售额实现2017年净利润扭亏。

3月14日,*ST金宇回复问询函,当天,深交所针对回函继续提出3个问题。

深交所要求*ST金宇3月16日前回复,当日,*ST金宇公告称,由于问询函涉及内容较多,核查工作量较大,因此申请延期回复。截至3月30日,*ST金宇尚未发布回复及最新情况。

“保壳”近在咫尺,*ST金宇似乎遭遇变数。

3月21日至3月30日,21世纪经济报道记者对沈阳、上海等地*ST金宇的供应商、大客户及关联单位走访调查,一张由上市公司“保壳”驱动的利益网,正在徐展端倪。

4500余万利润成疑

故事起源于一笔营收1.01亿元、利润近4500余万元的交易。

*ST金宇披露的2017年销售收入中,“高压电极锅炉供热设备”行业的收入为1.06 亿元,成本5700.12万元,毛利率达46.02%。

这部分销售收入源于*ST金宇2017年11月收购智临电气后,将后者纳入合并报表范围。

21世纪经济报道记者查阅财报发现,智临电气2017年只销售给沈阳飞驰电气设备有限公司(下称“沈阳飞驰”)高压电极锅炉,产生营业收入1.01亿元,营业成本5568.66万元,毛利4518.52万元,毛利率约45%。

正是这笔数千万毛利让*ST金宇扭亏,实现归属上市公司股东的净利润2174.06万元。

之所以引发市场关注,主要是因为,智临电气销售给沈阳飞驰的高压电极锅炉设备,并非自己生产,而是从上海两家经销商采购。

*ST金宇的解释是,从国内市场实际需求和技术、产品特性看,20MW以上单体大容量高压电极锅炉的技术性强、性能突出、高效环保,且属于国内“煤改电”项目的刚性需求。因此,该产品议价能力较强,销售毛利率较高。

“市场同类产品如瑞典品牌阿帕尼在国内销售的业务模式与智临电气类似,市场售价略高于智临电气,毛利率相对更高,2017 年已建成的‘煤改电’项目中同类产品售价均高于智临电气产品售价。”*ST金宇称。

从交易时间脉络看,根据公开数据,2017年,智临电气对上海合众锅炉有限公司(以下简称“上海合众”)和上海东凡电力科技有限公司(以下简称“上海东凡”)的采购额分别为6030万元和4704万元,双方分别在2017年11月和12月开始合作。

由此,上海合众和上海东凡在上市公司财报中分列前两大供应商。

2017年12月,智临电气与沈阳飞驰谈妥合作。据披露,当月5日,双方签订销售合同,12月15日,沈阳飞驰对设备进行验收并签署《设备验收单》。

这厢刚取得经销权,那厢就已找到买家,智临电气此番操作堪称流畅。

年审会计师的核查意见专门解释道,通过对智临电气负责人及销售部总监的访谈了解到,智临电气2017年三季度开始着手开拓进口电极锅炉的市场,沈阳飞驰原本生产、销售蓄热电锅炉,双方在对市场进行调研时有了接触,由于沈阳飞驰目前的蓄热锅炉不能满足市场需要,在准备投标的项目中需要大型电极锅炉进行配套,而智临电气能够满足其技术需求。

“结合目前国内20MW以上单体大容量高压电极锅炉,供给无法满足巨大刚需的市场应用现状,智临电气2017年依靠市场调研、 客户资源、技术储备及推广等优势取得瑞典品牌 P2H(Power To Heat Solutions) 的经销授权。”*ST金宇对于问询函回复称。

事实上,2017年三季度,智临电气还没有与上海合众及上海东凡开始合作,尚未取得瑞典P2H高压电极锅炉的经销权。

此前重大资产购买报告书中披露,智临电气于2017年9月25日与太平洋电力能源有限公司签署了总价为7750万元的高压电极锅炉销售合同,但在给深交所问询函的回复中,*ST金宇称是在2017年11月及12月分别与上海合众及上海东凡开始合作及发生采购。

沈阳飞驰缘何不直接进行设备采购,而通过“中间商赚差价”,且多花费4500余万元?随着21世纪经济报道记者调查,答案逐渐浮出水面。

隐藏的关联关系

事实上,21世纪经济报道记者向上海东凡一位销售人员处了解,1台20MW的P2H品牌高压电极锅炉的报价可以低至660万元。

“如果确定要购买,价钱还可以再商量。”该人士告诉21世纪经济报道记者。

而沈阳飞驰购买了12台高压电极锅炉共花费1.01亿元,平均每台约840万元。不过,*ST金宇未公布沈阳飞驰所购买设备的具体功率型号。

回到交易本身,似乎逻辑显而易见。如果交易真实存在,作为交易中间商,智临电气获得4500余万元利润,无疑来自上海合众、上海东凡的供货低于市场公允价,或向沈阳飞驰销售时高于市场公允价的数额。

3月22日,21世纪经济报道记者以采购商身份向上海东凡咨询。该公司一位技术负责人员表示,“公司代理的高压电极锅炉的品牌有两种,一种是瑞典阿帕尼品牌,另一种是瑞典P2H品牌,两种品牌公司都是直接代理商,已经代理多年。”

21世纪经济报道记者发现,拨通上海合众和上海东凡两家公司的工商备案电话,提示音都是“欢迎致电太平洋电力能源有限公司……”,两家公司背后直指同一个平台。

21世纪经济报道记者拨通上海合众电话,表明想购买高压电极锅炉时,该公司一位工作人员接通后,为21世纪经济报道记者提供另一个号码,而这个号码的归属者却是上海东凡员工。

对于二者关系,上述员工称,“我们两个公司都代理这两个瑞典品牌,母公司是同一个,不过两家公司经营分开。双方有一定竞争性。我们公司现在主推的是第二代产品。”

“哪个公司买都一样,我们都是这两个品牌的直接代理商。”该上海东凡员工称。

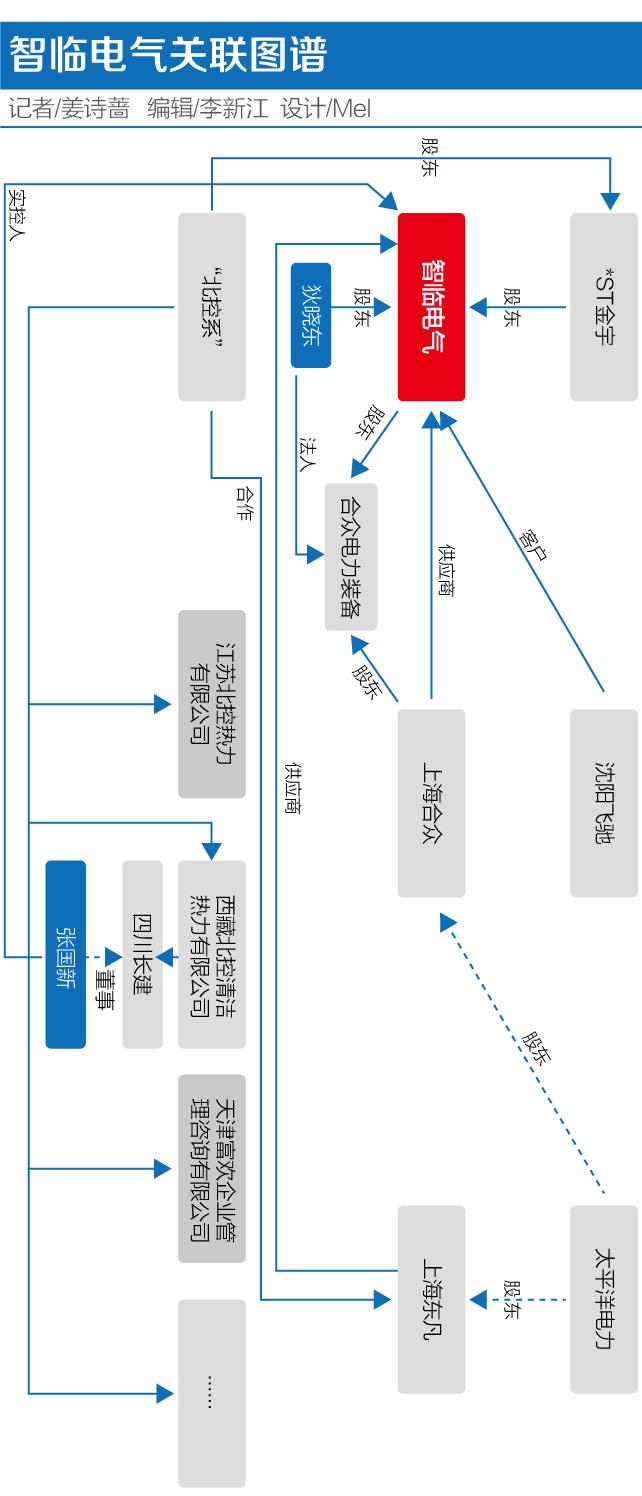

21世纪经济报道记者查阅工商信息发现,太平洋电力能源有限公司(下称“太平洋电力”)曾是上海东凡和上海合众的股东。

目前,太平洋电力法人是赵静,股东是赵静和陆伟忠。

2017年8月8日,上海东凡进行股权变更,股东由太平洋电力变为康丽惠和牛传凯,同时,法定代表人由陆伟忠变更为康丽惠。

上海合众的变更则更早。2016年8月17日,该公司股东由太平洋电力变更为杨克明和陆伟忠。同年12月2日,陆伟忠退出上海合众。上海合众法人由陆伟忠变更为朱民,股东由陆伟忠、杨克明变更为杨克明、朱民。

目前,对比上海东凡法定代表人是康丽惠,股东有康丽惠和高瑜两位,上海合众的法定代表人是朱民,股东是朱民和杨克明,两家公司已不存在关联关系的迹象。

采购方案推进前,智临电气已与供应商形成关联,对此关系,上市公司并未披露。

据21世纪经济报道记者调查,上海合众持股合众电力装备有限公司(下称“合众电力装备”),该公司股东同时还有智临电气。

这就是说,*ST金宇间接持股合众电力装备,且*ST金宇与上海合众存在一定关联关系。

给交易所回复中,*ST金宇特别强调,“上海合众和上海东凡均与公司及公司前十名股东、实际控制人在产权、业务合作、资产、债权债务、人员等方面不存在关联关系及其他可能或已造成上市公司对其利益倾斜的其他关系。”

资料显示,合众电力装备成立于2017年10月10日,注册资本6000万元,法定代表人是狄晓东。

巧合的是,狄晓东是智临电气股东。

合众电力装备的经营范围是电力设备、新能源设备、节能设备技术开发、技术转让、技术咨询、技术服务、制造、销售、安装维修;电力工程设计、施工;自营和代理各类商品及技术的进出口业务。

从时间看,智临电气与上海合众共同成立合众电力装备后,智临电气次月即与上海合众达成供应商关系——2017年11月,*ST金宇收购智临电气。

采购方自产设备

这笔额度过亿的交易中,还有另一个“甲方”沈阳飞驰。

3月21日,21世纪经济报道记者来到沈阳市浑南区沈营大街988号沈阳飞驰厂区看到,厂区占地约100亩,办公楼、厂房,相对而立,厂房约占三分之二的面积。

从各种线索都可以看出,这是一个颇具规模的交易对手。

3月21日,一位沈阳飞驰员工告诉21世纪经济报道记者,“公司2016年就开始生产自己品牌的电锅炉。”

“我们三四年前就开始研究这个事情,设备生产已有两年,大概一年半以前就陆续有电锅炉投标,现在已经有1个亿的收入。”3月21日,一位沈阳飞驰销售人员告诉21世纪经济报道记者。

工商资料显示,2016年11月30日,沈阳飞驰经营范围发生变更,新增“电锅炉及配件研发、生产、销售以及安装”。

有市场人士提出,一个能生产同类产品的厂商,为什么要不远千里,大费周折从中间商花更高价格购买高压电极锅炉产品呢?

智临电气在回复问询函时解释,是由于沈阳飞驰目前的蓄热锅炉不能满足市场需要,在准备投标的项目中需要大型电极锅炉进行配套,智临电气则能够满足其技术需求。

然而,21世纪经济报道记者联系的沈阳飞驰电气两位销售人士均表示没有听说,也没有看到去年公司购买过瑞典品牌的电锅炉。“如果你们有项目,我们可以提供任何服务,也可以做OEM生产(俗称代工)。”

据另一位沈阳飞驰技术人员告诉21世纪经济报道记者,“公司的电锅炉都是自己研发,有技术和专利,项目也都是用自产的产品。”

据21世纪经济报道记者了解,2017年,沈阳飞驰中标“2017年辽宁省高速公路固体储热式电锅炉供暖改造工程”、“国家电投敖汉旗50MW风电清洁供暖项目工程”等。21世纪经济报道记者从当地官方渠道获得相关项目招投标材料,辽宁高速项目所需电锅炉设备功率在100KW至2300KW范围,国家电投项目采用的是2台6000KW电锅炉,总负荷12MW。

如前述沈阳飞驰人员所说,沈阳飞驰建设的所有项目都是自己的产品,那么沈阳飞驰确实具备独立生产高压型固体电蓄热装置的能力,且已有实际应用。

智临电气拿下瑞典品牌P2H的经销权,主要看重该品牌单体有20MW以上大容量。

然而,21世纪经济报道记者就20MW设备需求向沈阳飞驰咨询解决方案时,有销售人员表示,“用4个5000KW的合并成就好,效果与单体设备一样。需要多大功率都行,都得组合、拼装。”

“如果用一台单体电锅炉,性价比很低。”销售人员告诉21世纪经济报道记者。

据沈阳飞驰销售人员提供的资料显示,沈阳飞驰自主生产的高压型固体电蓄热装置可直接在10KV至66KV电压等级下工作,单台输入功率可达10万千瓦。如该说法属实,沈阳飞驰的产品相比高价采购,在功率方面并无太大劣势。

据21世纪经济报道记者调查,辽宁高速项目是2017年6月发布招标公告,计划供货周期是2017年7月至10月。

“去年供暖季前公司煤改电工程就结束了,电锅炉去年已开始使用。”3月22日,辽宁省高速公路运营管理有限责任公司沈北分公司一位工作人员告诉21世纪经济报道记者。

从时间上看,该项目与12台瑞典P2H高压电极锅炉无关。后者直到2017年12月15日,沈阳飞驰才对设备进行验收并签署《设备验收单》。

这项交易更多细节仍待监管机关查证。倘若交易真实有效,作为同一领域生产型企业,具备安装和维护能力,沈阳飞驰未直接寻找经销商上海合众和上海东凡购买设备,则仍需一个答案。

谁是“关键先生”

针对上述交易,更多线索指向上市公司股东名单。

2017年11月至12月,北控清洁能源集团有限公司(通过下属5家子公司合计持有*ST金宇17.72%股份)与南充市国有资产投资经营有限责任公司签订一致行动人协议,合计持股29.86%,并通过改组董事会及经营班子,成为*ST金宇控股股东。

据21世纪经济报道记者梳理公开数据,“北控系”多家企业均是通过定增或二级市场增持方式入股。

“北控系”多家企业,在智临电气与上海东凡交易中,隐现出关联关系。

其线索为上海东凡一位负责人与21世纪经济报道记者沟通时提及,“北控集团买过我们P2H品牌的电锅炉设备。2017年5、6月份,北控集团在徐州建设一个项目,曾向我们采购电锅炉,并于去年供暖季使用。”

21世纪经济报道记者调查发现,“北控系”与上海东凡确实在去年已有合作。

该人士提及的北控集团项目即徐州泉山区西苑民健园煤改电供暖改造工程,该工程由泉山区区委、区政府主导、江苏北控热力投资建设,是当地煤改电供暖改造示范项目。

江苏北控热力有限公司股东是西藏北控清洁热力有限公司,后者股东则是天津富欢企业管理咨询有限公司,该公司则是“北控系”旗下5家持股*ST金宇的公司之一。

从该人士提供的时间点看,“北控系”与上海东凡早已产生业务往来,智临电气取得瑞典P2H的经销权是在这之后。

另一位上海东凡销售人士向21世纪经济报道记者证实,“智临电气确是上海东凡授权经销商,公司与北控集团合作在接触智临电气之前。”

从此前媒体报道看,2017年4月,当地政府确定对该小区进行煤改电供暖改造,7月施工队进入小区架设暖气管道、10月安装管道入户、11月底首次开机调试、12月15日供暖。

因此,最迟11月底之前所有工程均已完工。而上海东凡与智临电气的合作开始于2017年12月。

显然,上海东凡与“北控系”早有业务往来。但是,*ST金宇回复问询函时表示,二者并无关联关系。

目前,智临电气取得瑞典P2H高压电极锅炉经销授权,是否来自“北控系”撮合无法确认;不过,上述交易达成后,*ST金宇顺利保壳,“北控系”作为重要股东,则是最大受益者。

此外有线索表明,“北控系”与*ST金宇收购标的智临电气,亦似有关联。

据21世纪经济报道记者查阅资料发现,被收购前,智临电气与“北控系”有所关联。

而*ST金宇此前披露,智临电气重要关联方迪盛四联新能源有限公司为张国新控制的企业。*ST金宇曾披露的张国新工作履历中,有在四川长建电力工程设计有限公司担任董事的经历。

工商资料显示,四川长建股东则是西藏北控清洁热力有限公司。因此,四川长建与“北控系”有关。

“智临电气与迪盛四联为同一控制下的关联方,其实际控制人均为张国新,迪盛四联及其百余家子公司孙公司(财务顾问报告已披露)在股权、业务方面与北控系存在联系。张国新原任职企业股权关系具有北控系身影。”3月23日,一位投行人士告诉21世纪经济报道记者。

交易另一端,“北控系”与沈阳飞驰尚无存在关联关系的线索。

3月23日,21世纪经济报道记者在沈阳飞驰官网看到,其涉及项目有电力系统、风电、光伏、发电厂、政府、市政工程、交通、航空工程、房地产、酒店、院校工程、石油化工、厂矿、冶金、医院、食品及其他。而北控方面业务也涉及新能源、光伏等项目。

不过,前述沈阳飞驰多位员工均表示,“不清楚公司是否与北控有过合作,没听说过北控。”

“智临电气”十字路口

回到*ST金宇重组案,2017年8月, *ST金宇披露拟以3.83亿元现金收购智临电气55%股权。

收购案时,智临电气被给予6.45亿估值,增值率490.12%。

根据规定,现金收购无需证监会审核。

2017年11月15日,智临电气55%股权转让完成工商变更登记。12月5日,*ST金宇公告,“北控系”与南充国有资产投资经营有限责任公司签订一致行动人协议,并通过改组董事会及经营班子获得公司实际控制权。

3月22日,北京某大型券商投行人士告诉21世纪经济报道记者,该交易属于“先现金受让第三方资产,后让渡控制权”的三方交易模式规避重组上市的情形。

“证监会《上市公司重大资产重组管理办法》第十三条的规定,上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生重大资产重组,应当按照办法的规定报经中国证监会核准,本次交易属于典型的先现金购买资产,后让渡控制权的三方交易模式,其目的就是为规避证监会核准。”该人士指出。

深交所也对此提出问询。

*ST金宇回复称,本次重组是上市公司推进业务调整实现公司扭转亏损的战略选择,与此次一致行动人协议签署是相互独立事项,而一致行动协议签订是国投公司与北控双方达成的约定,原控股股东胡先成并未参与筹划。否认通过“先现金受让第三方资产,后让渡控制权”规避重组上市。

2017年年报显示,智临电气全年实现销售收入为4.16亿元,而纳入合并范围的11月至12月的销售收入为2.1亿元,其中11月至12月电锅炉的销售收入就有1.06亿元。

相比而言,高压电极锅炉的销售收入占到了全年销售收入的25.48%。

事实上,*ST金宇披露,交易对手方蔡元堂、狄晓东、刘恕良、张国新、张鑫淼对智临电气 2017年、2018年、2019年三个年度经审计的扣除非经常性损益后归属于母公司所有者的净利润作出分别不低于6000万元、9000万元、12000万元的承诺。

补偿安排为,若当年实际净利润低于承诺数的90%则应进行补偿,应当由承诺方按其持股比例占标的公司整体持股比例的份额以现金方式向*ST金宇进行连带足额利润补偿,但如*ST金宇支付当期收购价款时已经扣除的除外。

2017年,智临电气实现归母净利润6557.31万元。但2017年上半年,智临电气的归母净利润为1407.68万元。

也正是依靠着这笔高压电极锅炉的销售收入,智临电气下半年盈利大幅增加,也实现了业绩承诺。

那么,又回到最初的问题,高压电极锅炉的高毛利能持续吗?

3月30日,21世纪经济报道记者多次通过电话以及邮件联系*ST金宇,但截至发稿尚未得到回复。

21世纪经济报道记者采访过程中,尚有不少线索有待落实,将持续关注该保壳案例的后续推进。

(编辑:李新江)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功