包括华夏人寿在内的众多中小保险公司通过万能险迅速实现弯道超车。不过,过去几年,虽然华夏人寿总保费收入几何式增长,但从业务结构看,保户投资款新增交费与投连险独立账户新增交费占据大头。

中天金融集团股份有限公司(下称“中天金融”)拟收购华夏人寿保险股份有限公司(下称“华夏人寿”)的进展引发市场持续关注。

在这一过程中,有数个问题值得关注:中天金融与相关股东的关系、拟收购华夏人寿的资金来源,以及对中天金融已有金融版图的影响。

事实上,作为一匹黑马,华夏人寿始终在争议中前行,赞赏者称之“华夏速度”,诟病者直指“激进发展”,而华夏人寿总裁赵子良无疑是驾驭这匹黑马的关键人物。未来,华夏人寿的高管团队是否会随着股权变更而发生变化,值得关注。

“中天”和“华夏”的故事

进退之间,故事开始。2017年11月20日,中天金融发布公告称,拟以现金购买北京千禧世豪电子科技有限公司和北京中胜世纪科技有限公司合计持有华夏人寿21%-25%的股权,所涉股权交易定价不超过310亿元。

几乎同时,原计划通过定增收购华夏人寿51%股权的包头华资实业股份公司发布公告称,自公告2015年度非公开发行股票预案以来,我国证券市场发生了较大变化,同时综合考虑融资环境和监管政策变化等因素,决定终止2015年度非公开发行股票的申请,并申请撤回申报材料。

对于华资实业和中天金融而言,二者内心恐怕都不平静,前者为此经历了两年筹划,后者则要开始四处筹措资金。

不过,在这背后还有几个待解之谜,需要更多时间予以考察。

中天金融拟收购华夏人寿的资金来源,或许颇费周折。原中国保险监督管理委员会最新发布的《保险公司股权管理办法》显示,投资人取得保险公司股权,应当使用来源合法的自有资金;监管部门可以对自有资金来源向上追随认定。

截至2017年三季度末,华夏人寿总资产4759亿元,净资产202亿元;2017年前三季度,营业收入767亿元,净利润3.45亿元。截至2017年三季度末,中天金融总资产762亿元,归属于上市公司股东净资产157亿元;2017年前三季度,营业收入110亿元,归属于上市公司股东净利润16.55亿元。

对上述收购,2018年3月10日,中天金融发布重大资产出售暨关联交易报告书称,拟通过协议转让方式向交易对方贵阳金世旗产业投资有限公司出售公司的非金融类资产,具体为中天金融持有的城投集团100%的股权,交易对方将以现金支付对价,交易价格确定为246亿元,资金用于支付购买华夏人寿的股权转让款。

根据企业信用信息查询,2018年2月14日,金世旗产投成立;3月2日发生工商变更,浙江浙商产融资产管理有限公司成为第一大股东;法定代表人为罗玉平。

其次,根据《管理办法》,关于投资人及其关联方、一致行动人只能成为一家经营同类业务的保险公司的控制类股东;投资人及其关联方、一致行动人,成为保险公司控制类和战略类股东的家数合计不得超过两家。从股权比例上看,战略类股东是指持有保险公司股权百分之十五以上,但不足三分之一的股东;控制类股东是指持有保险公司股权三分之一以上的股东。

目前,在中融人寿保险股份有限公司中,中天金融坐稳第一大股东之位。其中,中天金融子公司贵阳金融控股有限公司、联合铜箔(惠州)有限公司分别持有2.47亿股、2.26亿股;实际控制人为罗玉平。

模式之争

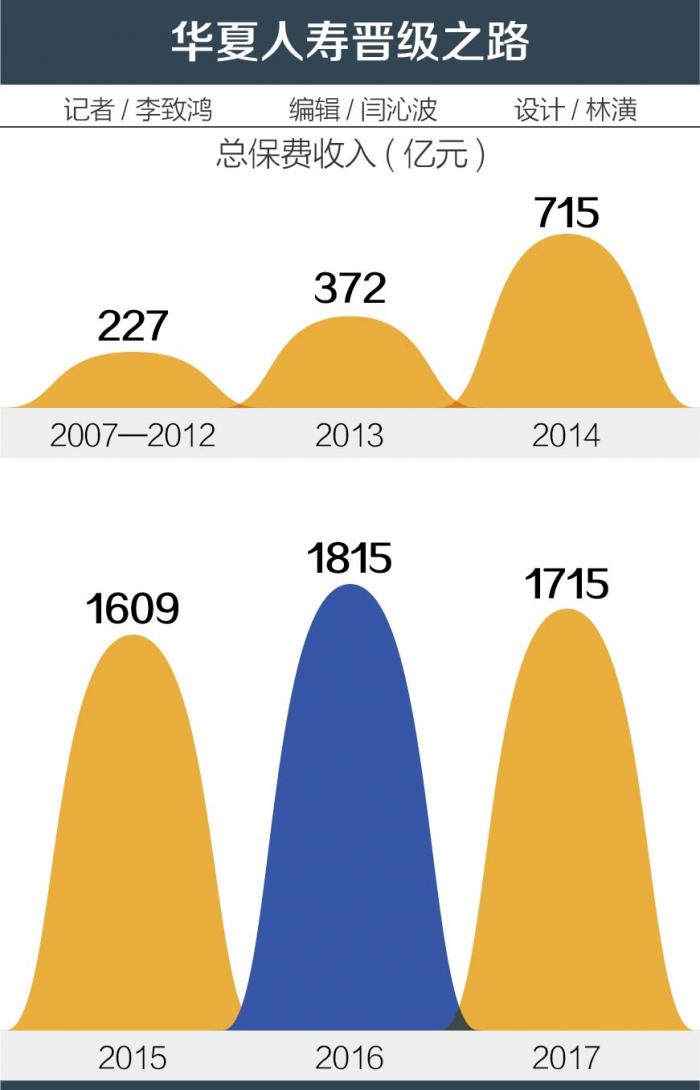

华夏人寿,一匹黑马。2006年12月30日,华夏人寿成立。2007年至2012年六年间,华夏人寿合计保费收入227亿元;从2013年起,华夏人寿开始爆发式增长,当年总保费收入372亿元,超过前六年总和,晋级保险市场第九。

在此之后,2014年,华夏人寿总保费收入715亿元,跃居保险市场第七;2015年,总保费收入1609亿元,跻身前四;2016年,总保费收入1815亿元,位居第四;2017年,总保费收入1715亿元,排名第五。

究其原因,从保险市场整体环境看,与保险资金运用、保险产品定价放开等有关。2012年,保监会推出13项保险投资新政征求意见;2013年,保监会启动人身险费率市场化改革。

在此背景下,包括华夏人寿在内的众多中小保险公司通过万能险迅速实现弯道超车。正因如此,虽然华夏人寿总保费收入几何式增长,但从业务结构看,保户投资款新增交费与投连险独立账户新增交费占据大头。以2016年为例,华夏人寿原保险保费收入占比仅有25%。

不过,随着一系列人身险新规的出台,万能险风光不再。2017年,华夏人寿总保费收入回落,但与其他一些中小保险公司比,并未出现大起大落,并且原保险保费收入占比达到50%。

对于华夏人寿的业务操作模式,一位同业人士对21世纪经济报道记者概括为四点。“一是产品推动,推出与保险市场产品相比,年金险返还高、重疾费率低的产品;二是渠道推动,先铺产品敏感度高的保险经纪、代理公司,通过好产品、高佣金拿到市场话语权和口碑;三是通过上述两条的叠加效应,推动个险渠道发展,推出绩优引进政策,挖角经纪、代理渠道和同业绩优人员;四是客户锁定为中老年女性,推出专项活动。”

该人士指出,“目前,大部分保险公司都是挖角整个团队,但华夏人寿是挖角绩优个人。在这些人跳槽时,华夏人寿还会买断三年续期,即补偿因跳槽而损失的续期保单三年佣金。”

对于费用过高的质疑,该人士认为,“目前,保险市场挖角同业,主要是靠砸钱。增员费都是专项费用,一些大型保险公司在北京市场上的增员费一年至少3—5亿元。”

不过,某保险公司负责人对21世纪经济报道记者表示,“华夏人寿的转型只是从银保渠道换到个险渠道,没有实质变化。原保险保费收入高并不意味着转型好,要看业务价值,更要看背后的精算假设。”

该人士续称,“华夏人寿个险渠道基本管理办法存在问题,费用高到不合理,这既包括短期佣金,也包括长期利益。除非始终保持高速发展,否则容易出现问题。”

新华旧将

谋事在人,成事在天。目前,华夏人寿董事长为李飞。李飞,1956年出生,本科学历,2010年9月任董事长,2013年6月至2015年4月兼任总经理。此外,官方资料并无更多信息披露。

不过,公开资料显示,李飞具有证券从业经历,先后任职于中国证券期货杂志社、东方证券北京办事处、新时代证券股份有限公司等。

华夏人寿总裁为赵子良。赵子良,1971年出生,本科学历,高级经济师,1996年加入保险业,先后任职于新华人寿保险股份有限公司、生命人寿保险股份有限公司,2015年6月起任华夏人寿总裁。

事实上,华夏人寿逆袭成功,与赵子良有密切关系。一位接近华夏人寿的人士告诉21世纪经济报道记者,“赵子良2013年已经加盟华夏人寿,原计划直接被聘为总裁,但由于任职未获得保监会批准,转而担任董事长特别助理;2015年出任总裁。”这与华夏人寿总保费收入几何式增长时间吻合。

在加盟华夏人寿前,2009年,赵子良与同为新华旧将的杨智呈、高焕利从新华保险转战至生命人寿,带领生命人寿走上快速扩张之路。2012年,赵子良与高焕利相继从生命人寿离职。其后,高焕利加盟天安财险保险股份有限公司,在担任一段时间专家顾问组副组长后,出任总裁。

一位熟悉赵子良的人士对21世纪经济报道记者评价称,“赵子良做人有才华、讲义气,做事不拘形式、胆大心细,但是偏执,令人钦佩、人才难得。”

未来,华夏人寿的高管团队是否会随着股权变更而发生调整,值得进一步关注。

(编辑:闫沁波)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功