2017年底备受市场关注的蚂蚁小贷ABS暂停发行事件,伴随蚂蚁金服对旗下两家小贷公司的增资,以及此后ABS产品的续发,似乎已归于平静。

但风平浪静背后,蚂蚁金服的降杠杆之旅,则刚刚启程。

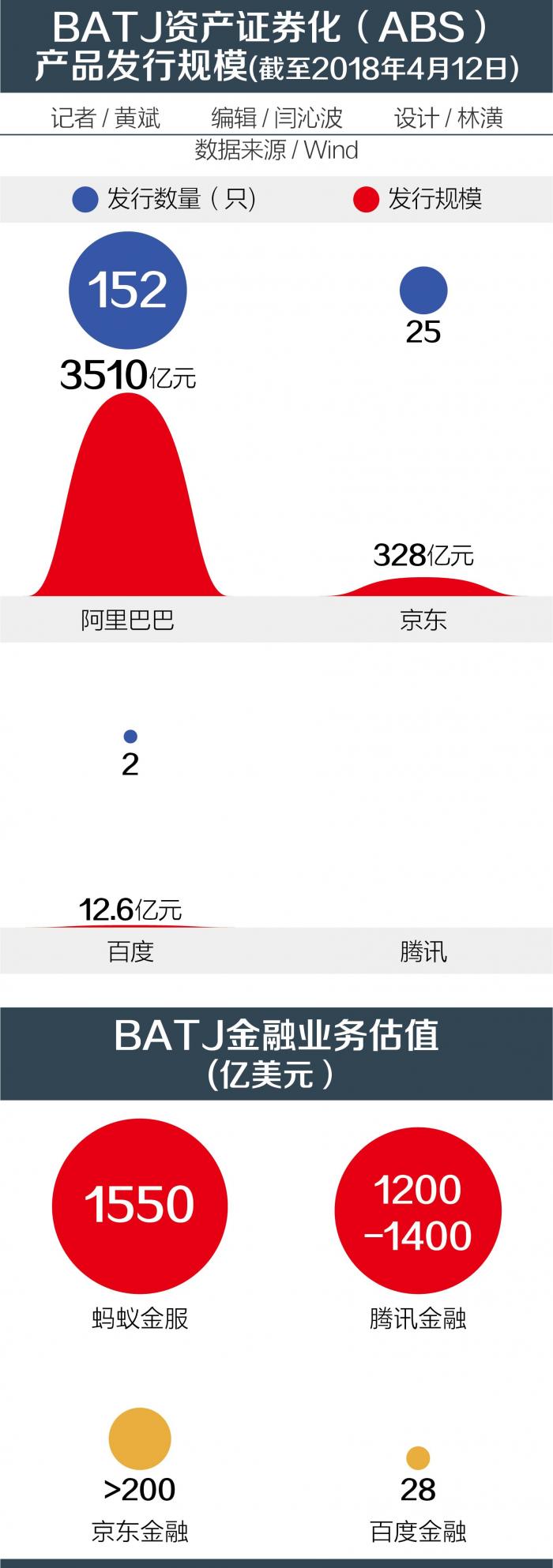

目前,蚂蚁小贷ABS存量规模依旧巨大,在蚂蚁金服大手笔增资后,两家小贷公司的杠杆率依旧远高于监管新规的要求。Wind数据显示,截至4月18日,在蚂蚁金服两家小贷公司累计发行了152只ABS产品,总规模为3510亿元;其中,处于存续期状态的依旧有130只,对应产品规模为3155亿元。

需要说明的是,由于尚处于存续期产品对应的产品发行规模,并不等于存续期信贷规模,因此不可用它测算。2018年以来,蚂蚁小贷ABS的发行规模为369亿元,较2017年3-4季度的928亿和769亿已大幅减少,但对比2017年一季度的335亿元则处于持平状态。

21世纪经济报道记者从知情人士处获悉,目前蚂蚁小贷ABS正“走在达标的路上”,监管部门允许其续发小贷ABS为蚂蚁金服提供缓冲期,调整时间为1年。

小贷ABS高利润后的高杠杆

蚂蚁金服利用小额贷款ABS这个低成本负债工具,魔术般地撬动了超过3500亿元的信贷规模,获取丰厚息差。

而秘密就在于:蚂蚁小贷ABS的出现,让其得以摆脱资本约束,且借助债券市场获得比其他融资途径便宜得多的资金来源。

蚂蚁金服旗下两家小贷公司均位于重庆,分别是:2011年6月1日成立的重庆市蚂蚁商诚小额贷款有限公司(下称“蚂蚁商诚小贷”)和2013年8月5日成立的重庆市蚂蚁小微小额贷款有限公司成立(下称“蚂蚁小微小贷”)。

2013年7月,东证资管-阿里巴巴1号专项资产管理计划正式发行,原始权益人为蚂蚁商诚小贷,发行规模5亿元。

彼时,资产证券化试点刚重启不久,交易所资产证券化市场尚处于早期拓展状态;“东证资管-阿里巴巴X号”也是试水之作,整个系列共有10期,总规模50亿元。2014年9月,该系列最后一期发行完毕。

2014年,阿里推出基于电商平台的消费贷款产品“花呗”,迅速斩获海量用户;2015年,个人无抵押“现金贷”——“借呗”面世。而京东金融的白条、金条则复刻了蚂蚁金服的两款产品;腾讯金融则有类似借呗的产品“微粒贷”;百度亦在此前推出“有钱花”卡位。

关键时点到来:2016年6月,蚂蚁小微小贷作为原始权益人发行首单ABS产品,基础资产为花呗形成的资产,规模20亿;同年8月,蚂蚁商诚小贷作为原始权益人发行20亿元ABS产品,基础资产为借呗的贷款。

至此,蚂蚁金服在消费金融业务上架构起了一台高效的机器:前端,花呗、借呗通过无远弗届的互联网快速拓展消费场景和使用人群;后端,两家小贷公司将前端形成的资产,迅速打包,高效卖出。

大规模的低成本资金,为借呗、花呗扩张提供了支持:2015年-2016年恰逢中国债券市场牛市,大量AAA评级公司的债券发行利率可低至4%-5%。

蚂蚁小贷ABS的优先级始评级为AAA,而前端借呗、花呗的年化利率,则大约在15%-18%。这使得即便债市在2017年迎来熊市,发行利率上升了数个百分点,蚂蚁小贷依旧具有足够大的息差空间。

这也给蚂蚁金服在前端抢占市场创造了优势。例如,借呗产品日利率水平为万分之三至万分之五,与微粒贷、京东金条等相比,具备一定利率优势。

2017年,消费金融迎来盛夏;蚂蚁小贷ABS开始爆发。

Wind数据显示,2016年,两家蚂蚁小贷公司发行的ABS规模达到了490亿元,2017年全年发行规模进一步飚升至2692亿元;而2015年,这个数字仅为60亿元。

相比之下,另外几家互联网金融巨头逊色得多。2015年9月15日,京东金融发行了类似的ABS,截至目前,发行25期,总发行量为328亿元;百度“有钱花”,发了两期,总规模12.6亿元。

ABS业务给蚂蚁金服带来了丰厚的利润。

根据阿里巴巴财报,2017年全年,蚂蚁金服以支付知识产权及技术服务费名义,向阿里巴巴支付的利润分成合计达到49.46亿元。按照37.5%的分润比例折算,2017年全年,蚂蚁金服的税前利润达到131.89亿元。

而根据最新的公开数据,2017年上半年,蚂蚁小微小贷营业收入为14.9亿元,净利润为10.2亿元;去年前三季度,蚂蚁商诚小贷净利润44.93亿元,为上年全年净利润的两倍多。

市场人士分析称,从2017年财务数据来看,蚂蚁小贷带来的利润,或已成为蚂蚁金服最大的利润来源。

监管转向:2.3倍杠杆约束压顶

2017年四季度,主营现金贷的趣店赴美上市,因其强大的盈利能力而颇受华尔街追捧;但随着舆论对现金贷暴利与原罪的质疑,趣店股价暴跌的同时,也引来监管部门的紧急关注。

2017年12月1日,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室印发并实施《关于规范整顿“现金贷”业务的通知》(整治办函【2017】141号)(简称“141号文”);一周之后,P2P网络借贷风险专项整治工作领导小组办公室下发《小额贷款公司网络小额贷款业务风险专项整治实施方案》(简称“56号文”),对网络小贷业务进行整顿,要求重新审查网络小额贷款经营资质,规范网络小额贷款经营行为,严厉打击和取缔非法经营网络小额贷款的机构。

为应对两个监管文件的影响,蚂蚁金服随后开始对旗下两家小贷公司进行增资,合计注册资本从此前的38亿元提升至合计120 亿元。

受此影响,证监会一度暂停了蚂蚁小贷ABS的发行工作,并引发市场与媒体关注。此后,证监会再度放行蚂蚁小贷ABS,但监管态度明显:防风险、降杠杆。

与蚂蚁选择了小贷公司不同,京东金融发ABS融资主要借助的主体是:北京京东世纪贸易有限公司。

Wind数据显示,京东发行过的25只小贷ABS产品中,有23期的原始权益人为京东世纪贸易;目前,处于存续期状态的尚有24只,对应的发行规模为325亿元。

“京东发的ABS和小贷公司的关系不太大,主要通过贸易公司形成应收账款的方式发的。”一位熟悉京东金融业务的市场人士对21世纪经济报道记者表示,整体而言,京东的ABS没有什么过大降杠杆的压力,“一些小额贷款的产品可能(杠杆)会超,需要降一些。”

与此同时,市场传出蚂蚁金服旗下网商银行将赴银行间市场发行信贷ABS融资的消息,并引发部分市场人士对蚂蚁金服信贷业务切换市场杠杆的猜想。

从目前的监管规则来看,银行间市场可用的杠杆,远高于小额贷款公司1.5-2.5倍(位于重庆的蚂蚁小贷则为2.3倍)的杠杆上限。

但据21世纪经济报道记者调查了解,网商银行未来确实打算在银行间市场发行信贷ABS产品,但基础资产并非个人消费贷款,而是网商银行提供给小微企业的经营贷款。

同时,21世纪经济报道记者还发现,网商银行2015年6月25日开业,而银行间市场要求发行信贷ABS产品的商业银行,营业时间需要在3年以上。这意味着,网商银行的信贷ABS产品,最快也得等到下半年才能发行。

“在银行间市场发信贷ABS,可以使用的杠杆倍数,比严格监管后的小贷ABS肯定更高,目前并没有具体的杠杆要求,理论上是可以不断做的。”北京一位熟悉银行间信贷ABS的市场人士对21世纪经济报道记者表示,但主管单位央行、银保监会相对谨慎,“肯定对总量会有一个控制”。

该人士续称,从目前网商银行To B端的业务定位来看,不太可能成为替代两个蚂蚁小贷公司此前扮演的角色,除非“未来网商银行拿出一部分信贷额度来对接给花呗和借呗,然后网商银行通过银行间的ABS来放杠杆”,但在他看来,目前监管政策趋严,“相信无论是蚂蚁,还是监管部门,短期内不可能会开这个口子。”

(编辑:闫沁波)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功