2018年,上市公司并购新三板公司的案例增加了近四成,然而,当“联姻”出现热潮时,双方“分手”暗流也在涌动。

有业内人士认为,并购热潮出现是因为新三板市场低迷,IPO发审趋严,许多上市公司和新三板企业将关注点转移至并购市场。

而并购“分手”主要原因核心条款无法达成一致、受市场和政策影响,以及并购重组相关方不合规等。

有业内人士认为,由于新三板低迷现象未改善,所以未来类似的并购热与“分手”暗流仍将继续。

并购潮

5月23日,新鼎资本董事长张弛向21世纪经济报道记者表示,“今年上市公司并购新三板事件的增加,原因是新三板过于低迷了。”

“并购重组的高发一定是市场最低迷的时候,当市场好的时候不会有大的并购重组发生。只有市场太低迷,企业融资很难,流动性不好,新三板被卖的概率才高。同时2018年以来,IPO发审趋严,所以许多上市公司和新三板企业就将关注方向转移至并购市场。”张弛说。

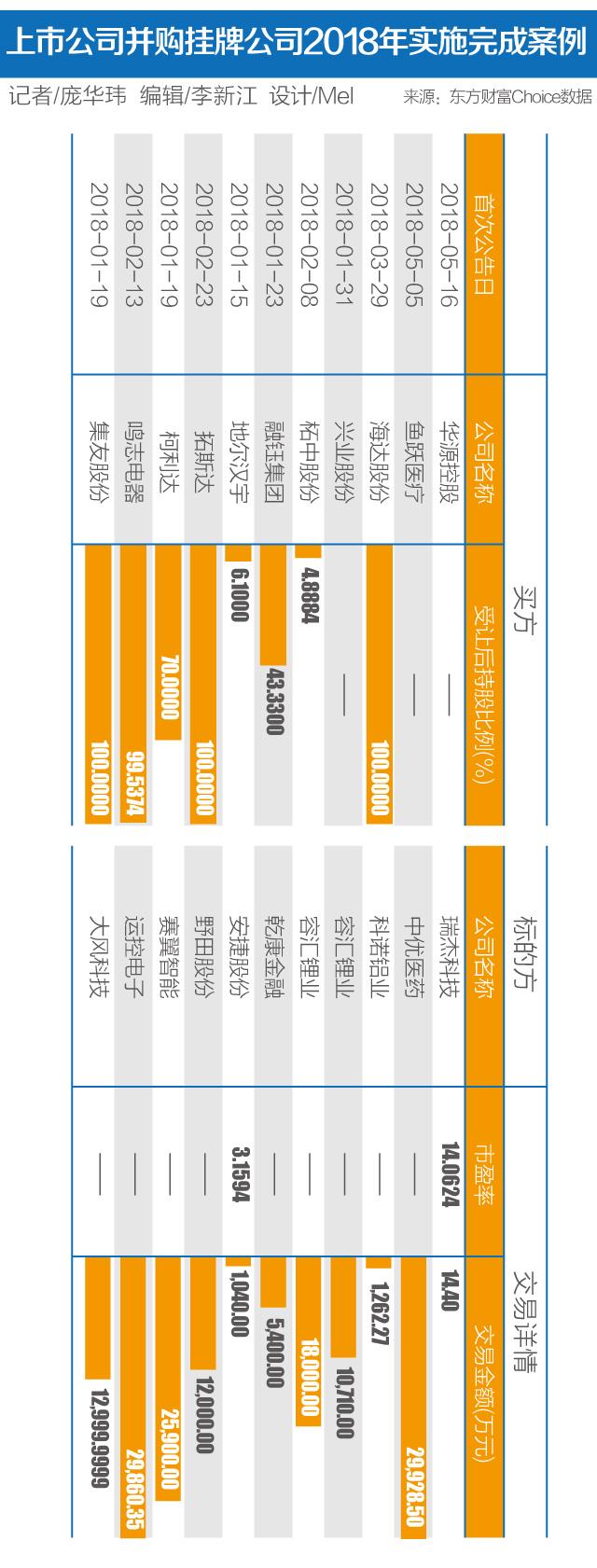

记者根据东方财富Choice“上市公司并购挂牌企业”统计数据,截至5月23日,以首次公告日为基准,剔除同一并购事件,以及并购停止案例后,今年以来,上市公司并购新三板企业共公告53例,完成11例,新增案例个数较去年38个同比增长40%。

并购金额方面,2018年至今公告累计交易金额120亿元,2018年并购交易金额在1亿元至5亿元区间的案例占比36%,如果除去未提供数据的案例后,占比50%。其中,今年以来,上市公司并购新三板交易金额超过10亿的有3家,占比6%。分别为隆平高科(000998.SZ)并购联创种业(430625.OC)、启迪桑德(000826.SZ)并购浦华环保(835956.OC),深圳惠程(002168.SZ)并购爱酷游(835089.OC)。

5亿-10亿区间的案例为4个,占比8%;1亿-5亿区间的案例19个,占比36%;1亿以下的案例12个,占比21%;其余的15家没有显示交易金额,占比28%。

并购案例中,受让股权比例100%的有15例,占比26%;在50%-100%之间的案例有15个,占比26%;另有7家受让股权比例在50%以下,占比13%;15家没有显示相应数据,占比26%。

从被并购的新三板企业来看,有24家有市盈率数据,其中10倍以下的7家,10至20倍之间的10家;20至80倍7家。其中格兰博(837322.OC)最高,为78倍市盈率。

根据广证恒生的研究,今年上市公司并购挂牌公司,从上市公司的视角来看,主板、中等盈利规模、工业行业上市公司更倾向于选择并购;而从新三板企业视角来看,工业行业被并购案例最多,上市公司青睐于盈利状况与成长能力俱佳的新三板企业。

“分手”忙

上市公司并购新三板公司热潮背后,并购双方“分手”的暗流也在涌动。公告显示,原因主要是核心条款无法达成一致、受市场和政策影响,以及并购重组相关方不合规等。

2018年5月份以来,就有富临运业(002357.SZ)和泛远国际(835110.OC)、邦讯技术(300312.SZ)和协成科技(835991.OC)、会稽山(601579.SH)与咸亨股份(834794.OC)分手。

记者根据东方财富Choice的数据统计,截至5月23日,2018年以来,共有13起终止上市公司并购新三板公司的案例。截至2018年5月23日,自2014年以来,剔除同一并购事件后,共有78起类似终止或暂停上市公司并购新三板公司案例。

公告显示,主要的分手理由是核心条款无法达成一致。

最新的分手案例发生在2018年5月11日,富临运业公告和泛远国际终止筹划本次重大资产重组事项。原因是:“由于相关各方利益诉求不尽相同,虽然经过各方充分协商和审慎研究论证,仍无法就核心交易条款达成一致意见,故难以在较短时间内形成具体可行的方案继续推进本次重大资产重组。”

邦讯技术也给出类似理由,其5月2日的公告中显示:“由于评估机构入场开展工作后对标的公司的估值与标的公司股东对于标的公司的期望估值相差较大,经买卖双方多次沟通、磋商后,双方无法在规定的时间内就交易价格事宜达成一致意见。”

上市公司收购挂牌公司失败,除了核心条款无法达成一致之外,多家公司公告中还提及市场和政策变化因素。如新五丰并购天心种业。

此外,不合规也是一大原因。例如,2018年5月3日,会稽山的公告显示:“因中国证监会未核准公司本次公开发行A股可转换公司债券事项,《股份转让协议》因条件不成就而不发生效力。”(编辑:李新江)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

分享成功

分享成功