6月1日,央行发布公告称,决定适当扩大中期借贷便利(MLF)担保品范围,新增担保品主要包括三类:一是不低于AA级的小微、绿色和“三农”金融债券;二是AA+、AA级公司信用类债券,包括企业债、中期票据、短期融资券等;三是优质的小微企业贷款和绿色贷款。

央行称,此举目的在于进一步加大对小微企业、绿色经济等领域的支持力度,并促进信用债市场健康发展。而此前,MLF操作接受国债、央行票据、国开行及政策性金融债、地方政府债券、AAA级公司信用类债券等作为担保品。

消息一出,不少市场人士认为,此举系央行提供流动性,间接鼓励中低等级信用债加杠杆养券,更有甚者,认为这是中国央行推进的中国版量化宽松(QE)。

对此,中金公司固收部董事总经理张继强团队4日发布点评称,尽管此举“体现了央行对债市的呵护”,但不少市场投资者存在过度解读,“不要想多了”。

其主要理由如下:

一是,MLF目前基本只有一级交易商才有资格拿到,“央行拿到便宜的长钱是稀缺资源”,故额度亦受银行在宏观审慎等方面的表现影响,“银行资负(资产负债部门)拿到MLF的钱后,轮不轮到金融市场部用都两说。”

二是,非银金融机构无法开展MLF操作,“一级交易商中有两家券商。但受制于人民银行法,非银一级交易商不能从央行直接拿钱。所以说,真正拿信用债的投资群体其实都享受不到这个政策利好。”

三是,QE为央行买入国债等证券并投放基础货币,而MLF只是银行向央行的抵押融资;QE是在零利率下的危机机制,而中国的现状与之相距甚远。

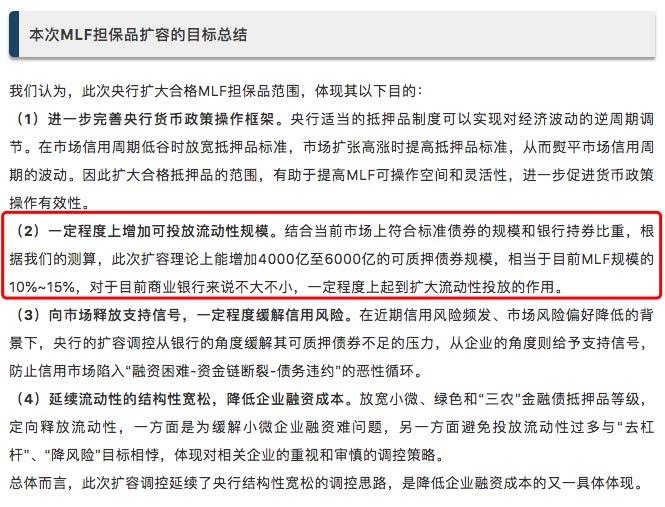

但无论如何,央行此举还是一定程度上增加可投放流动性规模,并向市场释放支持信号,一定程度缓解信用风险。

据中信证券宏观固收研究团队4日发布的研报,该团队测算,此次扩容理论上能增加4000亿至6000亿的可质押债券规模,相当于目前MLF规模的10%-15%,对于目前商业银行来说不大不小,一定程度上起到扩大流动性投放的作用。

来源:中信证券固收研究团队研报

(编辑:马春园)

分享成功

分享成功