案例:P2P网贷技术驱动样本:拍拍贷“魔镜”风控系统实现全自动化审核

2007年6月,上海拍拍贷金融信息服务有限公司(NYSE:PPDF,简称“拍拍贷”)在上海成立,是中国最早的网络借贷信息中介平台之一。经过十年的发展,拍拍贷于2017年11月在美国纽交所成功上市。

拍拍贷2018年一季报显示,截至2018年3月31日,拍拍贷累计注册用户数达到7142.4万人;累计借款用户数为1128.2万人;累计投资用户数为58.2万人,实现持续增长;复借率为78.7%,同比增长19.1%。

“P2P网贷主要有三个挑战。第一,拍拍贷笔均借款金额只有几千元,如果依靠人力,服务成本太高,没法完成,需要利用技术手段解决;第二,央行征信中心大约拥有4亿人的征信记录,但是,中国还有10亿人没有征信记录,需要很长时间积累大量的数据,去积累和验证风控模型;最后,P2P网贷撮合交易模式也面临难题,比如:平台审核通过的借款项目如何很快得到投资人认可,从而实现有效撮合交易等。挑战很多,因此需要不断通过技术手段解决这些问题。”拍拍贷创始人、CEO张俊表示。

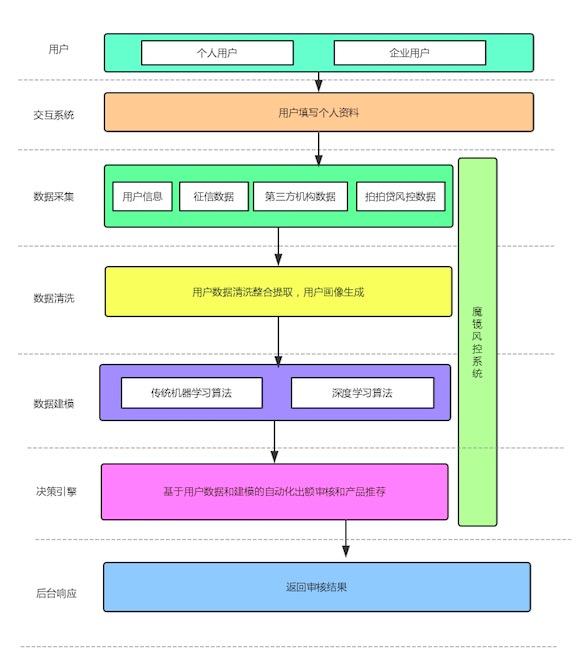

拍拍贷自成立之日起就以科技为驱动力,借款人只需在线上填写手机号码、身份证号等基本信息,几分钟内就可以完成审核,给出借款额度和费率,满标后借款人就可以获得资金。具体步骤如下:

开启一项借款时,借款人需在拍拍贷APP或网页上填写手机号码、身份证号等基本信息,并授权拍拍贷调取相关数据。

在完成基本信息填写之后,拍拍贷还会通过“高可用数据采集系统”来进行进一步的数据采集工作,目前该系统已对接了公司内部十几条业务线,对外实现了近百种数据源的采集工作,已经实现99.9%的采集工作能够在10秒内完成,其中包括征信数据、第三方机构数据等。

据了解,拍拍贷于2015年上线了自主研发的大数据智能风控系统“魔镜”,能够对每一笔借款进行评级并精准定价,实现审核的全自动化;同时,拍拍贷也有专门的反欺诈团队,截至目前,拍拍贷的反欺诈团案模型已经取代了原规则性推送,并已向实时反欺诈模型过渡。

“千人千面,我们会针对每个借款人的情况进行分析,决定是否出借、可以借多少钱以及费率是多少,越靠谱的借款人所获得的额度就越高,同时费率也越低。”张俊解释,风控其实可以借助日常生活中的逻辑进行初步判断,比如一个借款人是否有车、有房、结婚、生子以及教育程度等,这些可以较为直观地看出信用程度,但由于借款人有可能填写不实信息,所以需要通过已有的大量数据进行交叉验证判断。

上述过程完成后,若借款人确认借款,拍拍贷就会发布借款标的,投资人可开始投资直至满标。

“魔镜”风控系统工作流程图,来源:拍拍贷

“我们的定位一直是传统银行的有效补充,服务传统银行覆盖不到的人群。我们首先解决了可获得性问题,让很多原来借不到钱的人有机会借到钱,接下来是提高借款的便捷度,最后就是通过技术不断降低借款人成本。”张俊称。

拍拍贷还基于自然语言处理和声音情绪识别等技术研发了智能客服机器人和智能质检机器人。在资金端应用了自主研发的自动化营销系统,协助营销人员对市场营销活动进行有效地计划、执行、监视和分析,优化营销流程,使部分共同的任务和过程自动化,做到精准营销。

2018年1月,拍拍贷在上海宣布成立智慧金融研究院。张俊表示,拍拍贷将延续技术驱动和数据驱动的传统,在未来三年内为智慧金融研究院注入10亿元资金,成立人工智能、区块链、金融云和大数据四大研究中心。

此外,智慧金融研究院还将与包括工信部中国电子商务协会互联网金融研究院、浙江大学计算机学院人工智能研究所、新加坡国立大学计算机学院社交网络实验室等在内的机构或高校开展联合研究项目,着力打造金融科技孵化器等。

分享成功

分享成功