案例:51信用卡:信用卡市场爆发出的独角兽

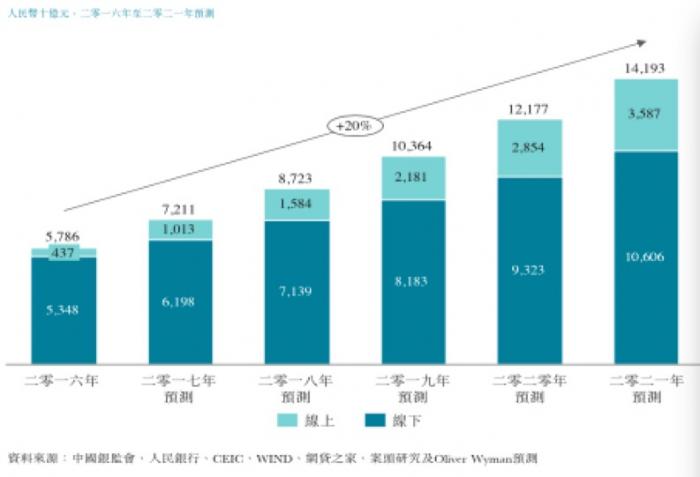

中国消费金融市场的潜力巨大。根据Oliver Wyman报告,近年来中国消费金融市场预期未偿还余额总额将由2016年的人民币 5.8万亿元升至2021年的人民币14.2万亿元,复合年增长率超过20%。

按渠道划分的中国消费金融市场未偿还余额预测

在消费金融市场,信用卡业务作为既传统又具备创新基因的服务方式,成为银行以及互联网公司拓展的新方向,成为爆发点。

在中国,消费金融用户大致可分为有信用卡用户及无信用卡用户,前者通常被视为高质素借款人。据Oliver Wyman报告,2016年中国信用卡持有人占比16%(即2.20亿人)。信用卡渗透率低,加上信用卡平均信贷额不及发达国家,为第三方平台缔造了庞大商机。

以信用卡账单管理起步的51信用卡找到了业务爆发点,从个人信用管理服务,以及信用卡科技服务,过渡到金融科技时期的在线信贷撮合与投资服务。其用户特质主要表现为更愿意消费、分期,这为51信用卡建立以在线信贷撮合与投资服务的主要业务模式奠定了基础。51信用卡人群主要是进取型信用卡人群,并且正在逐步拓展无卡人群。

在此基础上,51信用卡产生了更为全面的业务类型和管理系统,形成了个人信用管理服务、信用卡科技服务、在线信贷撮合与投资服务三大业务为主的模式,以及以生态为基础的流量、技术的输出服务。

可以说,在目前国内的互金消费金融生态中,51信用卡是少有的具备高活跃和精准用户质量,并且具备动态且自我循环的生态系统服务主体,主要特点就是高循环、高转化。

数据显示,51信用卡用户中69%持有多张信用卡,78%拥有计息余额历史的信用卡记录,他们主动管理负债、重视保持良好的信用记录,这为整个生态奠定基础。2017年,51信用卡面向信用卡持有人的贷款产品交易中有约74.1%来自51信用卡管家,人均获客成本仅为19.2元,而同业获客成本通常在百元甚至千元以上。

2017年,面向信用卡持卡人的贷款交易中的74%转化来自51信用卡的在线信用管理用户,信用卡管理平台60.2%的活跃用户通过51信用卡提出信用卡申请。

高循环、高转化的业务系统在自我驱动的情况下成就了51信用卡亮眼的业务数据:截至2017年12月31日,51信用卡管家管理约1.063亿张信用卡,2017年帮助用户完成的信用卡还款交易总计人民币1085亿元,所有应用程序累计注册用户达8100万个。

在金融科技新时期,服务、助力传统金融机构是全新的命题,51信用卡在发展早期就已与银行等金融机构产生了密切的关联。一方面因为银行有线上获客和转化信用卡用户方面的迫切需求,另一方面则是看到了51信用卡在高循环高转化的精准用户质量上的表现。也因此,在信用卡金融服务阶段,51信用卡就与商业银行开展了在线办卡等服务,并上升到了更具备金融科技能力表现的联名卡业务层次。

央行发布的《2017年支付体系运行总体情况》报告显示,截至2017年末,全国信用卡和借贷合一卡在用发卡数量共计5.88亿张,同比增长26.35%,人均持有信用卡0.39张,同比增长25.82%,前景仍然巨大。

作为线上信用卡办理平台,51信用卡也为商业银行输送了大量的优质办卡用户。数据显示,截至2017年末,51信用卡管家与全国20家银行合作开展在线信用卡申请。2015年、2016年、2017年,通过51信用卡管家发行的新信用卡数量(不包括联名信用卡数量)分别为50万张、120万张、210万张。根据Oliver Wyman报告,就2017年通过51信用卡管家办理的信用卡数目而言,其为中国最大的独立线上信用卡申请平台。

除此之外,51信用卡还做为对外开放的流量市场,对接了业内一些主流消费金融系列产品,为用户完成了各种多层次不同种类的消费金融产品服务,在这个过程中,51信用卡产生一项基于用户流量和精准服务的收入,为信贷介绍服务费。

也因此,51信用卡形成了更为全面的盈利结构和收入构成,包括信贷撮合及服务费、信用卡科技服务费、信贷介绍服务费以及其他收益,2017年该四项收益分别为16.27亿元、1.40亿元、1.89亿元、3.12亿元。相对于很多纯互金类平台,51信贷撮合服务费收入是由生态内用户转化为主,且是建立在长期个人信用管理服务基础之上的,信用卡科技服务费占比也有望进一步提高,未来营收结构和利润表现或更优。

51信用卡成绩背后的核心竞争力在于系统化的金融科技和风控能力。其独有的庞大优质的大数据为风控策略模型提供了优良基础,凭借远超同行的数据量级和丰富的数据维度,结合先进的建模技术,建立了超过20个维度和近万个风控变量组成的客户预筛选模型、反欺诈模型、申请模型、定价策略、行为评分卡、催收评分卡以及其他辅助模型和策略。

目前其大数据智能风控系统已经全面升级为iCredit大数据风控系统,实现了更快更准的信用管理。51信用卡还分别构建了iDecide并行决策引擎、iModel机器学习模型平台、iLighten分布式实时大数据计算平台,iFeature特征工程平台等,支撑iCredit智慧信用体系的运转。

在前沿技术领域,51信用卡也具备了突破能力。为降低欺诈风险,51信用卡依托大数据、AI技术,构建了一套完善的反欺诈体系,并搭建起包括流式计算、规则引擎、事件中心、工单系统、变量引擎、特征工程、关系图谱等组件的反欺诈系统。另外,51信用卡AI技术已经在用户交互、业务管理、精准营销、产品优化成功运用,整个技术体系包含模型平台、个性化推荐系统业务、自动化运营平台几大模块。

在业务领域完成个人信用管理、信用卡科技、在线信贷撮合与投资服务外,51信用卡也布局产业投资,希望在巩固自身业务的基础上,积累行业投资的第三方视角和经验,生态圈。目前已分别与泛城资产、盈动资本、嘉实投资合作设立了产业投资基金,累计投资机蜜、好多数、鲨鱼记账等20多家企业。

从51信用卡的成长轨迹来看,虽然起步于信用卡市场,但未来空间或不会局限于此。

分享成功

分享成功