一周“主题说”:5G自主可控的“投资时钟”

摘要

● 5G近期出现加速迹象,包括信息消费三年行动计划发放、中国铁塔上市、运营商布局深化等,我们认为,18年6月R15标准冻结标志着5G产业发展进入新的阶段,自主可控是我国5G商用加速的核心驱动力。

● 为什么我国要强化5G自主可控?主要有两大理由:1)5G具备强产业延展性,能够带动多元TMT创新领域实现“万物互联”;2)伴随投资加码,我国5G在全球“卡位赛”中占据领先优势,易率先实现自主可控。

● 对比4G,如何把握5G主题的“投资时钟”?1)投资节奏上,关注5G发牌照带来的短期风险偏好提升,18年9月5G频谱划分时点可以作为前瞻性信号;2)投资产业链上,率先关注中上游基站侧资本开支扩张。

● 主题策略层面,自主可控趋势进一步强化5G投资逻辑,9月频谱划分将大幅增强5G牌照发放预期,大幅提振风险偏好。投资方向上,我们依然建议关注中上游基站侧订单数量:1)最看好推动5G技术标准制定、受益基站数量骤升、同时布局SDN/NFV的主设备商。;2)大规模天线阵列普及,利好基站天线生产商;3)射频器件厂商受益于全频谱接入技术趋势;4)小基站对光纤、光传输网络和光模块需求量较大,建议关注光通信产业链相关公司。。

报告正文1一周“主题说”:5G自主可控的“投资时钟”

1.1 自主可控是我国5G商用加速的核心驱动力

我们曾在《自主可控制度路径推演——一周“主题说”2018年7月第2期》中强调中美贸易摩擦剑指“中国制造2025”,“倒逼”中方强化国产核心科技自主可控替代趋势。自主可控背后更深层次的原因在于全球抢占新一代技术制高点,其中5G作为下一代通信技术是重中之重,我国通信产业将沿着“3G跟跑、4G并跑、5G领跑”路径加速实现自主可控。

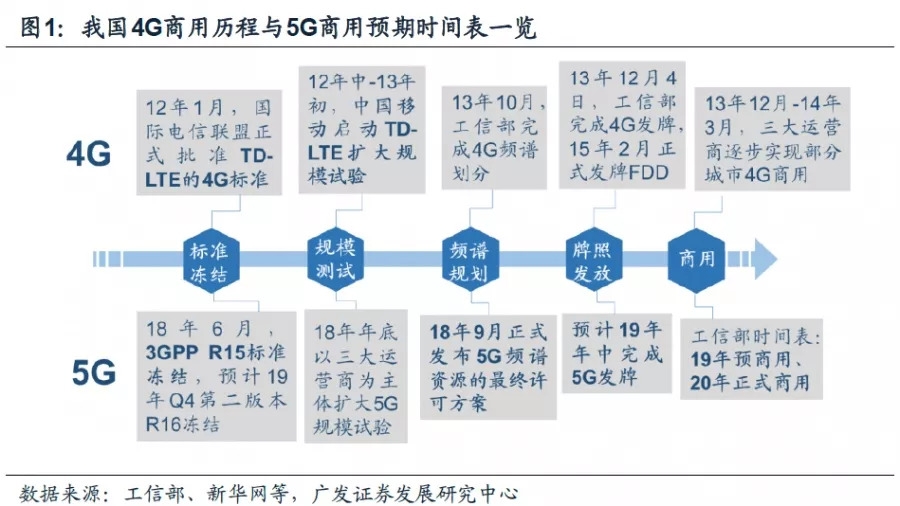

当前时点,我国5G商用进展如何?对比4G历史经验,通信技术更迭一般遵循“技术标准、规模试验、频谱规划、牌照发放、预商用/商用”这几大步骤交叉推进。

➤从全球进度条看,18年6月5G第一版技术标准R15冻结,部分国家正积极推进规模试验及频谱规划。以频谱规划为例,根据8月GSA最新报告,截至2018年7月,全球42个国家和地区的监管机构正在为5G服务引入频段,或公开征询、或宣布拍卖计划、或已划拨频谱。

➤从我国进度条看,根据新华网,8月24日2018中国国际智能产业博览会中国信通院副院长、IMT-2020(5G)推进组组长王志勤披露了我国5G商用最新进展,主要包括:1)我国5G技术研究试验第三阶段的第二批规范发布,主要为了Q3独立组网(SA)性能测试;2)计划18年9月正式发布5G频谱资源的最终许可方案,划分方式延续指派制度;3)18年年底以三大运营商为主体继续开展5G规模试验。

我们认为,18年6月R15标准冻结标志着5G产业发展进入新的阶段,自主可控趋势下我国5G研发加码、商用规划加速,19年预商用、20年正式商用时间表有望提前。

近期我国5G自主可控出现多维度加速迹象,短期内共同提振通信板块风险偏好:

➤政策维度,8月10日工信部和发改委联合印发《扩大和升级信息消费三年行动计划(2018-2020年)》。一方面提出“到2020年信息消费规模达到6万亿元,年均增长11%以上”目标,其中5G商用将成为重要贡献力量;另一方面5G商用表述切换,由去年国务院《关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》中“力争2020年启动商用”换成“确保启动5G商用”,表明自主可控迫切性下我国5G商用进程不断加快。

➤资本市场维度,中国铁塔公司在港交所上市。中国铁塔从最初定位为实现行业资源共享、减少三大运营商重复建设和资源浪费,致力于5G基站建设。根据公司公告,截至2017年12月31日,在站址数量方面,中国铁塔在中国通信铁塔基础设施市场中的份额达到了96.3%。上市融资后,5G基站建设规模和速度均有望加快。

➤运营商维度,从18年中报披露来看,5G布局期待重构商业模式。随着流量资费大幅下降,传统业务面临较大困境,三大运营商加速5G前瞻性布局以求转变商业模式:1)中国移动方面:18年将在内地5个城市开展场外试验,争取19年实现预商用。2)中国联通方面:18年将在16个城市开展5G规模实验;8月13日联通北京分公司宣布正式发布“5G NEXT”计划,计划在2018年底前建立300个首批5G基站。此外,8月初,联通5G创新中心正式挂牌成立。3)中国电信方面:6月发布《5G技术白皮书》,宣布已经在6个城市全部开通5G试点。(资料来源:C114、新华网等)

1.2 强化5G自主可控的两大理由:产业延展性与全球领先优势

为什么我国格外重视5G领域自主可控?我们主要给出如下解释理由:1)5G具备强产业延展性,能够带动多元TMT创新领域实现“万物互联”;2)伴随投资加码,我国5G在全球“卡位赛”中占据领先优势,易率先实现自主可控。

1)5G具强产业延展性,是未来“万物互联”的支点

物联网技术与5G的联合将极大改变社会生产、经济活动、人民日常生活,最终实现“万物互联”。根据ITU,5G三大应用场景包括:1)增强移动宽带场景(eMBB):指在现有移动宽带业务场景的基础上,对于用户体验等性能的进一步提升,代表应用包括:4K高清视频、虚拟现实、增强现实、远程教育、外场支援等。2)海量物联(mMTC)可实现万物设备互联,代表应用包括工业物联网(通过物联网设备实现工厂设备自动化、智能化)、智慧城市(通过对城市基础设施包括照明、安全、能源、等实现联网和数据采集,提升城市管理效率)、智能家居(通过将空调、冰箱、电视等家具联网,再通过APP去控制)。3)超高可靠低时延通信(uRLLC),此类场景通常涉及到对信号传输的低时延要求很高的安全领域。以车联网为例,车联网目的是拥有V2X的通信能力,即实现车与人、车与车、车与路测设施、车与网络的通信。

5G技术商用化将引发各领域ICT(信息通信技术)资本深化,业务创新将进一步挖掘消费潜力,向社会各领域加速扩散渗透。根据中国信息通信研究院《5G经济社会影响白皮书》,以经济增加值口径计算,2030年预计5G直接创造经济增加值3万亿元,间接拉动GDP达3.6万亿元。

2)伴随投资加码,我国5G在全球“卡位赛”中占据领先地位

从16年11月华为Polar码成为5G控制信道eMBB场景编码最终方案以来,我国5G全球话语权大幅提升,致力于“5G领跑”地位。与美国相比,我国在5G投资上已经占据领先地位:根据8月7日德勤数据,自2015年以来,中国在对5G至关重要的投资上超过美国约240亿美元。在此期间,中国建造了约35万个新的蜂窝基站,而美国则不到3万个。基础设施合资企业中国铁塔2017年每天增建约460个站点,表明美国信号塔公司和运营商在过去3年中新增站点数量少于中国铁塔3个月内增建数量。目前中国每万人拥有14.1个蜂窝基站,每10平方英里有5.3个站点,而美国每万人只有4.7个站点,每10平方英里只有0.4个站点。

1.3 对比4G,再论5G主题的“投资时钟”

我们曾在《对比4G,如何把握5G产业化投资机会?——一周“主题说”2017年9月3期》中强调4G产业化路径对于5G具有较强的借鉴意义:1)从核心变量变动情况看,牌照发放将带来产业渗透率的大幅提升;2)从产业链受益逻辑来看,上游基站侧设备有望率先进入景气期。因此,我们认为,对比4G,准确把握5G新一轮通信技术更迭下的“投资时钟”主要包括以下两点:

1)投资节奏:关注5G发牌照带来的短期风险偏好提升

从4G投资时点来看,围绕4G牌照(TDD制式和FDD制式)发牌时间表带来了两大主题投资时点:1)发牌(TDD制式)前半年4G指数相对上证综指乖离率由负转正,随着13年10月4G频谱划分工作完成,牌照发放预期提升,频谱划分完成到正式发牌区间(13年10月-12月)是较好的短期主题投资布局时点;2)发牌(FDD制式)前1个月是通信板块相对乖离率阶段性底部。目前5G牌照发放时间表尚未明确,但5G频谱划分时点可以作为前瞻性信号。

此外,5G频谱划分结果对运营商投资布局产生较大影响:国内的5G频段主要是3.3-3.6GHz和4.8-5.0GHz(共500MHz,而3.3-3.4GHz为室内覆盖频段,因此实际上主要就剩下400MHz)。根据通信原理,频率越高的频谱,信号覆盖能力越差,建站规模就必须加大,投资将有所增加,因此市场尤为关注3.4-3.6GHz频谱的划分结果,这既与其相对频率更低后带来的建设成本有关,也跟技术成熟度相关(4.8G-5GHz相关的技术成熟度要晚于3.4-3.6GHz1年以上)。

2)投资产业链:率先关注中上游基站侧资本开支扩张

通信技术商用前期往往伴随通信基础设施建设迅速扩张,7月31日政治局会议中再度强调“加大基础设施领域补短板的力度”,5G中上游基站侧资本开支有望迎来新一轮扩张。根据前瞻产业研究院对标4G基站来对未来5G建设投资进行测算,测算如下:目前我国现有4G宏基站约370万,三大运营商4G建网累计投资超过4500亿元,折合单基站建设成本12.5万元;预计未来5G宏基站量将是4G的1.25倍,约为450万,考虑到5G基站将大幅增加射频器件及天线使用量,预计单基站的平均成本将是4G的1.25倍(已考虑基站成本随着建设上规模而降价),约为15.67万元。综上,预计我国5G建设投资将达到7050亿元,较4G投资增长56.7%。

1.4 主题策略:把握5G牌照发放时点,优先布局中上游产业链

近期我国5G发展出现加速迹象,包括信息消费三年行动计划发放、中国铁塔上市、运营商布局深化等,我们认为,18年6月R15标准冻结标志着5G产业发展进入新的阶段,自主可控是我国5G商用加速的核心驱动力。

为什么我国要强化5G自主可控?主要有两大理由:1)5G具备强产业延展性,能够带动多元TMT创新领域实现“万物互联”;2)伴随投资加码,我国5G在全球“卡位赛”中占据领先优势,易率先实现自主可控。

对比4G,如何把握5G主题的“投资时钟”?主要有以下两点:1)投资节奏上,关注5G发牌照带来的短期风险偏好提升,18年9月5G频谱划分时点可以作为前瞻性信号;2)投资产业链上,率先关注中上游基站侧资本开支扩张。

主题策略层面,参考之前5G系列跟踪报告,我们认为,自主可控趋势将进一步强化5G投资逻辑,随着9月预计完成频谱划分,牌照发放预期大幅增强,5G迎来新一轮主题布局时点。投资方向上,我们依然建议关注中上游基站侧订单数量,主要涵盖主设备商、基站天线、射频器件及光通信等领域:

➤最看好推动5G技术标准制定、受益基站数量骤升、同时布局SDN/NFV的主设备商;

➤大规模天线阵列普及,利好基站天线生产商;

➤射频器件厂商受益于全频谱接入技术趋势;

➤小基站对光纤、光传输网络和光模块需求量较大,建议关注光通信产业链相关公司。

2一张表读懂近期主题事件

近期重要主题事件包括:8月31日-9月5日2018亚洲海上区块链论坛(区块链);9月4日-6日ISC 2018互联网安全大会(互联网安全)等。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

加载全文

加载全文

分享成功

分享成功