银行信用卡策略分化:4银行发卡量破1亿,7银行交易额超1万亿

9月11日,据融360数据,从各家银行中报观察,截至2018年6月末,各家银行的信用卡策略有所分化。交行大力开发信用卡存量客户消费需求,交易额和信贷余额再上一个台阶;中信银行不管从发卡量还是信贷规模来看,都表现出对信用卡业务的极度重视。平安银行的信用卡业务与去年下半年相比增速已经有所放缓;浦发银行则继2017年大力扩张信用卡业务后,2018年开始收缩,不良率有所上升。

从整体情况看,工行、建行和招行仍处于信用卡业务的第一梯队,工行累计发卡量遥遥领先,招行新增发卡和交易额独占鳌头,建行则在信贷规模上超越其他银行。

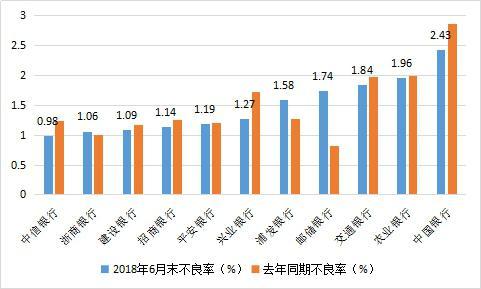

资产质量上,信用卡逾期半年未偿信贷总额756.67亿元,占信用卡应偿信贷余额的1.21%,占比较2017年末下降3.97个百分点。大部分银行的信用卡贷款不良率较2017年同期都有所下降,信用卡的资产质量整体向好。其中,中信银行的信用卡不良率最低,为0.98%。

四家银行发卡量破1亿

根据各银行半年报,截止2018年6月末,工商银行的信用卡(含借贷合一卡,下同)累计发卡量达到了1.56亿张,环比增长9.09%,超过建行(1.15亿张)、招行(1.14亿张)。中国银行跨入亿张俱乐部,信用卡累计发卡量达到1.04亿张。农业银行紧随其后,累计发卡量为0.93亿张,如无意外将在2018年下半年成为亿张俱乐部的新成员。

从各银行2018年上半年新增发卡来看,招行新增发卡量1421万张,同比增长率更是121.34%,发卡量和增长率两个方面都独占鳌头。跻身新增发卡量前三的另外两家银行为工行和平安,分别新增1300万张和917万张。

除了招行外,中信银行新增发卡量的增长速度也翻了一番,增长率达104.25%,新增863.27万张;其次是新增发卡量排名第三的平安银行,同比增长了81.2%;光大银行新增发卡604.6万张,增长率也超过了50%;另外,还有两家银行新增发卡量出现负增长,浦发比去年同期减少了1/5有余,农行也减少了11.25%。

截至2018年6月末的信用卡发卡量

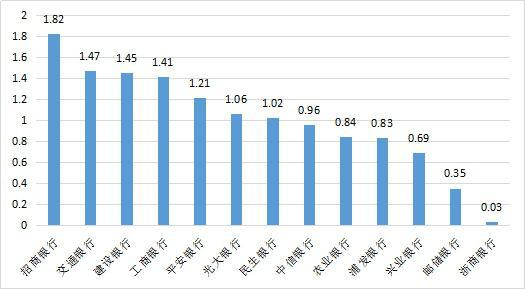

7家银行信用卡交易额破1万亿

目前已披露2018中报的银行中,7家银行2018年上半年的信用卡交易额在万亿级别。招商银行的信用卡消费额最高,为1.82万亿;其次是交通银行、建设银行和工商银行,也在1.4万亿以上;除此之外,平安银行、光大银行和民生银行也跻身万亿信用卡交易额大军。

2018年上半年的信用卡交易额(万亿元)

从2018年上半年信用卡交易量的同比增长率来看,3家银行超过50%。其中,浙商银行由于基数较小,增速高达171.17%;兴业银行和浦发银行两家银行也都在65%左右;国有银行除了交通银行外,建行、工商银行和农业银行的增长相对稳健,控制在20%左右;其他银行都在40%-50%之间。

从2018年上半年的卡均交易额来看, 邮储银行遥遥领先,为34478元;民生、交行、光大和兴业也在20000元以上;浦发、中信和招行位列第三梯队,卡均交易额在15000-20000元之间;工行上半年的总交易额虽然排名靠前,但由于其累计发卡量远高于其他银行,平均下来卡均交易额不足万元,和农行并列最低。

三家银行卡贷余额超5000亿

央行数据显示,2018年第二季度末,银行卡授信总额为13.98万亿元,环比增长6.40%;银行卡卡均授信额度2.19万元,与2017年末相比增长了3.30%。银行信贷规模持续扩大。

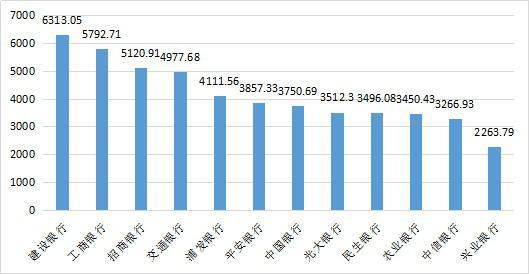

截至2018年6月,建设银行的信用卡贷款余额最高,为6313.05亿元;其次,工商银行和招商银行这两家信用卡大户也超过5000万亿;交通银行紧随其后,贷款余额4977亿,破5在即。

截至2018年6月末的信用卡贷款余额(亿元)

与去年同期相比,平安银行的贷款余额增加了1777.74亿元,增速高达85.49%;交行、建行、工行、民生和光大的贷余规模也同比增加了1000亿元以上;兴业银行虽然只增加245.37亿元,但增长较快,同比增长64.54%;中信银行只增长了8.12%,比去年同期增加245.37亿元。

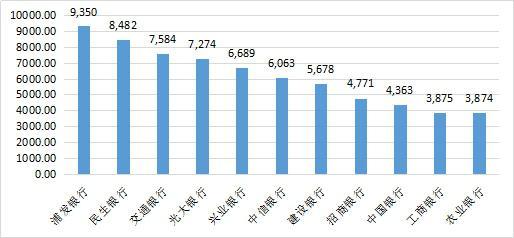

卡均贷款余额在很大程度上反映出一家银行的用户价值。截至2018年6月末,浦发银行的卡均贷款余额最高,将近万元,一则可能与其用户群体的收入有关,二则可能在于其近年的新增发卡较大,活跃用户占比较高;民生银行紧随其后,为8482.13元;农行最低,为3873.90元。

截至2018年6月末的卡均贷款余额(元)

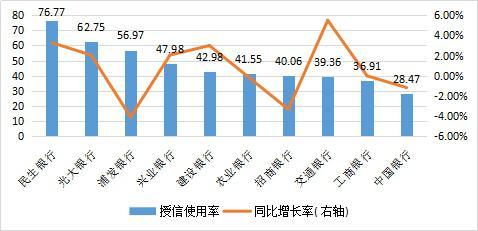

四家银行授信使用率超过行业水平

央行数据显示,2018年第二季度末,银行卡授信总额为13.98万亿元,环比增长6.40%;银行卡卡均授信额度2.19万元,与2017年末相比增长了3.30%;授信使用率为44.76%,比上年末增长了0.49%。银行信贷规模持续扩大。

从各个银行来看,授信使用率超过行业水平(44.76%)的有4家,分别为民生银行、光大银行、浦发银行和兴业银行。其中民生银行的授信使用率最高,为76.77%,同比增长3.28%;交通银行的授信使用率增长最快,增幅为5.49%;浦发银行、农业银行、招商银行、工商银行和中国银行的授信使用率则与上年第二季度相比,均有着不同程度的下降。

2018年6月末的授信使用率情况

资产质量持续优化

截至2018年6月末,银行卡应偿信贷余额为6.26万亿元,环比增长7.83%。信用卡逾期半年未偿信贷总额756.67亿元,环比增长6.35%,占信用卡应偿信贷余额的1.21%,占比较2017年末下降3.97个百分点。

从已披露年报的信用卡大行来看,大部分银行的信用卡的不良率较2017年同期都有所下降,信用卡的资产质量仍整体向好。其中,中信银行的信用卡不良率最低,为0.98%;兴业银行不良率降幅最大,为1.27%,同比下降0.46个百分点;而中国银行在同比下降0.43个百分点之后,仍高达2.43%;建行、平安和农行的信用卡不良率基本保持平稳略有下降。

另外,还有三家银行的不良率有所上涨。邮储银行同比上涨了0.92个百分点,浦发也由去年同期的1.27%上涨为1.58%,浙商银行的不良率虽然由1.01%略涨至1.06%,仍处于行业较低水平。

2018年6月末的信用卡不良率(%)

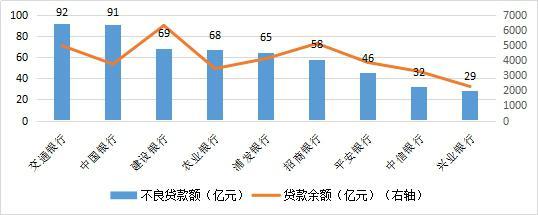

交通银行和中国银行的信用卡不良贷款额都超过90亿元;建行、农行和浦发的不良规模在60-70亿元之间;招行虽然贷款余额在5000亿大军,但风控水平较好,不良率低,其不良规模也较低,不到60亿元;中信和兴业的不良规模最低,在30亿左右。

2018年6月末的信用卡不良规模(亿元)

(编辑:曾芳)

加载全文

加载全文 打开APP抢沙发

打开APP抢沙发

分享成功

分享成功