广发策略丨回购创新高,政策再助力——广发流动性跟踪周报

报告摘要

● 本期主题:上市公司回购

①证监会提出完善上市公司股份回购制度修法建议

9月6日证监会和政府法制信息网官网披露,证监会会同有关部门,研究起草了《中华人民共和国公司法修正案》草案。要点:1)新增股份回购三种情况,包括员工持股计划、可转债、维护公司信用及股东权益;2)简化股份回购的决策程序,上述三种情况可经董事会而非股东大会审议批准;3)建立库存股制度,上述三种情况最长持有时间可长达三年。

此次证监会提出修改股份回购制度考虑到:1)股份回购是境外成熟资本市场的基础性制度安排;2)当市场出现短期非理性下跌,股价普遍被低估时,实施回购计划有利于为股价稳定提供支撑,维护市场稳定健康发展。

②近期上市公司普通回购规模不断创新高

根据Choice,今年7、8月份上市公司普通回购规模分别为40亿元、45亿元,回购规模创历史新高。截至9月11日,9月份回购规模已达到13亿元,预计本月回购规模仍然处于较高水平。

7月以来回购规模最高的前五大行业是家用电器、汽车、化工、传媒和纺织服装,前五大个股是美的集团、均胜电子、梦网集团、嘉化能源和游族网络。

③本轮回购潮持续时间已接近上两轮回购潮,政策助力助于维稳市场

本轮回购潮持续时间已与上两轮回购潮相当,侧面佐证A股已处于中期底部区域附近。09年以来A股共有12年10月至13年6月、15年7月至16年6月、17年11月至今三轮回购潮,前两次回购潮持续时间在9~12个月,本轮回购潮已持续10个月,与前两轮回购潮相当。从前两轮回购潮来看,回购潮结束时,股市已经触底或正在触底。

此外考虑到证监会提议修改公司法回购条款,支持上市公司回购维护股价,政策助力也将有助于A股维稳。

● 股市流动性跟踪:北上资金净流出,两融余额下降。

陆股通北上资金上周净流出9亿元,两融融资余额下降42亿元。

● 全市场流动性跟踪—“量”:公开市场零投放

上周公开市场操作净投放为0。

● 全市场流动性跟踪—“价”:短端利率和长端利率均上行

上周R007上行11bp至2.74%;上周10Y国债收益率上行6bp至3.63%。

●风险提示:A股回购对A股影响与预期不符。

报告正文

一、本期话题:上市公司回购

1.1 证监会提出完善上市公司股份回购制度修法建议

9月6日证监会官网和政府法制信息网披露,证监会会同有关部门,研究起草了《中华人民共和国公司法修正案》草案(以下简称“修正案草案”),提出了修改《公司法》第一百四十二条股份回购有关规定的建议。修正案草案要点如下:

一是增加股份回购情形。1)用于员工持股计划;2)上市公司为配合可转换公司债券、认股权证的发行用于股权转换的;3)上市公司为维护公司信用及股东权益所必需的;4)法律、行政法规规定的其他情形。

二是完善实施股份回购的决策程序。简化决策程序,上述前三种情形,可经董事会审议批准,股东大会决议并非必要条件。

三是建立库存股制度。上述三种情形,可以将股份以库存方式持有,持有期限不得超过三年,而原先公司法规定回购股份最长持有时间不得超过一年。

根据政府法制信息网披露,此次证监会提出修改股份回购制度,主要考虑到:1)上市公司股份回购已成为境外成熟资本市场的基础性制度安排;2)当市场出现短期非理性下跌,股价普遍被低估时,通过实施回购计划有利于为股价稳定提供支撑,维护市场稳定健康发展。

1.2 近期上市公司普通回购规模不断创新高

今年7月份以来上市公司普通回购规模明显跃升,并不断创新高。根据Choice数据,剔除股权激励回购,今年7、8月份上市公司普通回购规模分别为40亿元、45亿元,创本轮回购潮规模新高。本轮回购潮从17年11月开始,17年11月至18年6月月均回购规模14亿元,月度回购最高值在21~23亿元这一水平,而今年7、8月份规模相对此前最高值几乎翻倍。截至9月11日,9月份回购规模已达到13亿元,预计本月回购规模仍然处于较高水平。

1.3 上市公司普通回购主要集中在家电、汽车、化工等行业

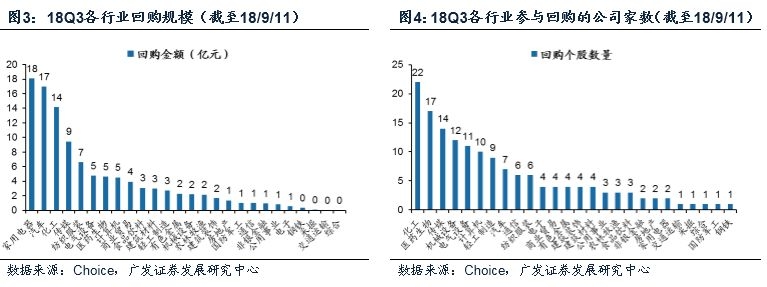

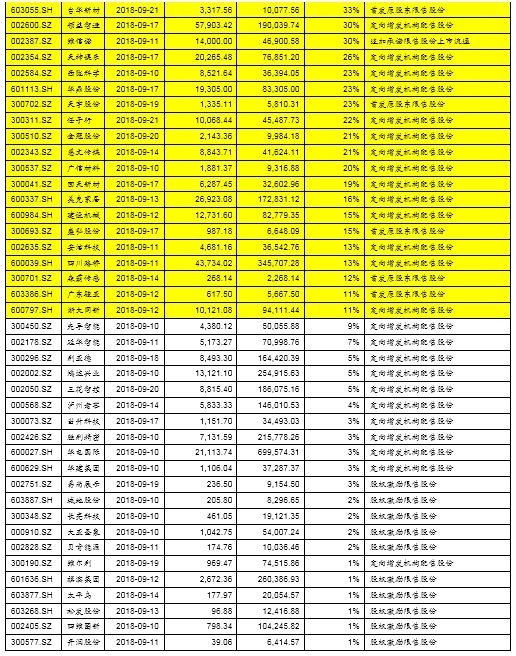

由于7月份以来上市公司普通回购规模明显提升,因此我们主要分析今年7月份以来上市公司普通回购情况。分行业来看,18Q3(截至18/9/11)回购规模最高的前五名行业是家用电器(18亿元)、汽车(17亿元)、化工(14亿元)、传媒(9亿元)和纺织服装(7亿元),回购数量最高的前五名行业是化工(22家)、医药生物(17家)、传媒(14家)、机械设备(12家)和电气设备(11家)。

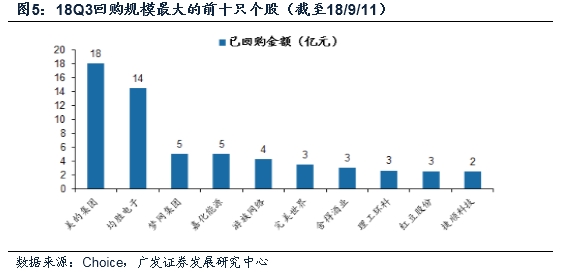

个股层面,18Q3回购规模最大的前十只股票是美的集团(18亿元)、均胜电子(14亿元)、梦网集团(5亿元)、嘉化能源(5亿元)、游族网络(4亿元)、完美世界(3亿元)、舍得酒业(3亿元)、理工环科(3亿元)、红豆股份(3亿元)、捷顺科技(2亿元)。

1.4 本轮回购潮持续时间已接近上两轮回购潮,政策助力回购助于维稳市场

本轮回购潮持续时间已与上两轮回购潮相当,侧面佐证A股已处于中期底部区域附近。上市公司进行回购往往意味着上市公司认为自身股票价格被明显低估,因此采用回购股票的方式来表明对股价的信心。前两次回购潮持续时间在9~12个月,本轮回购潮已持续10个月,与前两轮回购潮相当。从前两轮回购潮来看,回购潮结束时,股市已经触底或正在触底。此外考虑到证监会提议修改公司法回购条款,支持上市公司回购维护股价,也将助力A股维稳。

二、股市流动性跟踪

说明:二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新截止上周五(2018年9月7日)收盘。

2.1一级市场和二级市场资金流

(1)IPO融资:上周资金净流出5亿,前一周流出32亿;

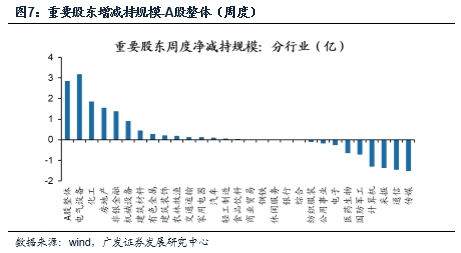

(2)重要股东增减持(A股整体):上周重要股东净增持3亿, 其中电气设备增持3.17亿;前一周净减持7亿。

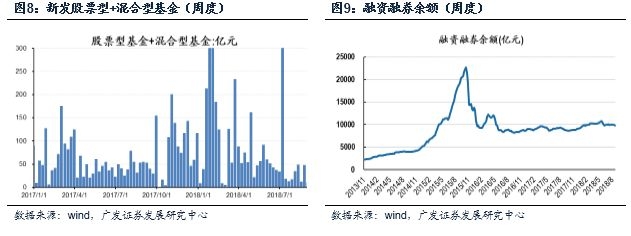

(3)新发股票型基金+混合型基金:上周为77亿份,前一周为8亿份;

(4)融资余额:上周为8460亿,前一周为8503亿,融资余额下降42亿。

(5)陆港通资金流入净额:上周陆港通(即陆股通净流入减去港股通净流入)资金流出37亿,前一周资金流入合计126亿。其中陆股通净流出9亿元,前一周净流入100亿元。

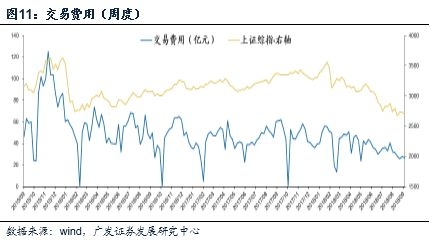

(6)交易费用:上周为26亿,前一周为28亿;

2.2 市场情绪跟踪

(1)融资交易占比:上周为7.6%,前一周为7.7%;

(2)日度换手率:上周为0.6%,与前一周基本持平。

(3)股指期货多空情绪指标:上周为85.2%,前一周为83.2%;

(4)机构资金流向:上周机构挂单卖出106亿。

2.3 其他重要指标跟踪

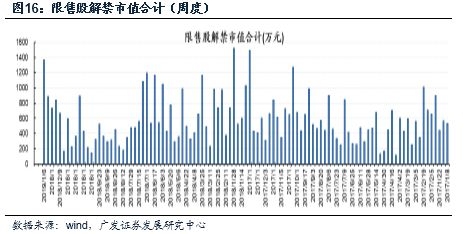

(1)限售股解禁:本周预计限售股解禁293亿。

未来两周将有36只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股如下:蓝思科技、金域医学、皇庭国际、畅联股份、华通热力、英派斯、掌阅科技、创源文化、银都股份、岱勒新材、原尚股份、珈伟股份、光明地产、赛隆药业、恒银金融、梅轮电梯、台华新材、领益智造、维信诺、天神娱乐、西陇科学、华鼎股份、天宇股份、任子行、金冠股份、慈文传媒、广信材料、回天新材、美克家居、建设机械、盛弘股份、安洁科技、四川路桥、森霸传感、广东骏亚、浙大网新。

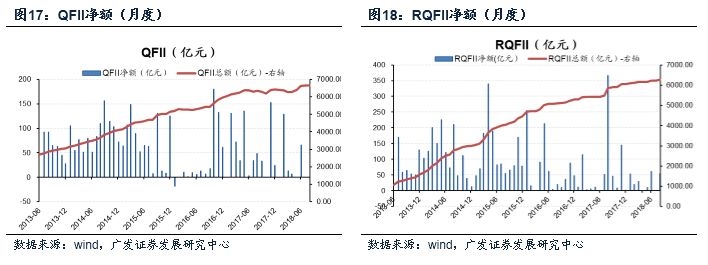

(2)QFII&RQFII净额变化

QFII净额:8月QFII净额不变,7月净额不变;

RQFII净额:8月RQFII增加54亿元,7月净额不变。

三、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场操作暂停;8月,公开市场操作和广义再贷款合计净投放基础货币2521亿,环比增加2836亿元。

信用货币派生:7月,M1增速5.1%(前一期6.6%),M2增速8.5%(前一期8.0%);新增社融10415亿(前一期13922亿),金融机构新增人民币贷款14500亿(前一期18400亿),其中,居民中长期贷款4576亿(前一期4634亿)。

四、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周,SHIBOR隔夜利率上行28BP,银行间质押式回购加权利率(7天)上行11BP,3个月同业存单收益率下行23BP;

国债市场:上周,1年期国债收益率与前一周持平,10年期国债收益率上行6BP,期限利差走扩6BP;

信用债市场:上周,5年期企业债收益率上行5BP,信用利差收窄4BP;

理财市场:人民币理财产品收益率(3个月)下行6BP;

票据市场:长三角和珠三角票据贴现率与前一周持平;

外汇市场:美元兑人民币汇率变动-0.05%,人民币升值。

风险提示

1、回购对A股影响与预期不符。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

加载全文

加载全文

分享成功

分享成功