安踏拟47亿欧元收购芬兰Amer “一网打尽”始祖鸟等大牌

户外圈要“炸锅”了,安踏要打包收购始祖鸟、颂拓和萨洛蒙这些户外大牌了。

9月12日,安踏公告披露连同私募股权投资基金方源资本,已向芬兰上市公司Amer Sports发出无约束力的初步收购意向,按每股 40.00 欧元的价格,以现金方式收购该公司全部股份。按照40欧元/股的价格计算,总作价预计为47亿欧元(约合人民币375亿元)。

Amer Sports这个名字可能听起来有点陌生,但旗下的多个运动品牌在一些细分市场中的龙头,包括始祖鸟

(Arc’teryx )、颂拓(Suunto)和萨洛蒙(Salomon),还有网球运动品牌Wlison。Amer Sports公司1950年在芬兰创立,目前产品线覆盖网球、羽毛球、高尔夫、高山滑雪、越野滑雪、滑板、健身器材、自行车、越野跑装备、徒步装备等多个领域。

(Amer旗下部分品牌)

有协同逻辑 但或影响安踏的财务表现

那么市场对这则消息是如何反应的呢?消息披露后,港股上市的安踏股价当日最终下跌9.15%至33.25港元。麦格理资本对下跌做出的分析是,投资者认为安踏可能缺乏运营海外业务的经验和能力,此外这笔收购意味着在加息的大环境中,安踏将提升整体的杠杆水平,人们对其估值和这笔买卖在短期内能否实现盈利增值的怀疑。

首先来看价格贵不贵,招银国际认为,收购价其实不贵。基于 40 欧元的要约收购价,是 Amer 的 18 财年市盈率30.2倍,较国际同行平均 25.4 倍的18 财年市盈率有约 19%的溢价,而安踏目前的估值为 18 倍 18 财年市盈率。尽管杠杆率有所上升,但该机构认为该交易仍可以提升税前利润,对安踏维持"买入"评级。

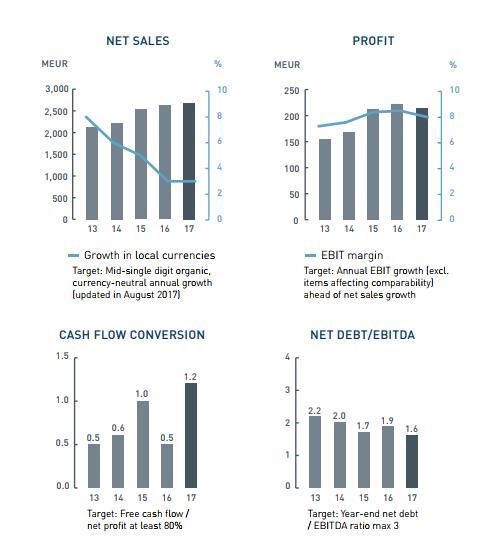

(Amer近年来的财务表现)

中国银河国际则将对安踏评级由"买入"下调至“持有”,认为Amer债务高企 (净债务达8.2亿欧元)、利润率较低及有外汇风险,将拖累安踏的财务表现。 Amer 2017年的销售为 28.5 亿欧元(人民币 214.8 亿元), 净利润为 9330 万欧元(人民币 7.46 亿元),净利润率为3.5%,而安踏2017年的销售额为人民币 166.9 亿元,净利润率为 18.5%。另一方面,收购将增加安踏的杠杆。该机构还认为,Amer旗下的某些品牌与安踏已有品牌有重叠,或令投资者忧虑公司整体的发展方向。

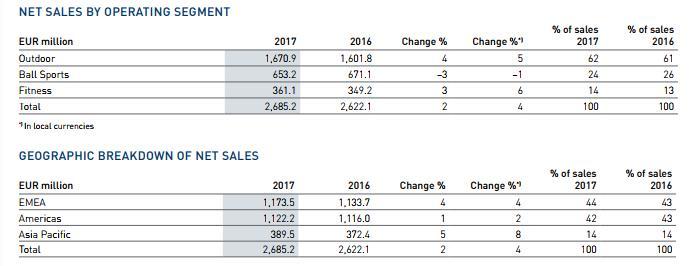

(Amer细分板块销售额及全球销售地域分布)

作为中国知名的运动品牌,安踏并购逻辑不难理解。招银国际认为,收购将产生不小的协同效应,特别是在中国的销售和采购端。Amer 可利用安踏的销售渠道进军中国,目前中国销售仅占其总销售约 4.5%,而安踏获助力后应会有快速增长;Amer在17财年共花费超过118.26 亿元人民币用于商品采购,通过与安踏共享或整合现有供应链,应可节省大量成本;安踏还可以获得各种声誉良好的冬季运动品牌,可以增强其未来在2022 年北京冬季奥运会中的地位和变现能力。

安踏国际化的又一次尝试

其实,这并不是安踏第一次尝试品牌国际多元化。2009年,安踏从百丽国际手中收购了意大利运动品牌FILA在中国的专营权和商标使用权,此后经过定位调整,FILA成为安踏的"摇钱树"。据8月中旬发布的安踏中期业绩显示,FILA在安踏集团服装类产品中占比非常大,FILA上半年的营收增长超过85%。目前,安踏集团门店数量最多的两个品牌分别是安踏和FILA。截至6月30日,安踏店(包括安踏儿童独立店)的数量为9650家,而FILA专卖店(包括FILA KIDS及 FILA FUSION独立店)的数量为1248家。按照安踏集团的计划,预计在今年底,安踏店的数量会达到9700-9800家,FILA店的数量则会达到1400-1500家。

除了FILA之外,安踏还于2015年收购了英国英国户外品牌Sprandi。2016年,安踏与日本Descente及ITOCHU Corporation子公司伊藤忠合资成立公司,三家公司按照6:3:1的出资比来占股。

麦格理认为,若安踏成功收购Amer,将有助于安踏的进一步多元化,有助于分散其过度依赖FILA中国业务的风险。另外,由于中国的经济存在放缓的可能性,那么海外收购有利于对冲风险;对于Amer来说,中国市场将提供一定的增长新动能。

安踏集团执行董事兼总裁郑捷此前在接受21世纪经济报道采访时表示,安踏的收购逻辑是首先必须是运动品牌,安踏集团还是专注于运动市场;其次是品牌要有一定的知名度和特点。未来,国际化将是安踏集团非常重要的发展方向。“安踏集团的国际化是两条腿走路,包括安踏品牌国际化和集团国际化。”

截至发稿,安踏股价在9月14日收高2.3%,报35.6港元。

(编辑:董黎明)

加载全文

加载全文

分享成功

分享成功