消费、工业生产低位企稳,基建依旧拖累投资下滑——8月宏观经济数据点评

事件:国家统计局于9月14日公布了8月经济数据:8月社会消费品零售总额增长9.0%,固定资产投资增长5.3%,规模以上工业增加值增长6.1%。1-8月房地产投资增速10.1%。

点评:

8月经济数据显示出一些企稳迹象。主要体现在消费、工业生产数据低位企稳,这与三季度以来经济政策转向,稳增长举措加大有关,基建仍然拖累投资下滑值得警惕,伴随着基建发力与政府专项债加快,未来基建边际改善对于稳投资意义重大。

消费增速略有反弹。8月社会消费品零售总额同比增长9%,比7月略有回升;其中,高端奢侈品消费增长较多;房地产相关消费仍然不错,手机等通讯消费回落明显,日用品消费增加。汽车消费仍然低迷,比7月进一步回落。

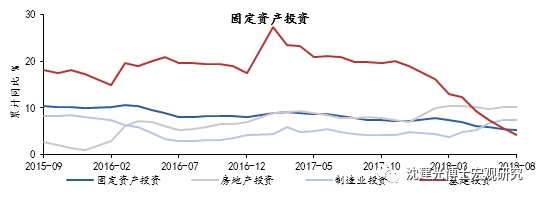

基建仍旧拖累投资下滑。1-8月,固定资产投资同比增长继续回落至5.3%,是92年以来的新低。基建投资是主要拖累,铁路投资仍然是负增长,显示虽然当前基建投资是主要发力点,但政策落地仍有时滞,基建投资下滑的态势并未扭转。制造业投资增速有所反弹,主要体现在高端制造业增速较快。房地产仍然保持良好势头。

工业生产低位企稳。8月全国规模以上工业增加值同比实际增长6.1%,增速比上月加快0.1个百分点;其中,电力、热力、燃气及水生产和供应业增长提升最快。整体来看,工业生产小幅回暖,与前期稳增长措施落地相关,但目前来看,这种回暖仍十分微弱,未来能否有进一步改善,关键在于能否在降低企业税负、缓解企业资金压力等方面做出改变。

图表1:中国主要经济数据概览

消费增速略有反弹

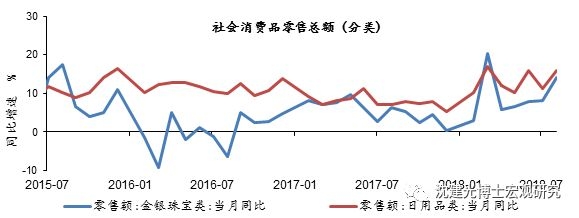

8月社会消费品零售总额同比增长9%,增速比上月加快0.2个百分点;其中,高端奢侈品消费增长较多,体现在金银珠宝类增速同比14.1%;房地产相关消费仍然不错,建筑及装潢材料、家具消费同比增速为7.9%和9.5%,家电消费有所回升;手机等通讯消费回落明显,日用品消费增加。汽车消费仍然低迷,比7月进一步回落。

正如我们在报告《中国消费之谜:升级还是降级?》(8月30日)中提到的,近年来中国经济增速下滑导致收入增长明显放缓,对于一些以工资收入为主要消费支出来源的家庭来讲是不利的,而对企业主和拥有大量财富的群体则影响较小。当前消费分化,高端消费旺盛便是体现。

图表2:社会消费品零售低位企稳,汽车消费持续低迷

图表3:金银类增速较快,日用品消费反弹

基建仍旧拖累投资下滑

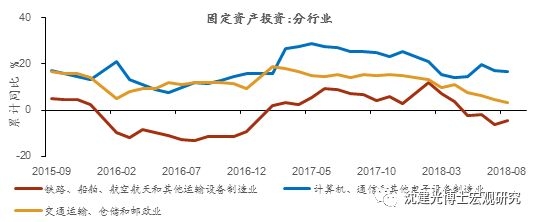

1-8月,固定资产投资同比增长继续回落至5.3%,是1992年以来的新低。其中,基建投资是主要拖累,1-8月基础设施投资同比增长4.2%,拖累投资增长。铁路投资仍然是负增长,显示虽然当前基建投资是主要发力点,但政策落地仍有时滞,基建投资下滑的态势并未扭转。制造业投资增速有所反弹,主要体现在高端制造业增速较快,其中,专用设备制造业投资、计算机、通信和其他电子设备制造业增速分别为12.1%和16.6%。

图表4:基建拖累固定资产投资下滑

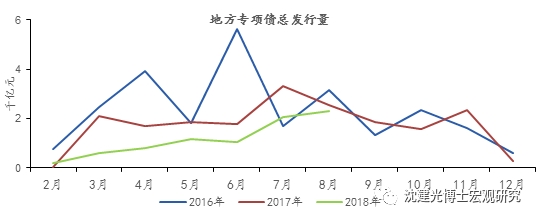

图表5:上半年地方专项债发行慢于往年,8月加快

图表6:计算机制造业投资加快,铁路投资负增长

房地产仍然保持良好势头

尽管房地产调控政策并未放松,但8月房地产相关数据仍然表现较好。1-8月份,全国房地产开发投资仍然保持两位数以上的增速,同比增长10.1%,但主要得益于土地购置费用的大幅增加。1-8房地产开发企业土地购置面积同比增长15.6%。房地产开工、销售金额有所回升。

图表 7、8 房地产销售、投资增长保持良好势头

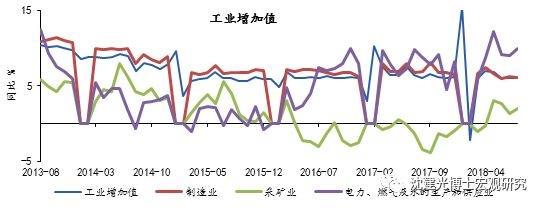

工业生产低位企稳

8月全国规模以上工业增加值同比实际增长6.1%,增速比上月加快0.1个百分点;分三大门类看,8月电力、热力、燃气及水生产和供应业增长提升最快。与销售端低迷一致,汽车生产端同样不佳,8月汽车制造业增加值同比仅为1.9%,比上月继续回落4.4个百分点;分产品来看,生铁和粗钢增速有所下降,而原煤和原油增速有所上升。整体来看,工业生产小幅回暖,与前期稳增长措施落地相关,但目前来看,这种回暖仍十分微弱,未来能否有进一步改善,关键在于能否在降低企业税负、缓解企业资金压力等方面做出改变。

图表9:8月工业增加值低位企稳

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:见习编辑,吴桂兴)

加载全文

加载全文

分享成功

分享成功