中国债市观察:高收益债信用风险分析

2018年上半年,信用环境收紧,企业外部融资环境恶化,低等级信用利差持续走阔,高等级债规模持续增长。随着上半年违约不断发生,高收益债作为资质存在一定争议性的关注度较高的主体,投资者普遍采取规避态度,外部融资环境持续恶化。本文通过高收益债主体2018年中报财务指标,以期分析高收益债市场信用变化。

整体来看,高收益债主体整体盈利能力基本保持平稳,但受信用环境紧缩机构风险偏好下行影响,短期债务比例提升,筹资活动现金流恶化,融资能力明显下滑,对于高收益债的投资,仍需关注企业产生内生现金流的能力。

2018年上半年,信用环境收紧,企业外部融资环境恶化,低等级信用利差持续走阔,高等级债规模持续增长。随着上半年违约不断发生,高收益债作为资质存在一定争议性的关注度较高的主体,投资者普遍采取规避态度,外部融资环境持续恶化。本文通过高收益债主体2018年中报财务指标,以期分析高收益债市场信用变化。

对于高收益债的选取,本文选用相对利差的筛选方法,以所有剩余期限在3个月以上的信用债作为有效总体,认为在过去20个交易日中有10个以上交易日期收益率在AA-级中债企业债到期收益率在相应期限收益率曲线以上200BP的个券为高收益债。

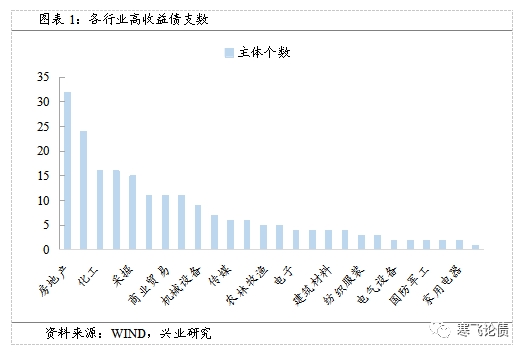

筛选后得到共644只非金融企业高收益债,其中,已公布2017年年报及2018年半年报的主体共207家,主要为房地产、综合、化工、建筑装饰、采掘、交通运输、商业贸易和有色金属,具体行业分布如图1所示。由于其余行业样本个数较少,本文将对高收益债全体以及以上8个重点行业分析。

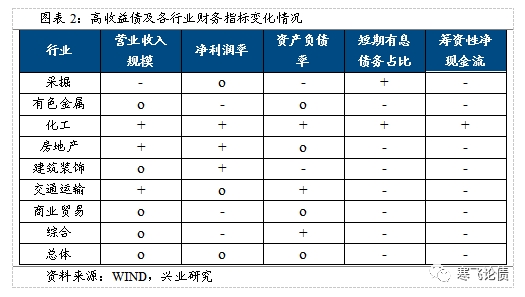

分析2018年半年报,综合来看,高收益债主体整体盈利能力基本保持平稳,但受信用环境紧缩机构风险偏好下行影响,短期债务比例提升,筹资活动现金流恶化,融资能力明显下滑。

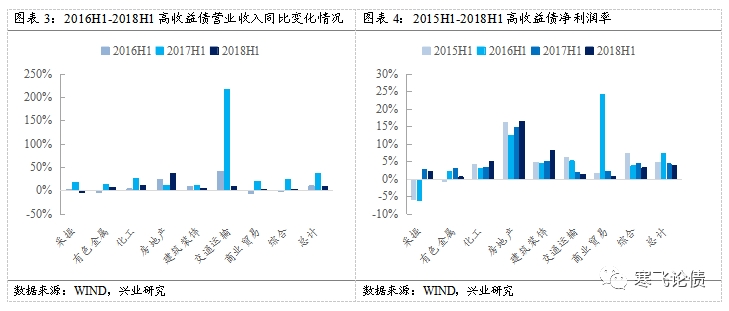

从经营情况来看,高收益债主体盈利能力基本维持稳定,主体营业收入规模同比小幅增长9%,增幅有所回落。分行业看,房地产行业营业收入增长较快,同比增长36.87%;采掘行业收入规模下滑,同比减少4.04%。

高收益债主体净利润率较17年上半年下滑0.53个百分点至3.79%。分行业看,建筑装饰、房地产及化工盈利能力有所增强,分别同比增长3.20、1.66、1.62个百分点;有色金属、商业贸易、综合盈利能力下滑,分别同比减少2.41、1.48、1.34个百分点。

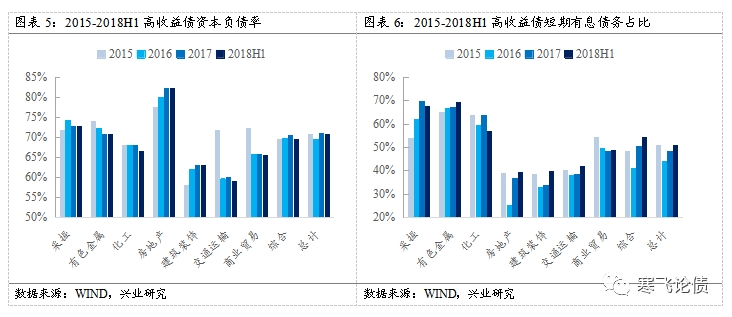

从资本结构来看,高收益债主体整体杠杆率保持稳定,资产负债率为70.06%。但不同行业间出现分化,化工、交通运输、综合行业负债率有所减轻,分别较17年底降低1.39、1.09、0.88个百分点至66.55%、58.93%、69.62%;建筑装饰及采掘行业负债率略有提高,较17年底分别提高0.16、0.14个百分点至63.05%、72.84%。但在目前信用紧缩环境下,部分行业资本结构改善可能是由于融资渠道受限而被动去杠杆,仍存一定风险。

从长短债务结构比来看,随着信用环境紧缩,高收益债短期有息债务占总有息债务比例持续上升,达50.72%,较17年底提升2.54个百分点。分行业看,除化工及采掘行业债务结构有所改善,分别降低6.97、2.07个百分点,其余重点行业均有所恶化。

进一步,考察高收益债主体筹资活动现金流变化。18年上半年,高收益债筹资性净现金流由净流入转为流出,流出规模达2542.95亿元,较17年上半年下降8062亿元。其中,化工行业筹资性现金流由负转正,有所好转,其余重点行业均由正转负,筹资性现金流表现恶化。

综合来看,高收益债主体整体盈利能力基本保持平稳,但在市场风险偏好下行条件下,融资能力明显下滑,对于高收益债的投资,仍需关注企业产生内生现金流的能力。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

加载全文

加载全文

分享成功

分享成功