A股底部再对比

摘要

我们采用连续时间序列而非简单选取特定时间点的方式,从破净股、一元股、高股息率股票和小市值股票等维度再度审视A股底部特征。

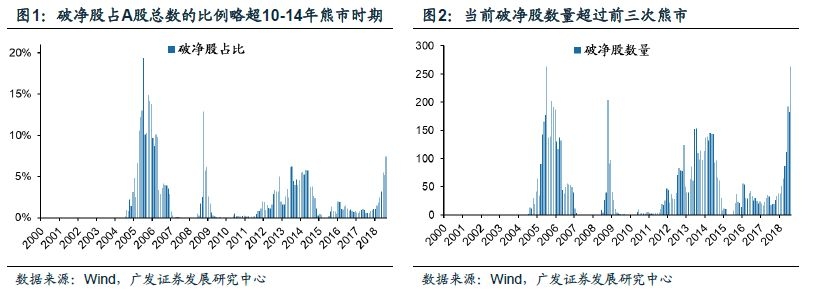

① 破净股占比超过10-14年熊市,但低于05年和08年熊市时期

截至9月17日,A股破净股数量为295只,占比8.3%。占比低于05年熊市的19.4%和08年熊市的12.9%,比10-14年熊市时期的6.2%略高。

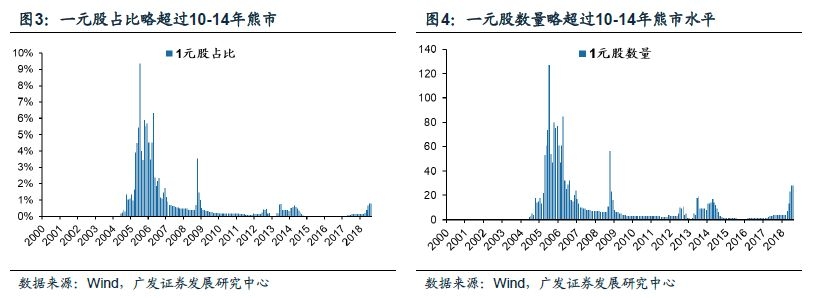

② 一元股占比超过10-14年熊市,但低于05年和08年熊市时期

截至9月17日,A股1元股股票数量为31只,占比0.9%。占比显著低于05年熊市的9.4%和08年熊市的3.5%,略高于10-14年熊市的0.8%。

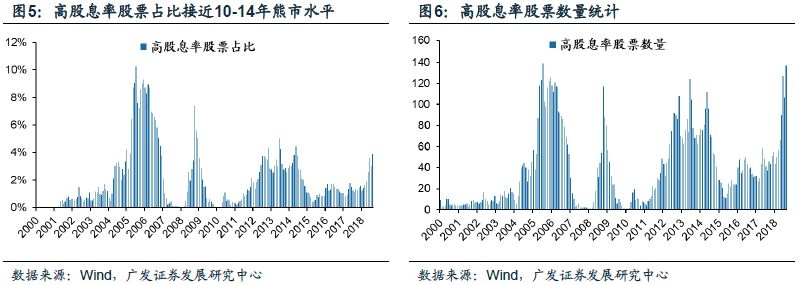

③ 高股息率股票占比小于05年、08年和10-14年熊市时期

截至9月17日,A股高股息率股票数量为147只,占比4.2%。占比低于05年熊市的10.2%、08年熊市的7.4%,接近10-14年熊市的5.0%。

④ 小市值股占比小于05年、08年和10-14年熊市时期

市值低于20亿元的小市值股票无论是绝对数量还是相对占比均显著低于前三次熊市。截至9月17日,A股市值低于20亿元的小市值股票数量占比11.2%,占比显著低于05年熊市的76%、08年熊市的62%和10-14年熊市的35%。从绝对数量上看,当前小市值股票数量397只,显著小于05年熊市的1030只、08年熊市的986只和10-14年熊市的872只。

⑤政策底已明朗,政策底迈向市场底需要两个时机

18年“政策底”已明朗,A股从破净股、一元股、高股息率股票等指征进一步确认“底部区域”。从“政策底”到“市场底”的传导需要两个时机。时机之一是市场 “强势股补跌”的自然出清,目前已基本实现;时机之二是政策效果在经济数据上的落定。观测信号可以是信用传导疏通带来M1与社融回暖、低评级信用利差的回落等,后续须密切跟踪各信用观测指标。

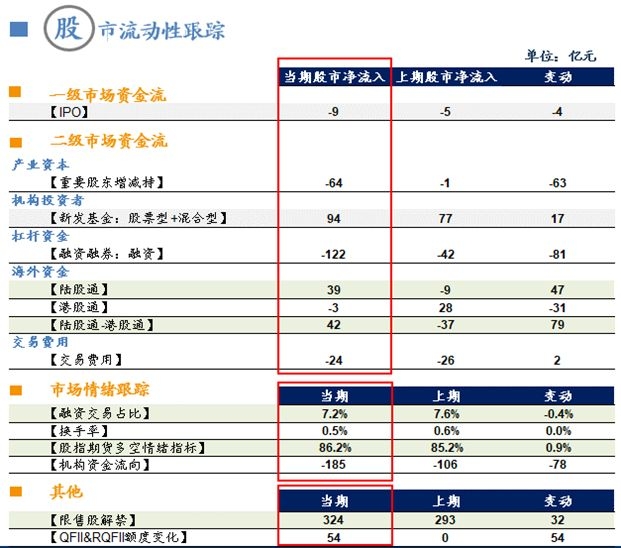

● 股市流动性跟踪:北上资金净流入,两融余额继续下降

陆股通北上资金当周净流入39亿元,两融融资余额减少122亿元。

● 全市场流动性跟踪—“量”:公开市场操作净投放

上周公开市场操作净投放2300亿元。

● 全市场流动性跟踪—“价”:短端利率下行,长端利率上行

上周R007下行15bp至2.59%;10Y国债收益率与上周基本持平;5Y国债收益率上行10BP至4.56%。

●风险提示:政策底向市场底传导与预期不符、A股表现与预期不符。

正文

一、本期话题:A股底部对比

1.1 破净率

破净股占比超过10-14年熊市时期,但仍低于05年和08年熊市时期。截至9月17日,A股破净股数量为295只,占比8.3%。这一比例低于05年熊市的19.4%和08年熊市的12.9%,比10-14年熊市时期的6.2%略高。当前破净股比例相对不高,破净吸引力仍然有限。此外,考虑到A股市场供给侧改革,壳价值和纯概念炒作打破刚兑不可避免,破净股数量可能越来越多。

1.2 一元股

一元股占比超过10-14年熊市时期,但仍低于05年和08年熊市时期。截至9月17日,A股1元股[1]股票数量为31只,占比0.9%。这一比例显著低于05年熊市的9.4%和08年熊市的3.5%,但略高于10-14年熊市的0.8% 。

1.3 高股息率股票

高股息率股票占比小于05年和08年熊市时期,接近10-14年熊市时期的高点。截至9月17日,A股高股息率股票数量为147只,占比4.2%。这一比例低于05年熊市的10.2%、08年熊市的7.4%,已经接近10-14年熊市5.0%的高点。

1.4 小市值股票

市值低于20亿元的小市值股票无论是绝对数量还是相对占比均显著小于05年、08年和10-14年熊市时期。截至18年9月17日,A股市值低于20亿元的小市值股票数量占比11.2%,这一比例显著低于05年熊市的76%、08年熊市的62%和10-14年熊市的35%。从绝对数量上看,当前小市值股票数量397只,显著小于05年熊市的1030只、08年熊市的986只和10-14年熊市的872只。

1.5 政策底已明朗,政策底迈向市场底需要两个时机

18年“政策底”已明朗,A股从破净股、一元股、高股息率股票等指征进一步确认“底部区域”。从“政策底”到“市场底”的传导需要两个时机。时机之一是市场 “强势股补跌”的自然出清,目前已基本实现;时机之二是政策效果在经济数据上的落定。观测信号可以是信用传导疏通带来M1与社融回暖、低评级信用利差的回落、财政发力带来基建企稳, “市场底”出现在上述信号之后。8月新增社融超市场预期,已初步有企稳迹象,后续须密切跟踪各类信用观测指标。

二、股市流动性跟踪

说明:二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新截止上周五(2018年9月14日)收盘。

2.1一级市场和二级市场资金流

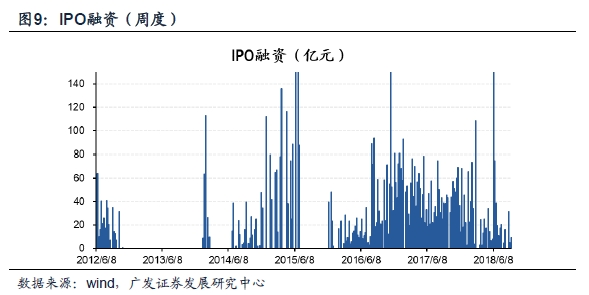

(1)IPO融资:上周资金净流出9亿,前一周流出5亿;

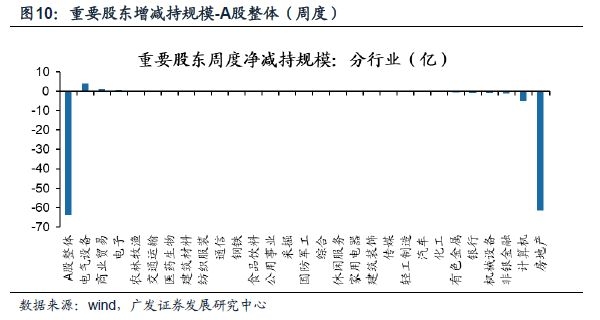

(2)重要股东增减持(A股整体):上周重要股东净减持64亿, 其中电气设备增持4亿,房地产净减持62亿;前一周净减持1亿。

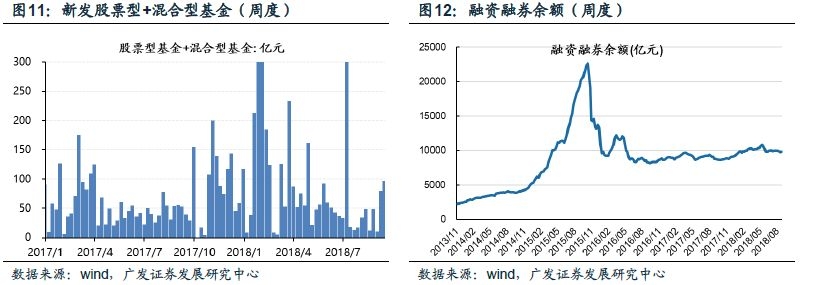

(3)新发股票型基金+混合型基金:上周为94亿份,前一周为77亿份;

(4)融资余额:上周为8338亿,前一周为8460亿,融资余额下降122亿。

(5)陆港通资金流入净额:上周陆港通(即陆股通净流入减去港股通净流入)资金流入42亿,前一周资金流出合计37亿。其中陆股通净流入39亿元,前一周净流出9亿元。

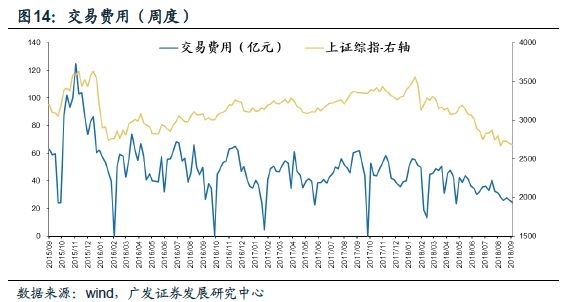

(6)交易费用:上周为24亿,前一周为26亿;

2.2 市场情绪跟踪

(1)融资交易占比:上周为7.2%,前一周为7.6%;

(2)日度换手率:上周为0.5%,与前一周基本持平。

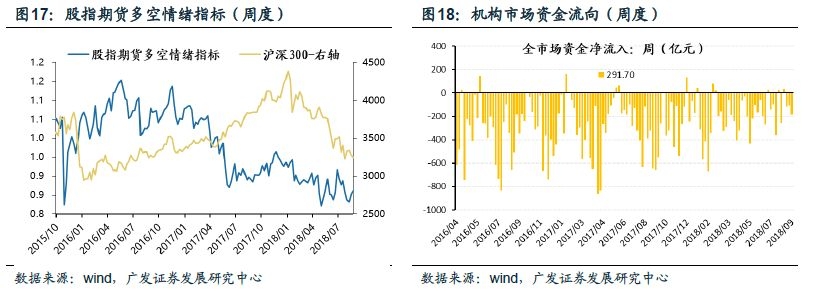

(3)股指期货多空情绪指标:上周为86.2%,前一周为85.2%;

(4)机构资金流向:上周机构挂单卖出186亿。

2.3 其他重要指标跟踪

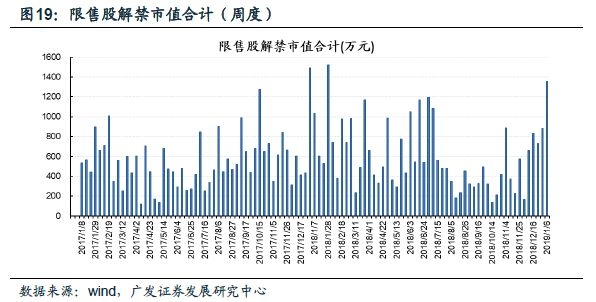

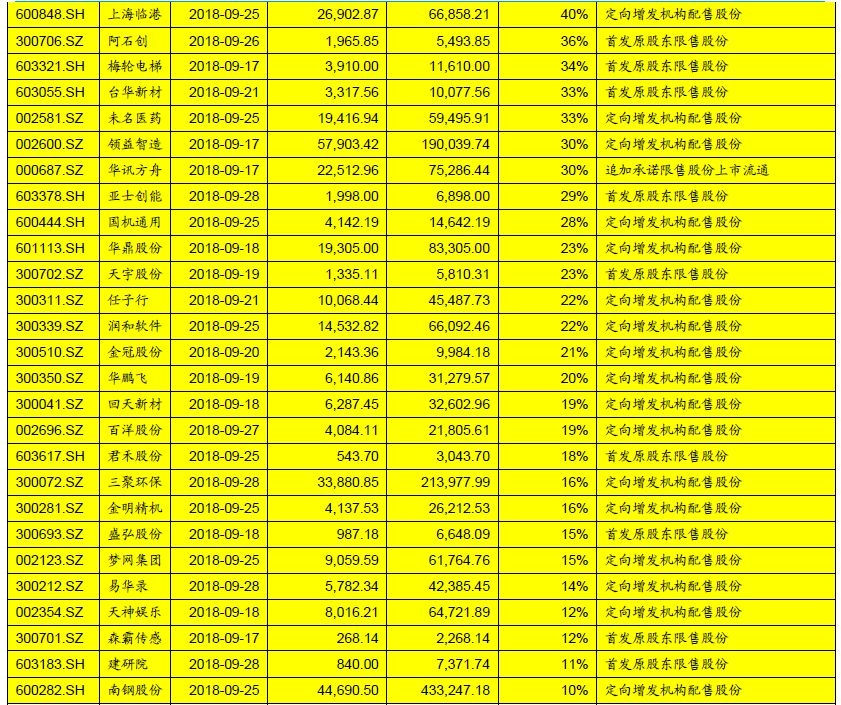

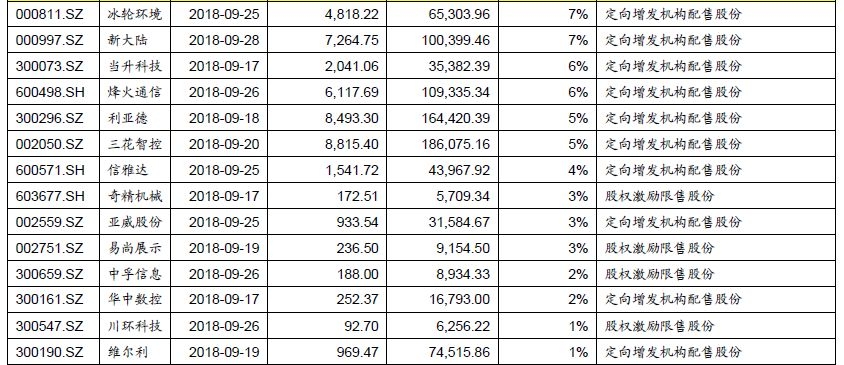

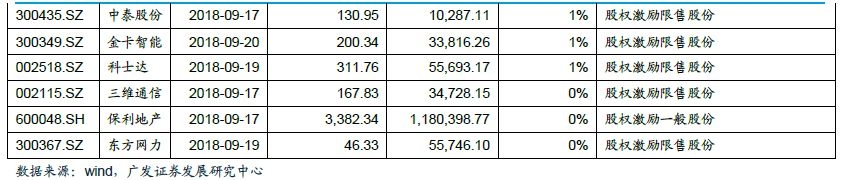

(1)限售股解禁:本周预计限售股解禁324亿。

未来两周将有42只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股如下:蓝思科技、傲农生物、拉夏贝尔、英派斯、掌阅科技、大理药业、创源文化、华通热力、原尚股份、世纪天鸿、*ST东凌、华银电力、哈三联、财信发展、恒银金融、上海临港、阿石创、梅轮电梯、台华新材、未名医药、领益智造、华讯方舟、亚士创能、国机通用、华鼎股份、天宇股份、任子行、润和软件、金冠股份、华鹏飞、回天新材、百洋股份、君禾股份、三聚环保、金明精机、盛弘股份、梦网集团、易华录、天神娱乐、森霸传感、建研院、南钢股份。

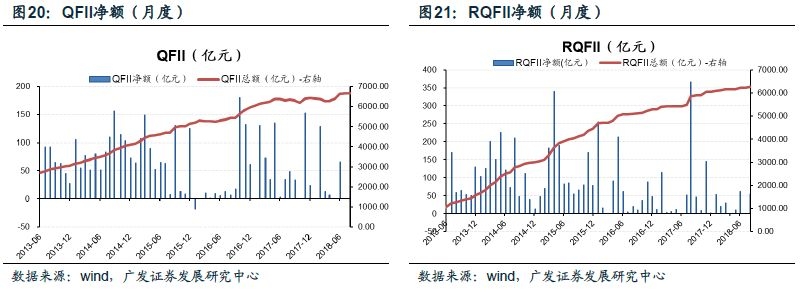

(2)QFII&RQFII净额变化

QFII净额:8月QFII净额不变,7月净额不变;

RQFII净额:8月RQFII增加54亿元,7月净额不变。

三、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场操作净投放2300亿元;8月,公开市场操作和广义再贷款合计净投放基础货币2521亿,环比增加2836亿元。

信用货币派生:8月,M1增速3.9%(前一期5.1%),M2增速8.2%(前一期8.5%);新增社融15215亿(前一期10415亿),金融机构新增人民币贷款12800亿(前一期14500亿),其中,居民中长期贷款4415亿(前一期4576亿)。

四、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周,SHIBOR隔夜利率下行10BP,银行间质押式回购加权利率(7天)下行15BP,3个月同业存单收益率上行3BP;

国债市场:上周,1年期国债收益率上行2BP,10年期国债收益率与前一周基本持平,期限利差缩窄1BP;

信用债市场:上周,5年期企业债收益率上行10BP,信用利差走扩4BP;

理财市场:人民币理财产品收益率(3个月)下行3BP;

票据市场:长三角和珠三角票据贴现率上行5BP;

外汇市场:美元兑人民币汇率变动0.22%,人民币小幅贬值。

风险提示

1、政策底向市场底传导与预期不符;

2、A股表现与预期不符。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

加载全文

加载全文

分享成功

分享成功