如何看M1的指示意义?

M1反映货币供给的活化程度,与微观预期及经济基本面的强弱息息相关。M1即狭义货币供应量,指的是流通中现金与企业活期存款之和,它的增长往往意味着资金在经济部门之间、或企业部门内部的转移。在企业层面,反映了企业的生产和投资愿望,原因在于融资规模与流动资金的增长往往意味着企业投资的扩张;在居民角度,体现了房地产等资产或消费品的购置行为,这将使得居民的定期存款转变为企业的活期存款。无论是企业投资,还是居民的房地产购置与消费,都将为经济带来上升动能,因此M1往往是经济基本面的领先指标。

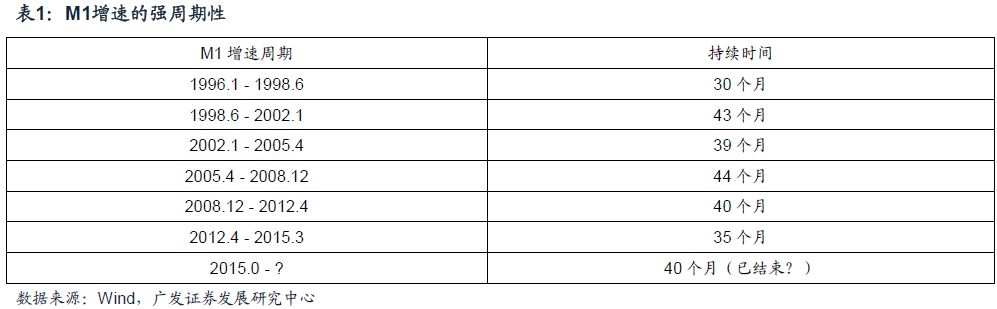

M1具有显著的周期性,在过去12年中经历了7个完整周期。自1996年至今M1增速大致经历了7个比较完整的上升-回落周期,目前大致处于第7个周期的末端。8月同比增速为3.9%,目前属于经验低位区域。2012年以来的几个低位分别为2012年1月的3.1%、2014年1月1.2%、2015年3月2.9%。

广义社融与M1大致同步,部分时段呈现领先性。社融实际上是从金融机构资产方的角度来衡量实体融资需求,因此它与M1和M2会呈现出经验上的相关性。2015年之后,地方债在事实上形成了一部分政府和企业部门的融资,将地方债发行加总到社融规模统计之后得到的广义社融与M1相关性更为显著,部分时段呈现领先性。

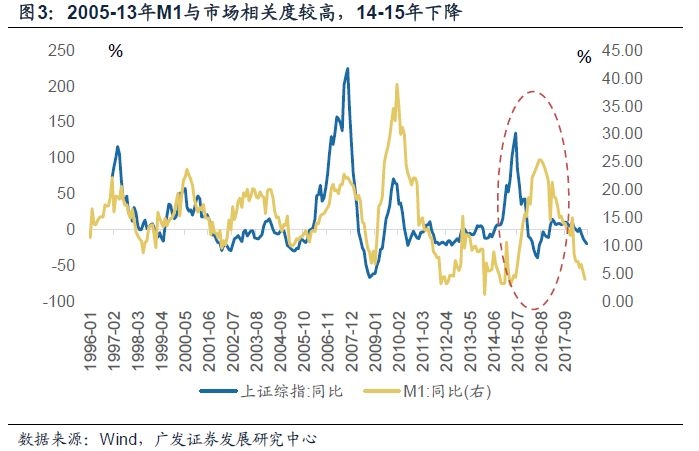

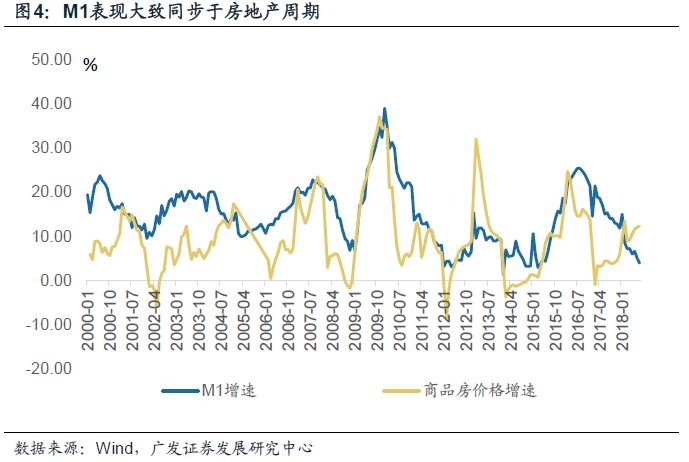

除14-15年等少数时段,绝大部分周期时段M1与权益市场、房地产价格均具有较好的相关性。从微观角度去看,M1周期往往同步于企业现金流的好转,而现金流领先于企业盈利回升;A股股指也具有类似指向性,这就形成了两个领先指标之间的同步性。从大的周期来看,M1顶一般对应权益市场顶;M1底一般对应权益市场底。在过去20年中只有在14-15年等少数时段有所例外。类似道理之下,M1周期与房地产市场价格也有相关性。

M1在一定程度上是企业与居民的投资意愿与行为的体现。如果说社融指标代表金融部门向企业和居民的资金流动,那么房地产、固定资产和金融资产的购置则分别代表了居民向企业部门、企业部门内部、居民和企业向金融部门的资金迁移。由于融资情况改善往往意味着投资意愿的增强,因此固定资产投资与M1息息相关,金融资产、房地产等资产价格也往往受益于M1的增长。

关注本轮社融企稳对于M1企稳的驱动,从经验看“M1底”仍有一定标志性意义。今年年中以来政策稳增长效应在连续叠加,5-6月稳融资,6-7月稳财政,7-8月稳汇率,8-9月进一步指向稳内需。尽管中周期的经济底尚未见到(我们预计后续有两轮放缓),但政策底和反映微观预期的货币底在经验上会领先于经济底出现。还原老口径(不包含ABS和核销项),今年8月社融增速已较5-7月降幅显著收窄,非标缩量收敛、债券融资回温。尽管社融尚未显示出扩张性,但社融边际企稳或将有助于本轮M1底部的形成。从当前M1的周期位置判断,8-10月有较大概率确认M1的底部。如前所述,重视M1,“M1底”对我们判断资产价格短周期具有一定参考意义。

风险提示

经济超预期变动

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:张楠)

加载全文

加载全文

打开APP抢沙发

打开APP抢沙发