A股历次大底数据告诉你,成交新低后能买股票吗?

一个寻常的开盘日,广州跑马场附近的一家小券商营业部内格外地冷清,办业务的客户甚至还不及工作人员多。

“现在行情不好,大家都没有心思炒股,”营业部负责人邓杰无奈地说道,“不止我们一家,今年多数券商营业部都很萧条。”

今年一月底以来,A股便拉开了全线重挫的序幕,9月13日,五大主要指数中,深圳成指,中小板指,创业板中均创最近四年半以来的新低,沪指也离2016年的2638点仅有一步之遥。

资深股民李先生透露,自己微信群中几个原来很活跃的投资者最近都已经是偃旗息鼓了,不少人甚至宣布退出股市。

邓杰告诉界面记者每当市场行情不好的时候,大家就会很郁闷,仅从市场情绪角度考虑,如今的情形已经与前几次A股底部的时候不相上下。

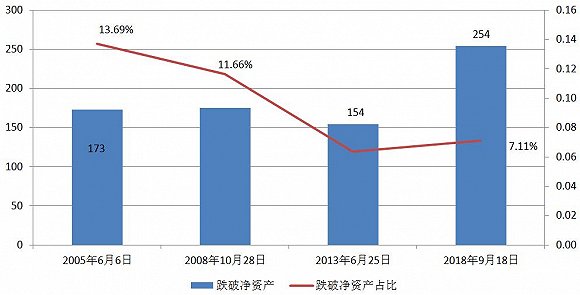

目前A股已经有超过250只个股的最新股价跌破净资产,数量远超A股历次大底之时。从占比方面看,虽然尚不及2005和2008年大底时,但是目前破净股在全部A股中所占的比例也已经高出了市场上次大底即2013年6月25日时对应的数值。

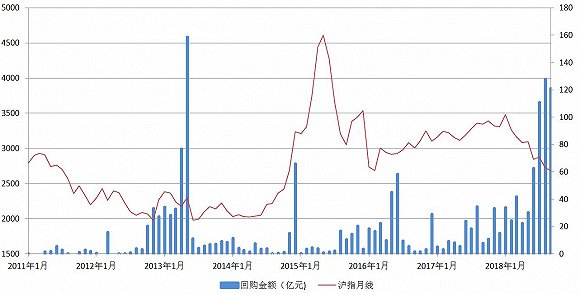

最近几个月来,上市公司回购金额同样呈现出了爆发式的增长。2013年4、5月A股的回购金额有显著增长,随后市场在6月下旬运行至最底部,而今年7月和8月A股回购金额明显猛增至阶段高位。

那么,当前的市场环境与A股前几次大底时究竟有着怎样的异同?

股市是一个资金博弈的场所,只有更多的人愿意将资金投入其中才有可能推动大盘逐步转熊为牛,因此,市场情绪是影响股市走向最重要的因素之一。

邓杰表示近三年市场整体的资金出逃效应十分明显,特别是今年以来自己熟悉的不少客户都在不同程度上降低了仓位,“有的甚至直接空仓”。

上海陆家嘴某私募基金的董事长范总也感慨近两年做得特别艰难,交易难度很大,最近做得不多,收益情况也不理想。

北京大道兴业投资的投资总监黄华艳则透露现在私募的总体仓位偏低,很多小型私募也就半仓或者两三成的仓位,自己接触的个人投资者则基本上都持“等等看”的态度。最近上证的成交额一直在千亿附近徘徊,相较于7月下旬时已经萎缩了一半左右,单就这点看也表明市场是处于一个冰点了。

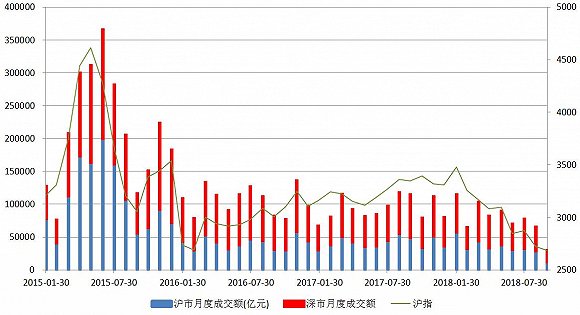

界面新闻统计了近年来两市成交额方面的变化情况,由下图可见,自2015年6月创下峰值之后,两市成交总额一度出现断崖式下跌,2016年之后就一直处于低位震荡状态。

今年以来两市成交总额总体下行趋势明显,其中2月份为6.41万亿元,仅为 2015年6月峰值时的18%,9月份以来的数值更是缩减到2.95万亿元。

广州鸿刚资产董事长赵刚告诉界面记者自己现在基本就是用浮盈部份资金少量参与一下,或者做做期权,以求不失对市场的敏感度。

赵刚并非孤例,宏信证券FOF负责人林绍丰介绍,目前甚至有不少中小私募已经将产品清盘,开始尝试拓展一些其他方面的业务如金融知识培训、投资咨询等来暂时度过艰难时期。

不仅如此,作为风险偏好较高的一股资金,但凡市场有机会总有游资愿意参与其中,而专研游资的老黄指出最近几个月,A股不少知名游资的操作频次也在大幅下行,“连游资都不愿意操作了,可以说市场上还愿意出手的投资者真的不多了。”

A股账户新增开户数向来被认为是反映市场情绪的一大指标。界面新闻对比了2003年以来上证所A股账户新增开户数与同期沪指走势的变化情况:

可以看出,上述两个指标之间具有较为明显的正相关关系,前两次大牛市启动前夕,新增开户数量均处于绝对的历史低位并经历了较长时间几乎停滞增长的状态。

自2015年股市大调整以来,上证所A股新增开户数量则是不断地波动下行,目前已经徘徊在了100万户左右,这在一定程度上说明,近几年A股整体的市场情绪确实已经下降了不少,目前新增资金入市的意愿明显低迷。

邓杰则补充表示,这还是在一人多户政策实施以后,实际上新增的股民数量要远远少于新增开户数,而且其中不乏大量的“僵尸户”。

不过,当前上证所A股账户新增开户数在绝对数值上仍然远远高于A股前两次大底之时,并且尚未出现明显的长时间增长停滞的情况。

深圳易联达资产基金经理刘斌表示,虽说目前A股相关的从业者普遍情绪低迷,指数也在近期创下了阶段新低,但按照以往的情况来看,只有当大部分投资者交易意愿长时间极度低迷的时候,市场才会真正完成筑底,开始反弹。

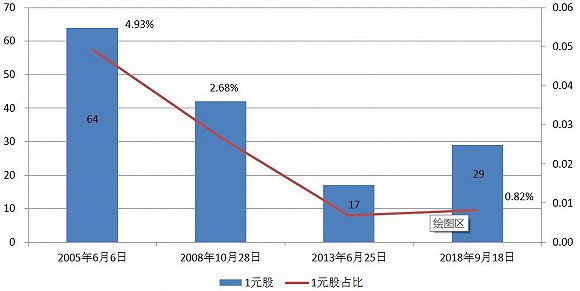

低价股数量和占比方面也反映出类似的情形,由下图可以看出,9月18日A股共有29只个股最新收盘价在2元以下,占上市个股总数的0.85%,这一数字已经远远低于上一轮大熊市最底部时所创下的数值。

刘斌指出,之所以会出现大量的1元股,说明有很多个股股价持续下挫,但依然无人愿意接盘。这一方面体现出市场整体的疲态,另一方面也反映出了投资者情绪的悲观。

不过,从数值上来比较,当前的市场情形相比于再往前的几轮大底时即2005年6月6日和2008年10月28日对应的状况还要稍好一点。

从以往历次大底的情况来看,往往是政策底先行,然后估值底、股价底跟随,最后回归于经济底。近期财政部、央行等管理层的一系列举措被不少投资者一致认为是政策底显现的信号。

广州珠江新城一位私募基金的负责人认为,从近期的政策导向上判断,目前A股的政策底已经逐步确立,所以市场再往下跌的空间十分有限,由于公司倾向于逆向投资,目前已经在逐步考虑加仓布局。

会卓金融研究所所长余岳桐同样指出目前市场政策底已经逐步明朗,但是从历史的经验看,每一次政策底的出台距离市场底都还是有一定距离的。

余岳桐表示史上强度最大的救市行为出现在2008年9月18日,被视为当时的市场底,但短暂反弹后股指又恢复杀跌并于当年11月到达历史低点(市场底)1664点,这一位置低于政策底7.6%。

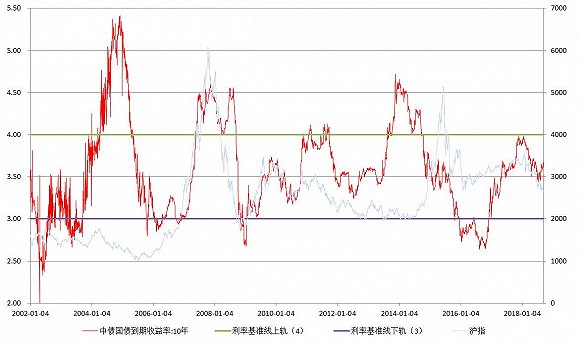

国债利率变化方面也表现出了类似的特征。一般当国债利率上调时,就会吸引部分资金从股市回流债市,使得股市资金总量减少,大盘大概率随之下行,反之大盘则有望逐步走强。

界面新闻选取了10年期中债国债到期收益率为指标,对比了其自2002年以来与同期沪指的变化情况。

可以看出,10年期中债国债收益率水平变化情况与同期沪指走势存在着较强的相关性,历史上来看,只有当利率开始下行到一定的底部区域时,股市更有可能展开一波较大幅度的反弹。

目前,虽然近期利率水平有一定的下调趋势,但是距离前期高点下行的幅度相对还较为有限,并且绝对数值依然处于相对较高的水平,与前几次大牛市前期底部区域的条件相比尚有一定的差距。

来源:界面新闻

(编辑:见习编辑,黄良东)

加载全文

加载全文 打开APP抢沙发

打开APP抢沙发