美债收益率走高引发全球股市动荡 中美利差倒挂渐行渐近

创出新高的美国国债收益率,正引发全球金融市场的波动。

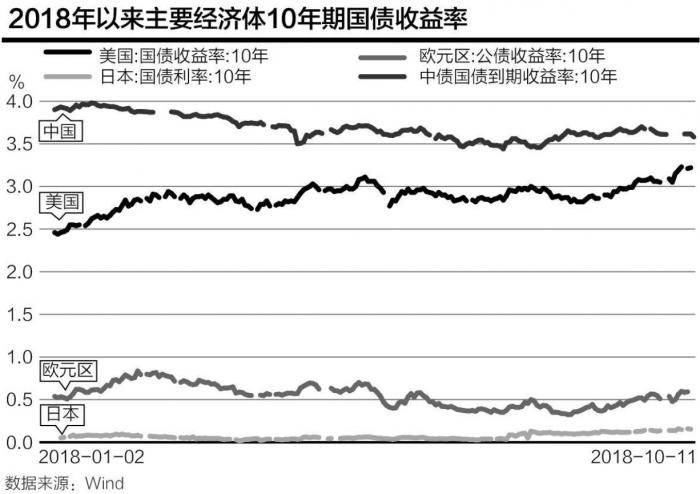

数据显示,10月以来,10年期美国国债到期收益率一路飙升,在不到10个交易日的时间里,从3.05%左右的水平升至约3.22%,上行了超过17BP;10月9日,10年期美国国债收益率一度触及3.252%,创近7年新高。30年期美国国债收益率亦触及3.43%,为近4年来新高。

10年期美国国债收益率这一无风险利率,通常也被认为是全球资产定价之“锚”。该利率水平短期内快速走高,通常会引发全球市场动荡。

10月10日,美股遭遇“黑色星期三”,道琼斯指数下跌逾830点,跌幅3.15%;纳斯达克指数跌去316点,跌幅4.08%;标普500也下跌了3.29%。诸多市场人士认定的“蝴蝶效应”亦在发生:翌日,恒生指数下跌近千点,沪深指数亦录得超过5%的跌幅。

申万宏源宏观研究团队10月11日发布研报称,随着美联储加息缩表的实施,叠加全球经济全面复苏背景下温和通胀预期的影响,2018年美国长端利率将趋势上行,引致利率曲线陡峭化,到本轮加息周期末期,美债长端利率或将攀升至4%以上。

这意味着,若中国央行未来继续不跟随美联储的加息步伐,中美两国将出现利差倒挂的局面。

债市市值下跌

在美国股市暴跌引发风暴之前,全球债市已经遭受了重创。

上周,彭博巴克莱环球多元债券指数(Bloomberg Barclays Multiverse Index)市值减少了超过9000亿美元,该指数覆盖全球投资级及高收益债券。同时,全球债券总市值跌至48.9万亿美元,为2017年10月以来的最低水平。有境外债券基金人士称,美债收益率飙升的同时,其他主要国家债市亦受牵连。

Wind数据显示,10月以来,日本10年期国债收益率从0.134%上行至目前的0.152%,其间一度升至0.158%的高点;10年期德国国债收益率从0.5%上行至0.56%,上行幅度较为有限,但近期均在高位。而意大利10年期国债收益率则从3.14%左右的水平迅速上升至3.54%,幅度达到40BP,升至近5年来新高,原因主要是意大利财长特里亚在国会强调将增加政府开支,扩大财政赤字。

在债券市场,债券收益率上行意味着债券市值下跌。“日欧国债的到期收益率受影响有所上升,但因日欧货币政策维持不变上升空间有限,与美债息差进一步拉开。”中银香港高级经济研究员应坚对此点评称。

“美债收益率上行、市值下跌对全球资产价格的影响不应有这么大,股市暴跌与美债下跌都与美联储加息有关,反映了加息传导机制正发生作用。今年以来美国短债长债市值双双回落,也与加息步伐相关。”10月11日,某中资大行香港分行人士对21世纪经济报道记者表示,“加息是因,风险资产价格下跌是果,美联储加息正进入舒适范围,未来应该还有几次加息才到中性,不排除中美贸易摩擦升级刺激美国通胀,加息空间更大。”

此前的10月3日,美联储主席鲍威尔讲话中提到,美国经济相当正面,不需要再保持超低利率,要循序渐进地转向既不松也不紧的中性利率。“利率仍然宽松,我们在逐渐让它们达到中性的位置;我们可能错过中性,但当前可能距离中性还有一段长路。”

美长端利率或升至4%

对于接下来美债收益率的走势,市场人士普遍认为,短期内将在高位震荡。

国盛证券固收首席分析师刘郁认为,短期来看,近期美债收益率快速调整,已有超调之态,其后续走势受各种情绪冲击,波动会加大,高位震荡的可能性较大;而长期来看,10年期美债收益率可能继续上行。

其认为,美债收益率的上升空间,有两个标尺可供参考:一是通胀视角,美国通胀预期可能达到3.0%左右水平,实际利率的中枢约0.4%-0.7%,10年期美债的高点可能在3.4%-3.7%区间。

二是美联储的政策利率预期视角,考虑到美国加息周期尾声,往往出现期限利差非常窄甚至倒挂的情况,短端政策利率可以作为10年期美债收益率的一个参考值。美联储预期加息周期顶部的政策利率为3.25%-3.50%(2020年一季度),10年期美债的顶部可能也在这个区间附近。

申万宏源宏观研究团队认为,至本轮加息周期(2018-2019年)末期,美债长端利率或将攀升至4%以上。因为IMF等机构不断上调美国经济增速预测,市场预期乐观。同时,在全球经济量价正循环模式的影响下,通胀预期大概率持续升温。此外,由于短端利率基本上由基准利率主导,通胀预期升温以及美联储缩表效应对长端利率有更大的推动,这有助于纠正利率结构扭曲问题,利率曲线陡峭化趋势渐显。

刘郁则表示,未来1-2个季度,美国经济存在一定的下行风险,这可能成为阻碍美债长端收益率持续上行的一个风险因素。

中美利差将倒挂

新世纪以来,中美利差(中国10年期国债收益率-美国10年期国债收益率)出现了3次转向。2002年7月-2005年1月,中美利差逐渐缩窄并实现由负转正,2005年1月-2007年7月由正转负;2007年7月-2008年1月,中美利差再次逐渐缩窄并实现由负转正,并在2010年7月之后明显拉开,直至目前。

中信证券首席固收分析师明明指出,中美的货币政策均以通货膨胀为主要目标,而国债收益率与通胀相关,当两国通胀水平及变动趋势不一致时,国债收益率也就不一致。“中美两国的债券收益率无论是短期还是长期相对都呈现大幅变动的趋势。”明明说。

当前随着美债收益率的上行,接下来有可能扭转多年来的中美利差为正的情况。

而从年初至今,美国10年期、1年期国债收益率都在平稳上行,中国相应期限国债收益率都在平稳下行,中美利差呈现出不断缩窄的趋势。Wind数据显示,随着美债收益率的上行,中美利差已由今年年初的144BP,下降至目前的40BP。

“后续中美利差的走势,根本上还是取决于两国经济状况,可能走向倒挂。”北京某券商资管部人士对记者表示,“目前中国仍处在宽信用阶段,央行近期宣布的降准措施,则是‘宽货币’配合‘宽信用’的措施,中国国债的收益率并不会跟随美债持续调整,中美利差倒挂的局面也将渐行渐近。

中金公司的一份研报称,作为两个经济局面和货币政策走强都完全不同的国家,中美利差由正转负是很正常的,毕竟两国经济增速也在接近。作为货币政策独立的大国而言,经济增速靠拢就意味着利率靠拢甚至逆转。

中金公司预测,中美利差即将倒挂,比如目前中美两国的3个月国债收益率就比较接近。如果美国年底进一步加息,美国的3个月国债收益率就会超过中国。

(编辑:杨志锦,如有意见或建议请联系:yangzj@21jingji.com)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。

加载全文

加载全文 打开APP抢沙发

打开APP抢沙发

分享成功

分享成功