对本轮地产小周期的理解与推演

摘要

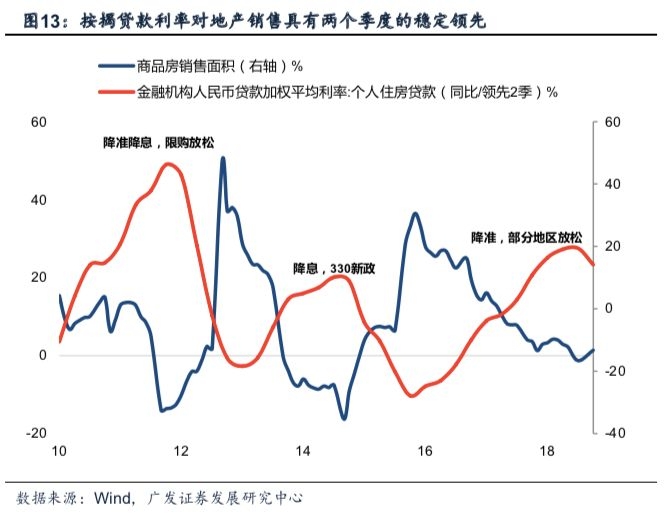

按揭利率领先于地产销售,按揭利率下行是销售周期将来见底的驱动因素。

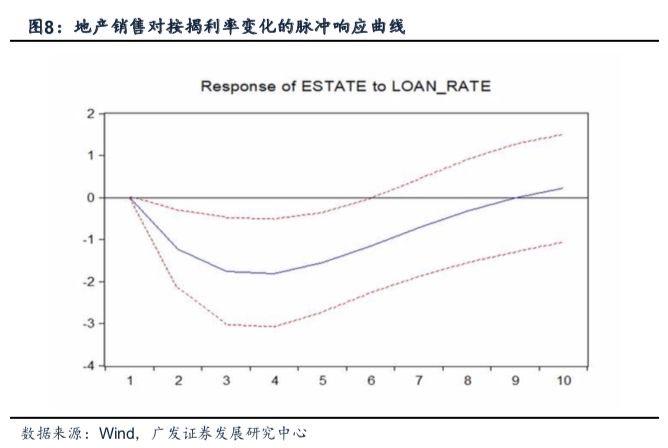

地产销售脉冲响应函数:基于SVAR模型,按揭利率同比出现一个单位正向冲击后,地产销售在当期不受任何影响,但第2期开始销售出现回落并于第4期达到峰值,此后冲击效应逐步衰减,并于第10期左右趋近于零。即按揭利率上行对销售具有显著的抑制,当期利率上行将从下一个季度开始对销售形成冲击,对销售负面影响将在三个季度以后达到峰值。

明年一二季度或为一线销售低点:SVAR模型显示:无论是按揭贷款或是理财收益率,其变化均对房地产销售具两个季度的领先。因而1%的利率冲击将推动第二季度的地产销售下降2.38%,推动第三季度的销售下降3.44%。通过进一步对18Q4~19Q1的按揭贷款利率作情景假设,同时考虑杠杆率、供给及其他因素,明年一二季度或对应一线、以及部分二线城市的销售低点。

宏观层面上,宽货币传导至地产销售的路径可总结为三个阶段:第一,央行通过降准+MLF+非标回表引导狭义流动性宽松,流动性淤积压低市场短端利率,R007以及同业存单等货币市场基准利率一度刷新三年新低;第二,理财产品等银行负债端成本进一步下降,年初至今3M理财产品预期收益率下降逾40BP,负债端流动性充裕导致银行降低资产预期收益;第三,银行风险偏好修复下,按揭贷款等优质资产受到追捧。

新开工与投资:明年三季度或出现本轮下行窗口缓和点。

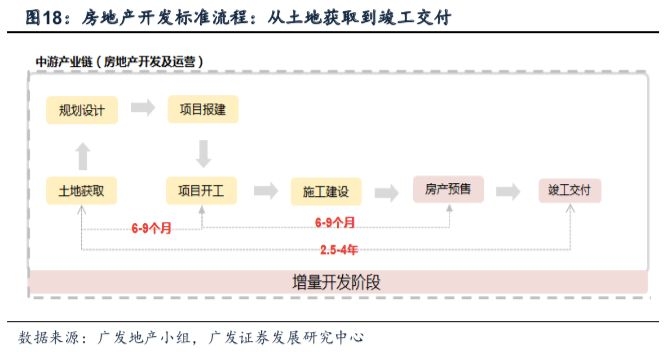

土地成交领先新开工6-9月。房地产新开工的领先指标为土地成交。标准的房地产开发流程包括:土地获取→项目开工→施工建设→房产预售→竣工交付五个步骤。土地获取到项目开发之间需经历规划设计与项目报建的过程,即土地成交对新开工有6-9个月的领先。今年一季度以来土地成交面积开始显著下滑,今年四季度将确认本轮新开工下行窗口。

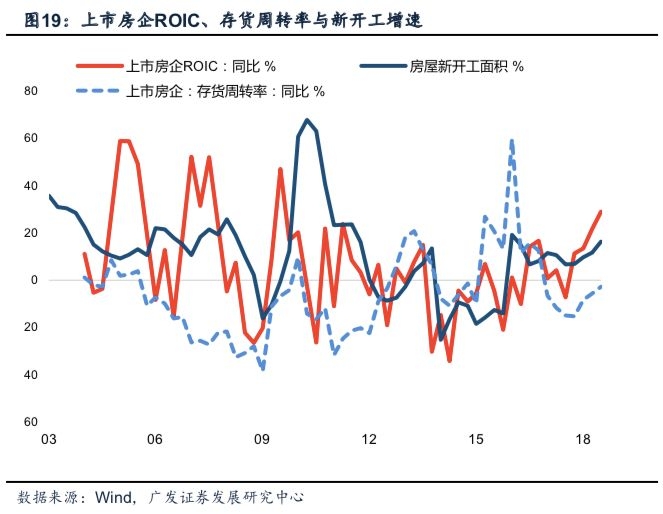

全行业ROIC支撑新开工。今年新开工高增的主因在于ROIC回暖而非高周转。过去三轮房企存货周转率持续改善的阶段,均对应于全行业ROIC系统性回暖、尤其是出口表现相对强劲的时期。因此销售回落冲击下的房企高周转模式,本质上仍然依赖于宏观环境尤其是出口景气度。考虑银行代客结汇已于今年一季度触顶,全行业ROIC去年底以来亦持续回落,叠加房地产销售拐点尚未显现,当前房企快周转支撑新开工的模式或在半年内难以持续。

新开工与投资下行窗口或于明年三季度缓和。库存去化周期缩短提振新开工意愿,然而核心约束仍在于土地成交。预计一季度土地成交与部分城市销售触底,而历史上房地产销售与土地成交为同步指标,核心逻辑在于销售资金回笼后,地产商的首要安排即为拿地与竣工交付。因而滞后确认的新开工与投资或将呈现前低后高趋势,低点缓和窗口大概率落在三四季度。

以上推演是在政策大致恒定的假设之下的,如果政策有变化则需要重新考量。地产小周期将是本轮经济“两轮放缓”的主要线索,同时也将是再往后经济企稳的驱动。在我们两轮放缓的基本框架下,出口和地产系指标的高位回落将是经济本轮回落的主要驱动;那么反之亦然,相关指标的后续企稳节奏值得密切跟踪和深入判断,本文是基于这一理解做一个尝试性的探讨。

正文

一、房地产销售:景气度下修与政策调整

1-10月,全国商品房销售面积同比增速2.2%,年初至今回落近两个百分点。其中三四线销售进一步下探至16年以来新低,棚改政策退坡成为三四线销售结构性低迷主因。“房住不炒”、“分类调控”以及房产税等长效机制的启动,地产调控政策持续收紧。

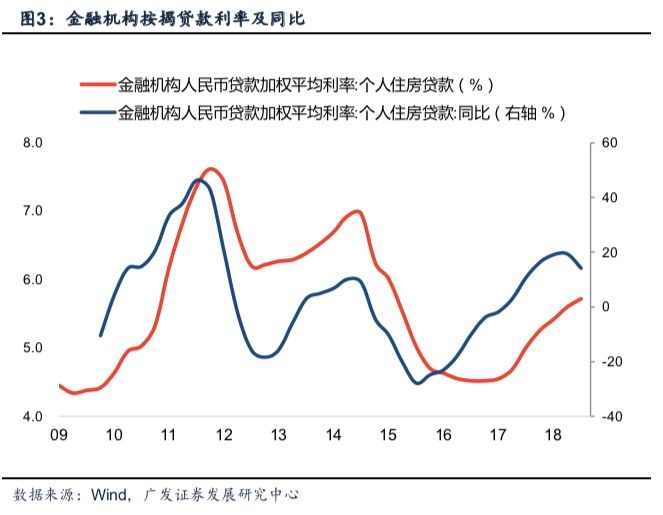

地产销售持续回落、成交量低迷逐步传导至土地市场。10月百城土地溢价率下降至12年以来新低,前三季度土地流拍数量已达到888宗。面对楼市降温带来的稳增长以及财政压力,部分地区房贷政策出现放松:10月杭州部分银行率先下调首套房基准利率,同期武汉、南京等多个城市按揭利率出现松动。据央行三季度货币政策执行报告显示:9月个人住房贷款加权平均利率录得5.72%,同比首次出现下行拐点。利率中枢下行对地产销售影响几何,本文将从SVAR模型的视角予以详细探讨。

二、利率对地产销售的影响:基于 SVAR 模型的测算

房地产的政策主体包括政府与银行。其中政府发挥整体调控作用,一方面在土地层面实现了供给垄断,并根据经济状况、市场供需结构调节土地供给,同时制定货币政策与行政政策调节需求的入市节奏。

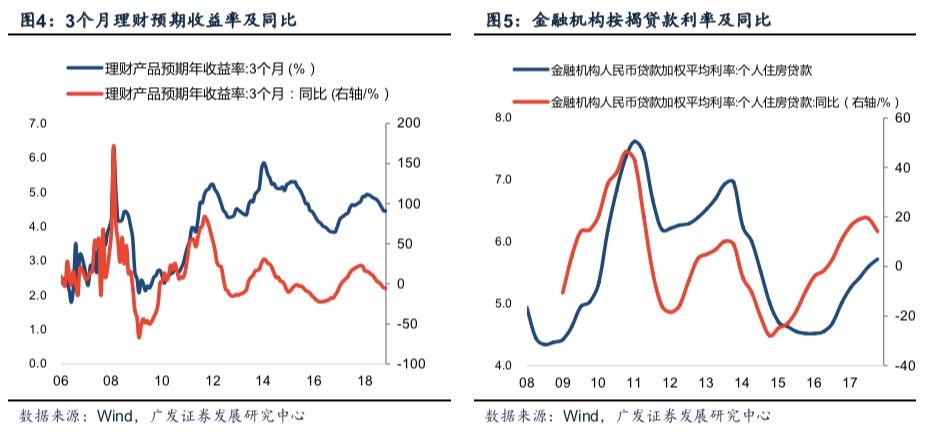

另一方面,银行作为地产商开发贷以及消费者按揭贷款的提供方,通过信贷供给以及资金成本调节市场供需。因此对于房地产销售影响最大的利率变量包括:①按揭贷款利率与②银行理财收益率。按揭贷款利率作为居民购房的融资成本,其对地产销售的影响无需赘述;而理财收益率通过间接影响居民大类资产配置行为从而传导至房地产,即银行理财收益率可视为居民储蓄配置房产的机会成本,理财收益率下行将驱动居民储蓄进入房地产市场。在此我们采用金融机构:个人住房贷款加权平均利率(按揭利率)同比数据作为模型自变量,利用SVAR模型联立按揭贷款利率与地产销售间的动态内生关系。

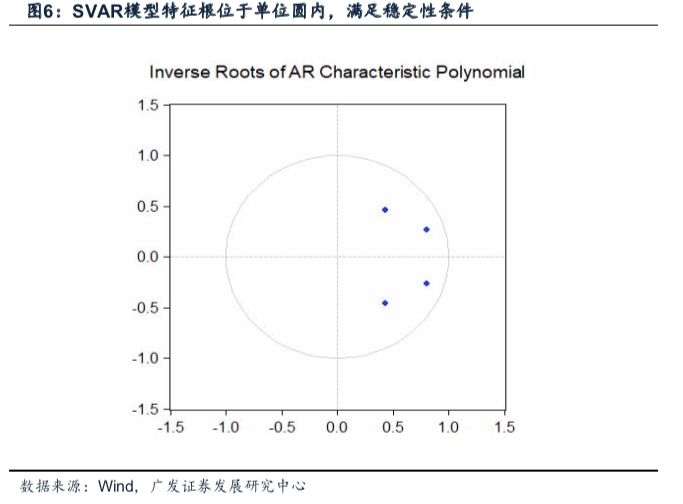

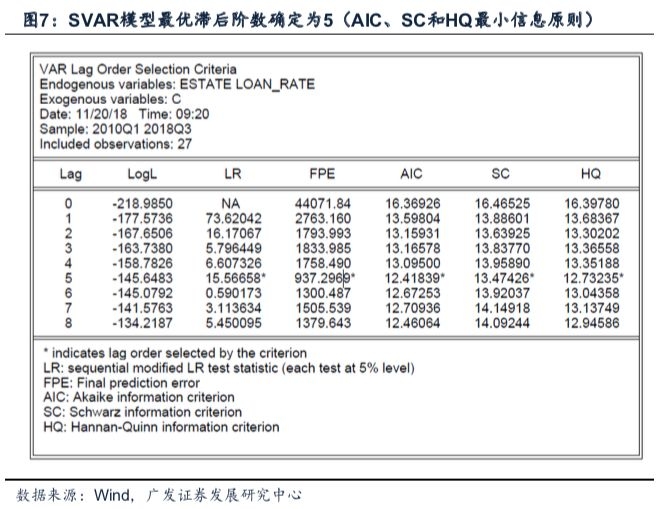

首先建立①金融机构:个人住房贷款加权利率同比、②商品房销售面积、③40大中城市:一线城市销售面积、④二线城市销售面积、⑤三线城市销售面积增速的结构向量自回归模型SVAR(5)。单位根检验结果显示,各变量在可比时间序列上具有平稳性。同时根据AIC、SC和HQ最小信息原则确定模型最优滞后阶数为5,SVAR模型最终通过稳定性检验。

脉冲响应曲线:针对当期扰动项施加一个标准差的单位冲击之后,其对内生变量的当期和未来值所造成的影响。为确定按揭贷款利率对于地产销售的具体影响,我们基于SVAR模型得到的结果来计算商品房销售的脉冲响应函数。

1. 地产销售的脉冲响应函数。实验结果表明:按揭贷款利率出现一个单位的正向冲击之后,地产销售在当期不受任何影响。但第2期开始销售出现迅速回落并于第4期达到峰值,此后冲击效应逐步衰减,并于第10期左右趋近于零。即按揭利率上行对销售具有显著的抑制作用,但当期利率上行将从下一个季度开始对销售形成冲击,对销售的负面影响也将在三个季度以后达到峰值。意味着按揭贷款利率实质上是地产销售的领先指标。

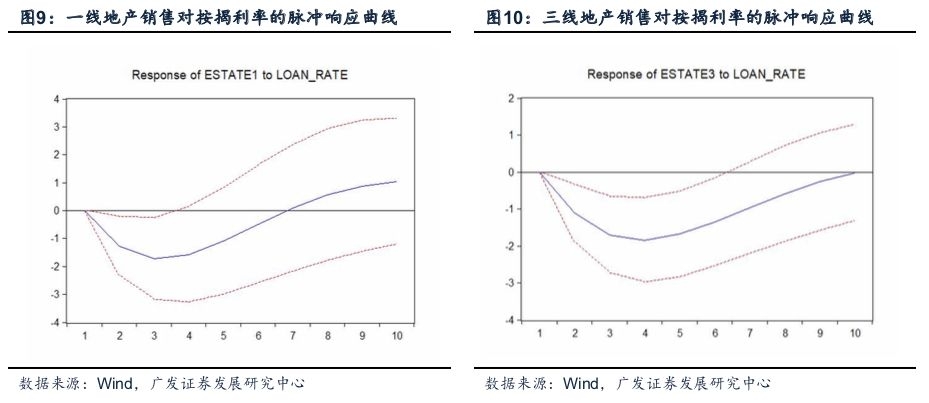

2.分区域来看,不同地区的销售数据对利率冲击呈现相似特征:受到按揭利率一个单位的正向冲击之后,全部地区销售数据均在第2期开始回落。而利率对于一线地区的销售冲击于第3期达到峰值,对二三线地区的销售冲击于第4期达到峰值。此后冲击效应逐步衰减,对三线地区的冲击影响于第10期趋近于零。

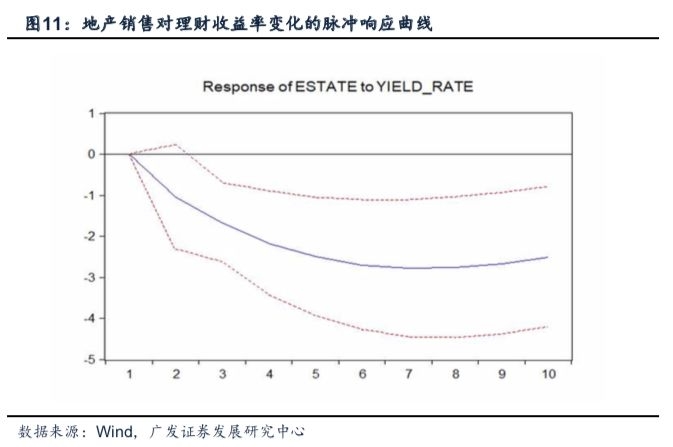

3.基于理财收益率冲击的脉冲响应曲线具有类似特征:受到理财收益率一个单位的正向冲击之后,地产销售于第2期开始出现回落并于第7期达到峰值,此后冲击效应逐步稳定,第10期之后依然保持在较高水平。理财产品收益率相比于按揭贷款利率更为敏感,拐点通常早于按揭利率先行出现,因此地产销售对其脉冲响应的峰值与持续性相对滞后。

三、地产销售拐点:基于SVAR模型的估算

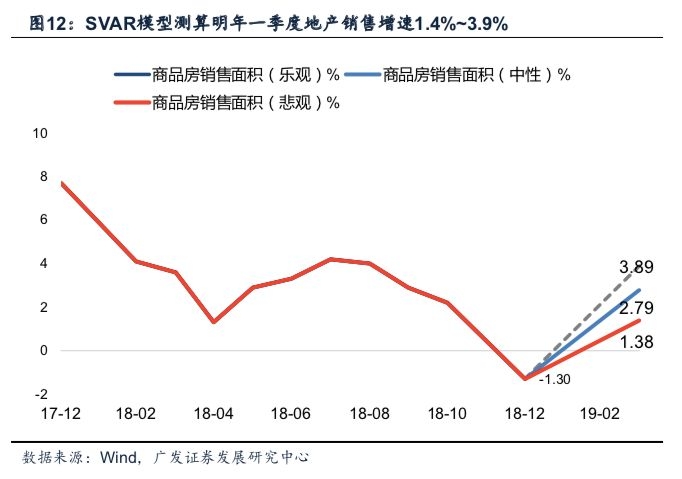

定量方面,我们希望通过SVAR模型得到销售拐点的大致区间。通过按揭利率对自身的脉冲响应曲线,我们得到:1%的利率冲击将推动第二季度的地产销售下降2.38%,推动第三季度的地产销售下降3.44%。值得注意的是当期销售受按揭利率影响为零。

根据脉冲响应函数,我们进一步对18Q4~19Q1的按揭贷款利率作情景假设:中性情形为5.72%、乐观情形为5.50%、悲观情形对应6.00%,模型结果显示明年初或为本轮销售低点,对应明年一季度销售增速落在1.4%~3.9%。理论上无论是按揭贷款或是理财收益率,其变化均对房地产销售具有两个季度的稳定领先。然而以上推演是在政策大致恒定的假设之下,综合考虑杠杆率、供给以及其他实际情况,一线与部分基本面较好的二线城市销售或于明年一二季度出现缓和。

宏观层面上观察,宽货币传导至地产销售的路径可总结为三个阶段:第一,央行通过降准+MLF+非标回表引导狭义流动性宽松,流动性淤积压低市场短端利率,R007以及同业存单等货币市场基准利率一度刷新三年新低;

第二,理财产品等银行负债端成本进一步下降,年初至今3M理财产品预期收益率下降逾40BP,负债端流动性充裕导致银行降低资产预期收益;

第三,银行风险偏好阶段性修复下,按揭贷款等优质资产受到追捧。叠加新房价格受限,租金回报率上涨助于提升商品房预期收益,以租售比衡量的房地产估值进一步下降,居民大类资产配置切换至房地产。展望未来,三季度按揭贷款利率同比的首次拐头,大概率对应明年一季度一线与部分基本面较好的二线城市销售缓和时点。本轮地产销售如若回暖或预示政策托底的积极信号出现,信用底以及基本面下行的一阶导变化值得关注。

四、房地产新开工:明年三季度或将迎来本轮下行窗口缓和点

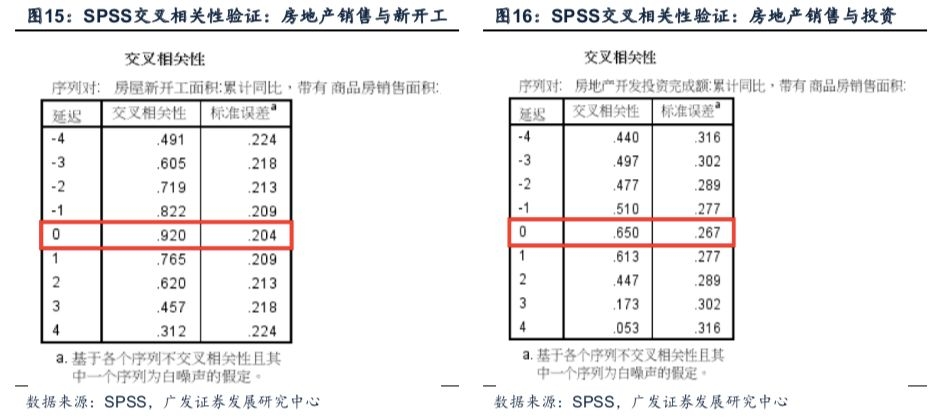

1-10月房地产投资增速录得9.7%,新开工面积同比录得16.3%,投资端表现较销售端呈现一定韧性。在此前的报告《房地产销售:基于按揭贷款利率的测算》中我们提到,地产销售或于明年一季度企稳,因而新开工以及投资端的判断尤为重要。根据SPSS交叉相关性验证结果:2015年之后的房地产销售与新开工、投资的领先关系较为模糊。因此销售企稳对投资端拐点以及趋势的影响,将是本部分探讨的重点。

1.土地成交领先新开工。房地产新开工的领先指标为土地成交而非销售。事实上标准的房地产开发流程包括:土地获取→项目开工→施工建设→房产预售→竣工交付五个步骤。从土地获取到项目开发之间需经历①规划设计与②项目报建的过程,因而土地成交对新开工有6-9个月的领先,而完整的地产开发周期:土地获取到竣工交付则通常需要3-4年。棚改政策持续支持叠加三四线库存显著去化,17年房企拿地增速总体处于较高水平。而因城施策与长效机制等约束成为今年政策主基调,叠加信用环境收紧对房企融资的负面影响,一季度以来土地成交面积开始显著下滑。因而从定性情况来看,今年四季度或将迎来滞后6-9个月的新开工下行期。

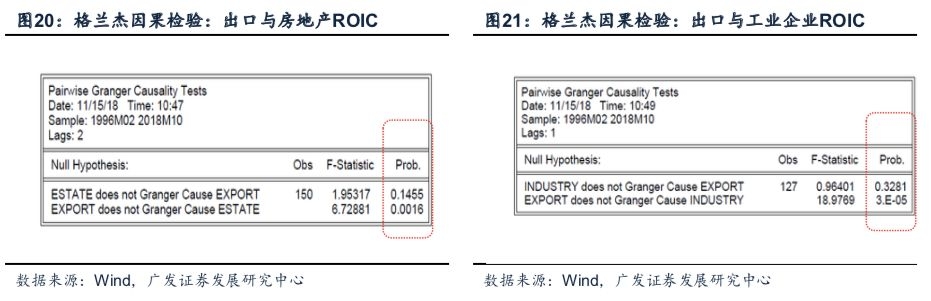

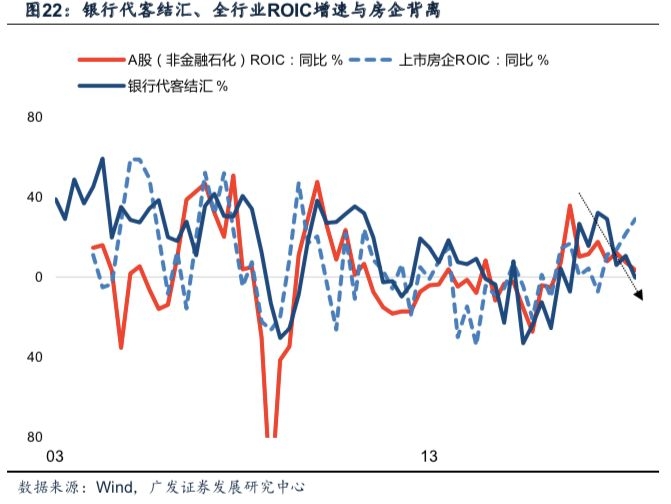

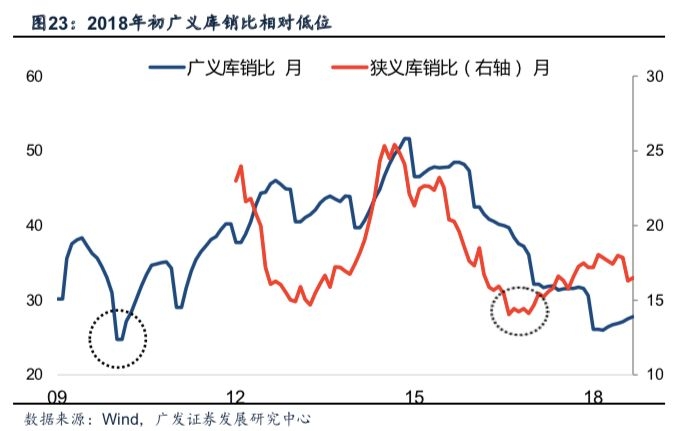

2.全行业ROIC支撑新开工。新开工高增的主因在于ROIC回暖而非高周转。当前市场主流观点认为:地产商为缓解经营压力主动采取快开工、快开盘、快回款的高周转模式。即讲求在拿地—开工—开盘—资金回笼过程中尽量压缩回款周期,项目达到预售标准并回款之后的施工则正常进行。从上市公司数据来看,前三季度房企存货周转天数确有所回落,存货周转率同比去年亦有所提升。值得注意的是,过去三轮房企存货周转率持续改善的阶段,均对应于全行业ROIC系统性回暖、尤其是出口表现相对强劲的时期。因此销售回落冲击下的房企高周转模式,本质上仍然依赖于宏观环境尤其是出口景气度。我们通过格兰杰因果检验对1996年至今的①银行代客结汇数据、②房企ROIC同比、③工业企业ROIC进行分析,结果显示:银行代客结汇数据在p=0.002,以及p=3*10^-5同时拒绝了原假设,表明出口景气度是工业企业、同时也是房企ROIC高增的主要原因。

典型的出口传递渠道可总结为:出口景气度回暖→贸易部门自筹资金(盈利)→资本开支加速→全行业周转率与ROIC回升。展望未来,贸易战实质性影响落地以及美国经济触顶,两者将对外需环境形成阶段性冲击。当前数据显示:银行代客结汇已于今年一季度触顶,全行业ROIC自去年底以来亦持续回落,叠加房地产销售拐点尚未显现,当前房企快周转以支撑新开工的模式或难以持续。

3.新开工或于明年下半年触底。10月新开工单月增速录得14.7%,下行斜率较三季度有所扩大,新开工何时触底成为关键变量。从行业层面考量,除土地历史成交以外,新开工还受到开发商开工意愿等因素影响。库存水平越低,开发商新开工意愿越强,因而库存去化周期的持续缩短是新开工的重要支撑因素。截止今年10月,重点城市已批未售的狭义库销比已降至17个月以内,累计新开工-累计销售面积所衡量的中期库销比降至28个月,仅次于10年初的历史低位。低库存背景下开发商新开工意愿较强。

核心约束在于土地成交。预计一季度土地成交与销售同步触底,因而新开工或于明年三季度见底回升。历史上房地产销售与土地成交为同步指标,核心逻辑在于销售资金回笼后,地产商的首要安排即为拿地与竣工交付。纵观本轮历史:16年因城施策调控施行,一二线地区销售先后于17年初见顶,三四线景气度在棚改政策下得以阶段性延续,体现在数据上即为成交见顶时点滞后销售达24个月。似乎本轮销售与成交的同步特征存在背离,但值得注意的是三轮地产周期的底部区域,09年、12年以及15年土地成交与地产销售均同时回暖,表明利率变化与政策放松对两者产生决定性影响。考虑到19-20年棚改安置比例回归正常水平,土地成交伴随部分城市销售于一季度触底为大概率事件,因而滞后确认的新开工与投资或在明年呈现前低后高趋势,低点缓和窗口大概率落在三四季度。

五、房地产投资:低点大概率落在明年三四季度

我们在新开工基础之上对投资做进一步考察。房地产投资包括①建筑工程、②安装工程及③土地购置三大分项,其中前两项占比75%,土地购置费占比约为25%。

土地购置费:2017年以来,土地购置费持续回升驱动房地产投资阶段性韧性,尤其今年以来土地购置费(注:其他费用)同比增速超过50%,贡献地产投资正增长比例超过130%。与国土部以及财政部公布的全国土地招拍挂和成交金额相比,房地产投资中计入的土地成交金额相对较低,仅约占全国土地出让总价款的67%。分析层面上,由于土地成交价款存在分期缴纳的特征,且须在下一年度足额缴纳并计入统计核算,因此土地成交对土地购置费有近一年领先。考虑到一季度以来土地成交持续下滑,滞后确认的拿地支出或将于2019年连续放缓。

建安投资:建安投资=房屋施工面积×施工单价。

①施工单价是指单位面积房地产开发所需要的投资金额。建安施工中的投入总计包括:配套费、前期成本、建安成本、经营管理成本及税金,合计统称为施工单价。根据威宁谢中国的统计报告,普通板楼的建安成本约为3000元左右。近五年来施工单价的波动区间为-2%~5%。

②施工面积是指“报告期内施工的房屋建筑面积,包括本期新开工面积和上年开发跨入本期继续施工的房屋面积,上期已停建在本期复工的房屋面积”在此前的报告《房地产投资:预测方法及趋势判断》中我们提到:净复工面积为过去年份已经实现停工,但在本年度继续施工的项目。净复工面积与地产销售景气度密切相关,09年、12年、16年地产景气度阶段性向好,净复工面积均出现一定程度回暖。考虑到净复工面积通常占同年施工面积比重约为5%~10%。因此影响建安投资的核心因素仍在于新开工判断,综合考虑土地购置、施工单价以及新开工情况,我们认为明年房地产投资或将呈现前低后高趋势,低点大概率落在三四季度。

以上推演是在政策大致恒定的假设之下的,如果政策有变化则需要重新考量。地产小周期将是本轮经济“两轮放缓”的主要线索,同时也将是再往后经济企稳的驱动。在我们两轮放缓的基本框架下,出口和地产系指标的高位回落将是经济本轮回落的主要驱动;那么反之亦然,相关指标的后续企稳节奏值得密切跟踪和深入判断,本文是基于这一理解做一个尝试性的探讨。

风险提示:

1.经济环境超预期变动;2. 调控政策进一步收紧;3.模型预测精度误差

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。