中资房企美元债净融资额骤减30% 未来三年到期规模超600亿美元

11月26日,华创证券研究所发布报告指出,截至2018年10月,中资美元债地产市场共计发行391亿美元,净融资218亿美元。发行金额较去年同期相当,但净融资额骤减30%,受监管政策要求,2018年下半年来地产企业美元债融资以存续为主。

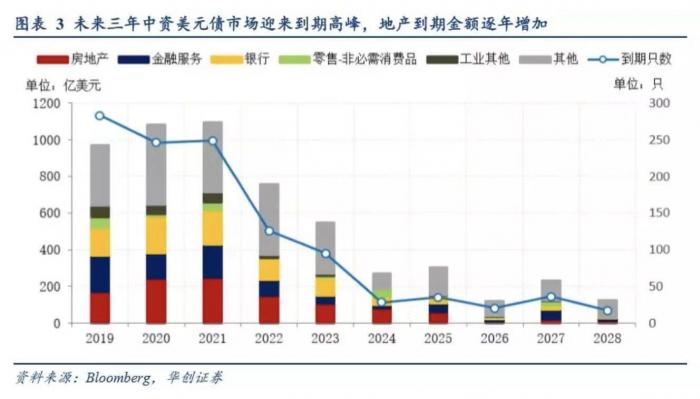

未来三年中资美元债将迎来到期高峰,根据当前存量数据估算,2019-2021年中资美元债市场每年到期规模约在1000亿美元左右。从行业结构看,房地产、银行、金融服务在到期金额中占比较高。尤其是房地产行业,在未来三年中到期金额逐年增长。

据报告呈现的数据,2019年中资房企美元债到期规模接近200亿美元,2020年和2021年则均超过200亿元。整体而言,2019-2021年三年时间里,中资美元债到期规模超过600亿美元。

与净融资额下降相伴的,是中资房企境外发债成本的攀升。

10月底,中国恒大全资子公司公布的美元优先票据说明书颇受市场关注:该期美元债总规模18亿美元,根据到期时间的不同,利率高达11%-13.75%不等。而恒大掌门人许家印及其控制的海外SPV共斥资10亿美元认购债券的做法,亦侧面折射出市场对境内地产企业的担忧。

此等光景,与前几年房企的融资待遇相比,可谓冰火两重天。

2014年9月末房地产刺激政策出台后,伴随金融宽松、公司债管理办法改革,房企成为金融机构的“香饽饽”,在2016年市场最疯狂的时候,头部房企的融资利率一度逼近国债的水平;彼时,曾在海外高利率发债的中资房企,纷纷通过在境内发行债券提前偿还海外发行的债券,使中国的外汇储备承压。

但2017年以来,随着房地产调控措施的逐渐加码,叠加金融去杠杆进程的推进,房企成为承受压力最大的群体之一:发债融资的规模仅为此前高峰期时的零头,银行在影子银行回表压力下“地主家也没有余粮”且受房企调控政策严格约束。而销售回款这条路径,则因房地产行情进入冰点而显得力不从心。

从历史经验来看,中资房企在境内融资受阻的时候,通常会通过发行美元债寻找融资替代。但随着美联储加息和缩表进程的推进,中资房企在海外融资的挑战,或将高于以往。

华创证券报告称,叠加明年中资美元债市场流动性或有减少,美元债发行主体可能会有较大的存续压力。一方面,2018年来境内金融机构外汇存款持续下降(由年初8357亿美元下降至10月的7387亿美元,降幅达12%),另一方面,由于全球经济增长预期下调,市场风险偏好下降,资金由新兴市场流出(10月以来累计流出66.4亿美元)。

(编辑:马春园)