拆解“智能存款”:两种途径做到高息、活期

近期,微众银行等互联网银行推出的“智能存款”引发关注,银行存款是如何做到高利率(4%以上)、高流动性(当日就可以申购、赎回)的,难道“分段计息”就算智能了?

排除商业宣传的因素,这类产品本质是存款(有的为定期存款,有的为活期存款),但经过一系列产品“改造”。产品最典型的特征是高息、活期。分两种类型,从表面看,类似于利率较高的活期存款,既超过一般银行理财产品的收益率,但又不像银行理财固定期限,而是可以随时购买或取出,也就是“T+0”。

还有类似产品的,包括网商银行、百信银行、新网银行等互联网银行,这些银行都是近几年刚刚获得银保监会批准设立,资产规模还比较小,知名度尚且不大,主要以互联网方式(甚至仅以手机APP)开展业务,持有民营银行、直销银行等不同类型银行牌照。

12月19日晚,微众银行回应21世纪经济报道记者称,“我行智能存款+是一款银行存款产品。从经营策略和阶段性目标等方面综合考虑,我行设定了智能存款+产品销售截止期。”

这类产品主要有哪些类型;法律上,是否合法合规,与银行理财的区别是什么;投资上,是否保本保息,足够“安全”;产品结构上,是如何做到高息、活期。《21世纪经济报道》记者拆解此类产品结构。

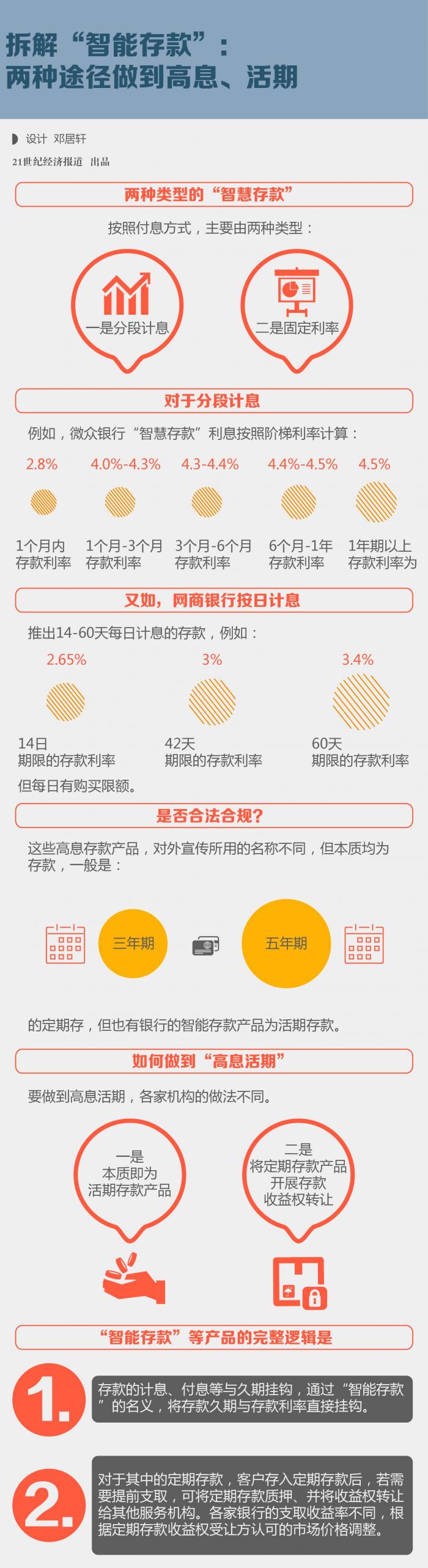

两种类型的“智慧存款”

目前,推出此类高息存款的主要是民营银行和直销银行。这些银行一般没有线下营业网点,面临“揽储”难题,所以推出此类高息存款产品,以此来吸收存款。

按照付息方式,主要由两种类型,一是分段计息。二是固定利率。

对于分段计息,例如,微众银行“智慧存款”利息按照阶梯利率计算:1个月内存款利率2.8%,1个月-3个月存款利率为4.0%-4.3%,3个月-6个月存款利率为4.3-4.4%,6个月-1年存款利率为4.4%-4.5%,1年期以上存款利率为4.5%。

又如,网商银行按日计息,推出14-60天每日计息的存款,例如14日、42天、60天期限的存款利率分别为2.65%、3%、3.4%。但每日有购买限额。

“分段计息”方式下,如果取出存款,则按照对应日期利率付息。

对于固定利率。如,百信银行约定一个三年期的存款利率,固定不变。存款人可以随时取出,按照约定利率付息。

是否合法合规?

这些高息存款产品,对外宣传所用的名称不同,但本质均为存款,一般是三年期或五年期的定期存,但也有银行的智能存款产品为活期存款。

随着利率市场化的推进,中国早已于2013年7月、2015年10月放开了贷款、存款利率的限制,银行存贷款利率可根据基准利率上浮和下浮。但由于仍存在市场利率定价自律机制,各银行之间形成“利率同盟”。大多数银行存款利率上浮到40%-50%左右后就不动了(如大额存单最高上浮到这一水平)。

但是,这些互联网银行打破了上述“利率同盟”,高息揽储,通过提高利率吸收存款。

由于这些产品属于存款,而非银行理财。那么,就受到《存款保险条例》的保护,即“存款保险实行限额偿付,最高偿付限额为人民币50万元”。存款的安全度远高于一般的银行理财。按照2018年4月发布的“资管新规”,银行理财将从“预期收益型”改造成“净值型”,逐渐打破刚性兑付,回归资管业务本源。

如何做到“高息活期”

要做到高息活期,各家机构的做法不同。一是,本质即为活期存款产品。二是,将定期存款产品开展存款收益权转让。

“智能存款”等产品的完整逻辑是:一是,存款的计息、付息等与久期挂钩,通过“智能存款”的名义,将存款久期与存款利率直接挂钩。二是,对于其中的定期存款,客户存入定期存款后,若需要提前支取,可将定期存款质押、并将收益权转让给其他服务机构。各家银行的支取收益率不同,根据定期存款收益权受让方认可的市场价格调整。

因此,传统的定期存款产品提前支取只能获得活期存款利息,但一些银行或直接通过高息手段锁定负债来源,或通过存款质押和收益权转让形式,将存款产品“改造”成高息活期。

对于定期存款收益权转让,实际上是在存款“一级市场”之下,形成了一个可以交易的“二级市场”。

这类产品有风险吗?

对投资人而言,由于受到《存款保险条例》保护,50万以下存款可保有本金。

对银行而言,资产端的贷款一般有将为固定的贷款期限,但互联网类型的银行的资产端产品多为“循环贷”,这也是当前互联网金融中,贷款业务的主要展业方式,也就是在一定期限内给予一定的信贷额度,随借随还。这类互联网类型循环贷对借款人的额度一般在几千至几万元之间,期限一般较短。如微众银行12月16日披露微粒贷笔均贷款8100元。

对金融机构而言,如果规模过大,在出现巨额申赎的极端情况下,有可能使得金融机构面临流动性压力。

因为,定期存款是对未来期限、成本确定的预期,可以使得金融机构从容安排未来的流动性。定期存款活期化或高息活期存款,一是活期存款流动性较大(但可以通过高息锁定高收益偏好客户),二是定期存款活期化申赎压力较大的情况下,银行未来面临的流动性的不确定性增大。如果找不到第三方服务机构承接定期存款收益权转让,投资人会出现短期内无法赎回的可能性。一旦出现此种极端情况,会打击银行的品牌,甚至造成“挤兑”问题。

意义在哪里?

从部分银行实践来看,一些拥有较高收益资产定价能力的银行,已经提高定期存款、大额存单收益率,来获取长期稳定负债来源,部分银行则通过存款收益权转让等方式,实现定期存款的活期化,达到“类货基”的T+0申赎效果。

这意味着,由于揽储越来越难,一些中小银行、特别是“小微银行”在利率“半市场化”情况下的经营已经面临难题,迫切需要推进完全的利率市场化进程,让银行在客户分层、产品差异化的基础上竞争。

监管应当实时推进全面的利率市场化,建立一个监管良好的存款二级市场,将大额存单、定期存款等收益权转让纳入到监管范围之内,而非让其在金融机构同业间零星的转让。通过有序的管理,可有效避免金融机构的流动性压力难题的产生。

参考

(编辑:李伊琳)