业绩变脸、获利靠理财 汇金科技经营一年不如一年真相细思极恐

募投项目进展迟缓,闲置募集资金创造的理财收益却远超日益萎缩的主营业务净利润,上市不到两年,汇金科技(300561.SZ)便陷入了“王小二过年一年不如一年”的尴尬境地。

作为银行实物流转内控风险领先的供应商,2016年11月登陆创业板的汇金科技受到了资金的热烈追捧,包括上市首日一共拉出了15个涨停板,股价创出了148.5元/股的高价。

而今股价仅有13.4元/股,复权后也仅有40.5元/股左右,尚不及上市之初的零头。

21世纪经济报道记者调查发现,上市前,汇金科技非经常性损益对利润贡献几乎可以忽略不计,到了今年前三季度,却沦落到严重依赖“非经常性损益”提高净利的地步,其陷入困境的突出表现为理财收益远超扣非后净利润。

需要指出的是,汇金科技理财投资竟然全部源自IPO募集资金。

近日,汇金科技董事会审议通过了将不超过2.5亿元的闲置募集资金进行现金管理,而其实际募资金额仅有3.33亿元。

这表明,汇金科技要继续将不近八成募集资金用于理财。

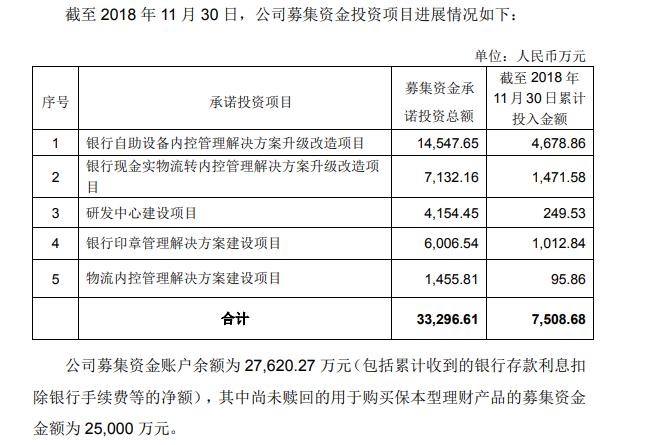

随之而来的问题是,汇金科技上市时承诺的募投项目建设迟迟没有进展。截至11月30日,汇金科技上市满两年,仅有约22.5%的募集资金投入募投项目。

12月26日晚间,汇金科技公告称,今年至今获得政府补助共计1986.95万元,已全部到账。这样一来,其2018年又有了一笔“非经常性损益”到账,并为其净利润做出贡献。

21世纪经济报道记者曾于12月17日将采访提纲以邮件方式发至汇金科技,且期间多次致电其董秘电话,均无人接听,截至发稿,公司一直未予回复。

那么,在汇金科技日益落魄的背后到底隐藏着什么样的秘密?

上市前高毛利远超同行疑云密布

汇金科技主营业务为基于银行现金、票据、印章等实物流转内控风险管理整体解决方案,对银行高度依赖。

汇金科技所处的行业整体规模并不大,不过其上市前的毛利之高让人咂舌。招股书显示,2013年-2016年1-6月,其主营业务毛利率分别高达74.45%、77.97%、74.23%和75.17%。其毛利主要由银行现金留转内控系统收入和银行自助设备现金管理系统收入共同组成。

这一毛利表现远高过同行汇金股份(300368.SZ)、银之杰(300085.SZ)、绿盟科技(300369.SZ)、三泰控股(002312.SZ)等。具体高出情况如下表:

高毛利之下,汇金科技的净利润在上市前也表现出色,且逐年增加。2013年-2016年上半年,汇金科技的净利润分别为4392.6万元、6092.67万元、7097.3万元和5259.82万元。

其上市前业绩规模显示,汇金科技无疑属于“袖珍型”IPO公司。在上市前的2016年6月末,总资产仅有2.88亿元,当年上半年营业收入只有区区1.16亿元。如果没有高毛利率支撑,能否通过IPO审核亦未可知。

耐人寻味的是,汇金科技的高毛利甫一上市就开始迅速下滑。

2017年,汇金科技主营业务毛利率从上市前的75%下降至69.22%,2018年前三季度其毛利率更是滑至53.18%。此外,其净利率、加权净资产收益率等均出现了大幅下滑。

业绩爆发变脸发生时点细思极恐

监管层对上市首年即亏损的上市公司及保荐机构十分严厉。

比如,其中一个监管之法就是发行人上市当年营业利润比上年下滑50%以上或者上市当年即亏损的,证监会将自确认之日起即暂不受理保荐机构推荐的发行申请,并移交稽查部门立案稽查。 此前的隆基股份(601012.SH)、高斯贝尔(002848.SZ)等均因上市当年就亏损就被立案调查。

因此,很多新股、次新股千方百计得不出现上市当年便亏损的风险局面。

汇金科技2016年11月上市,2016年年报是其上市后首个成绩单。当年其营业收入为2.18亿元,同比增加28%;净利润为7886万元,同比增加11.11%;扣除非经常性损益的净利润为7530万元,同比增加18.4%。

结合其招股书报告期内的表现,汇金科技2016年的表现算是延续了之前的增长节奏。可是自2017年之后,也就是从上市第二年,其主营业务就开始下滑。

2017年,汇金科技营业收入2.42亿元,同比增10.99%;净利润7972.47万元,同比增1.09%;扣除非经常性损益的净利润为5818.86万元,同比减22.72%.

今年前三季度,汇金科技营业收入1.35亿元,同比减0.29%;净利润为1585万元,同比减64.14%;扣除非经常性损益的净利润为249.3万元,同比减91.88%。

更糟糕的是今年第三季度,扣除非经常性损益的净利润为-407.7万元,同比大减249.68%;净利润为123.55万元,同比大减81.07%.

对于前三季度业绩大降的原因,汇金科技在公告中解释称,“由于部分新产品、新业务尚处于拓展阶段,导致综合毛利率下降;同时,公司 引进高素质人才,加大研发投入,推进体系建设工作,研发及其他管理费用较 上年同期有所增加,导致归属于上市公司股东的净利润下降。”

近八成募资搞理财募投项目真实性存疑

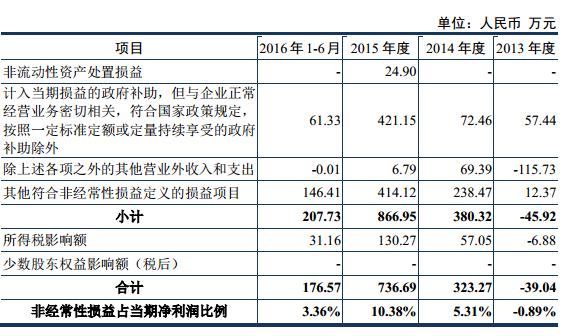

上市前,汇金科技的净利润根本不靠“非经常性损益”来提高。

在两年前的招股书中,汇金科技表示,“报告期内,非经常性损益金额对公司各年度净利润影响较小。报告期内公司各年度非经常性损益的增减变动对公司的持续盈利能力与成长性无实质性影响。”

以下为汇金科技招股书报告期内的非经常性损益情况:

尴尬的是,上市后,汇金科技就严重依赖“非经常性损益”来提高净利润。

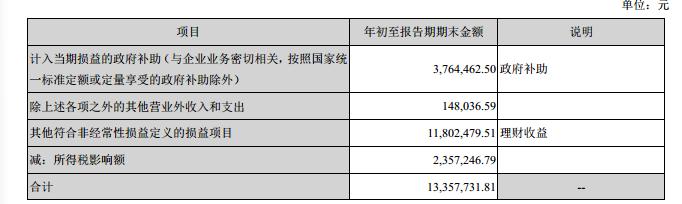

三季报显示,今年前三季度,汇金科技的理财收益为1180.25万元,加上政府补助的376.45万元等,非经常性损益达到1335.77万元,远超其扣非后净利润249.27万元。

以下为前三季度非经常性损益情况:

此外,在高额理财收益的助力下,其本已亏损的第三季度扣非后净利润扭亏为盈。

21世纪经济报道记者调查发现,汇金科技千万理财收益的本金来源主要来自募集资金。

当初上市时,汇金科技拟将3.33亿元募集资金投入银行自助设备内控管理解决方案升级改造项目、银行现金实物流转内控管理解决方案升级改造项目等5大项目。

然而,截至今年11月30日,5大募投项目合计投入资金仅有7508.68万元,占总募集资金的22.5%;2.5亿元的募集资金被用于购买保本型理财产品,尚未赎回。

上市两年,募投项目进展如此迟缓,巨额募集资金却被拨入理财市场,这一做法令人匪夷所思

汇金科技12月10日召开董事会审议通过,同意公司使用不超过2.5亿元闲置募集资金和不超过2亿元的自有资金进行现金管理,相关决议自股东大会审议通过之日起12个月内有效。

这也意味着,汇金科技要继续“铁了心”的将75%的募集资金用于理财,而另一方面则意味着上市时承诺的募投项目难以取得实质进展。

彼时在招股书中,汇金科技是这样阐述募投项目的必要性:

再看彼时董事会认为的融资必要性和合理性:

如今从迟缓的投入看来,汇金科技的募投项目没有彰显他们口中的“必要性”,这令人对其IPO募集资金投资项目的真实性必要性心生疑虑。

12月25日,汇金科技公告了保荐人国都证券关于公司2018年度现场检查报告,其认为“募集资金不存在第三方占用或违规进行委托理财,不存在未履行审议程序擅自变更募集资金用途、暂时补充流动资金、置换预先投入、改变实施地点等情形,未在承诺期间进行风险投资;募集资金使用与已披露情况一致,项目进度、投资收益与招股书等相符;募集资金项目实施过程中不存在重大风险。”

(编辑:朱益民)