非凡2018:九成股下跌, 市值缩水27.60%,记忆泪目

2018年的资本市场,波云诡谲。

这一年,沪指大跌24.59%,沪深300指下跌25.31%,创业板指下跌28.65%,沪指两度击穿2500点,受宏观经济下行、贸易摩擦、美股大跌、新兴市场危机等因素影响,A股亦陷入剧烈动荡。

3584家上市公司中,仅有295家企业实现上涨,占比仅为8.27%,倘若剔除今年以来上市的新股,2018年实现上涨的个数数量将降至220只,占比为6.35%。

由于股价持续低迷,A股市场爆发了大规模股票质押触及平仓线的风险,国资纾困成为下半年热门词汇;资管新规落地、并购重组松绑、回购条款修订、停复牌机制完善、退市制度推行,也对资本市场的投资逻辑带来新的影响。

纵观2018年的证券市场,“价量齐跌”或是交易情况最好的总结。

上市公司总市值缩水27.60%、17个证监会行业股价大跌,平均市盈率低至13.14;成交量大幅走低,成交金额下降19.18%,两融余额明显下滑;可转债逆势崛起,却难以挽救总融资规模,IPO、增发融资大不如前。

但在这一危机背后,转机也慢慢显现,针对市场质押风险情况,一行两会联手“排雷”,证监会出台措施鼓励地方政府管理的各类基金、合格私募股权投资基金、券商资管产品分别或联合组织新的基金,帮助有发展前景但暂时陷入经营困难的上市公司纾解股票质押困境;

银保监会允许保险资金设立专项产品参与化解上市公司股票质押流动性风险,不纳入权益投资比例监管;人民银行牵头推出相关债券融资支持工具、股权融资支持工具等措施。

深圳、北京、东莞等各地地方政府也纷纷出动设立纾困平台。

根据太平洋证券数据显示,目前股权质押纾困已初见成效,具体表现为:高质押(质押比例50%以上)个股数量减少至146家;高爆仓风险(即质押期间股价跌幅40%以上)未解压市值占比减少至47.9%;从爆仓风险个股来看,各行业的爆仓风险均有缓和;股权质押到期风险在2019年有望边际缓解,预计质押到期规模约2.4万亿,小于2018年的2.6万亿。

并购重组、上市公司回购等制度改革效果显现。今年以来,证监会采取多项措施支持上市公司发展,包括支持上市公司股份回购,减少简化上市公司并购重组预案披露要求,试点定向可转债,适度放宽上市公司再融资要求等,股份回购和再融资规模有望在明年创下新高。

退市、停复牌等制度改革推进基础制度建设。今年7月,证监会出台修改退市制度的决定,11月沪深交易所落地重大违法强制退市规则,被称为“史上最严退市新规”,长生生物强制退市程序随即启动。同时,停复牌制度改革出台,剑指困扰A股市场多年的任性停牌乱象。12月28日,沪深两市停牌公司仅有24家,较去年底的220家大幅较少。

21世纪经济报道记者拟对市场市值、PE估值、成交统计、融资融券规模、公司行业涨跌幅、IPO及再融资等总量数据进行统计分析,试图全方位揭示中国股市剧烈动荡的生动图景。(数据来源:wind)

一.总市值缩水27.60%

2018年A股市场表现并不乐观,上市公司股价大面积面临回调,市值缩水较为普遍,市盈率也一降再降。

尽管今年新增上市公司家数105家,总股本规模较去年的近四千亿股,但总市值却缩水了17.44万亿元,降幅高达27.60%,市盈率也从2017年的19.51倍降至13.14倍。

图表一:A股近四年来市值、市盈率变动

具体到各行业来看,19个证监会以及行业中,仅有1个行业2018年总市值微增,卫生和社会工作2018年总市值同比增长1.48%。剩余十七家企业市值下降,其中水利、环境和公共设施管理业总市值下降幅度最大,为42.33%。

图表二:2018年A股各行业市值、市盈率变动

二.成交规模下降19.78%

不仅仅是上市公司市值及市盈率在缩水,A股市场成交量也较去年大幅走低。

2018年A股总成交股数为8.12万亿股,成交金额为89.65万亿元,而去年同期成交股数和成交金额分比为8.71万亿股和111.76万亿元,成交股数和成交金额同比分别下降6.77%和19.78%。

图表三:成交统计

分行业来看,19个证监会行业中,有15个行业成交额较去年出现下滑,其中下降幅度在超过三成的行业有5个。降幅最大的交通运输、仓储和邮政业,成交额同比降幅高达42.88%。

图表四:各行业成交统计

2018年,A股两融余额较去年也出现一定下滑,截至2018年12月28日,两融余额合计7621.68亿元,占A股流通市值的2.17%,两融交易额为7.75万亿,占A股成交额的8.66%。

而去年同期,两融余额为10262.64 亿元,占A股流通市值的2.30%,两融交易日为10.57万亿元,占A股总成交额的9.45%。

2018年两融交易余额和交易额较前三年均出现大幅下滑,其中两融余额同比2017年下滑幅度25.73%,两融交易额同比2017年下滑幅度为26.72%。

图表五:近四年两融规模分析

三.IPO及再融资低迷

2018年以来,由于金融去杠杆、并购重组收紧、IPO策略调整,融资规模也大不如前,2018年通过资本市场融资企业家数仅为508家,融资金额1.21万亿,较去年1.72万亿下降了29.65%,但单个企业融资规模大幅提升,市场资金向头部企业聚集。

其中,IPO大幅放缓,今年以来新股上市企业仅为105家,较去年的438家下降76.03%,IPO融资规模也惨遭腰斩,为1378.15亿元,同比下降40.11%,但尽管量在变少,但今年大单频出,仅“巨无霸”工业富联一家融资规模就突破了271.20亿元,中国人保位居第二,IPO融资60.12亿元。

增发融资也较为低迷,2018年增发融资规模合计为7,503.52亿元,而去年同期为12,705.31亿元,下降40.94%,受重组新规限制,今年参与增发融资的上市公司数量也从去年的540家降至266家。不过近月来证监会不断出台政策松绑并购重组,明年重组有望再次回升,增发融资规模或将大幅提高。

此消彼长,可转债作为创新型融资方式,监管层大幅鼓励可转债融资,2018年可转债融资规模较往年大幅上升,77家上市公司发行可转债融资1071.10亿元,同比上涨77.71%。

图表六:股权融资规模概览(亿元)

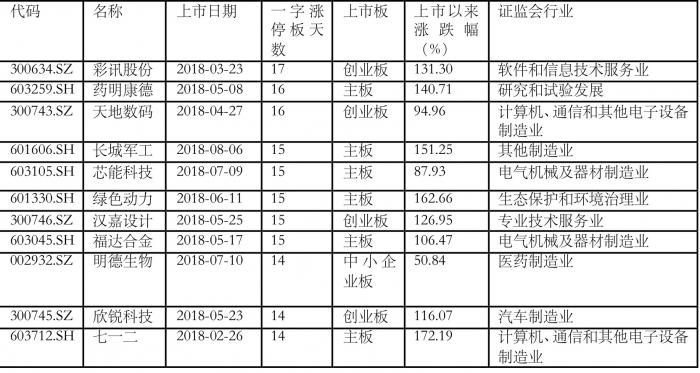

由于市场持续低迷,IPO创富效应也大不如前,2018年以来上市的105只新股中,除了2家2018年12月28日上市的股票未打开涨停板外,其余103家企业平均连板数量仅为7.67天,而2017年上市新股的平均连板数量则为9.43天。

2018年仅29家上市公司连续涨停板天数达到10天及以上,其中涨停板数量最多的上市公司是彩讯股份,连板数量为17天,其次是药明康德,连板数量为16天。

图表七:新股上市后市场表现(连板TOP11)

除了上述“佼佼者”之外,也有新股“出师不利”,如今创集团、养元饮品等6家企业上市。仅一天就打开涨停板,另外有28家上市新股目前已经跌破发行价,其中不乏工业富联、鹏鼎控股等行业龙头企业。

表格八:破发企业跌幅TOP10

四.九成个股下跌

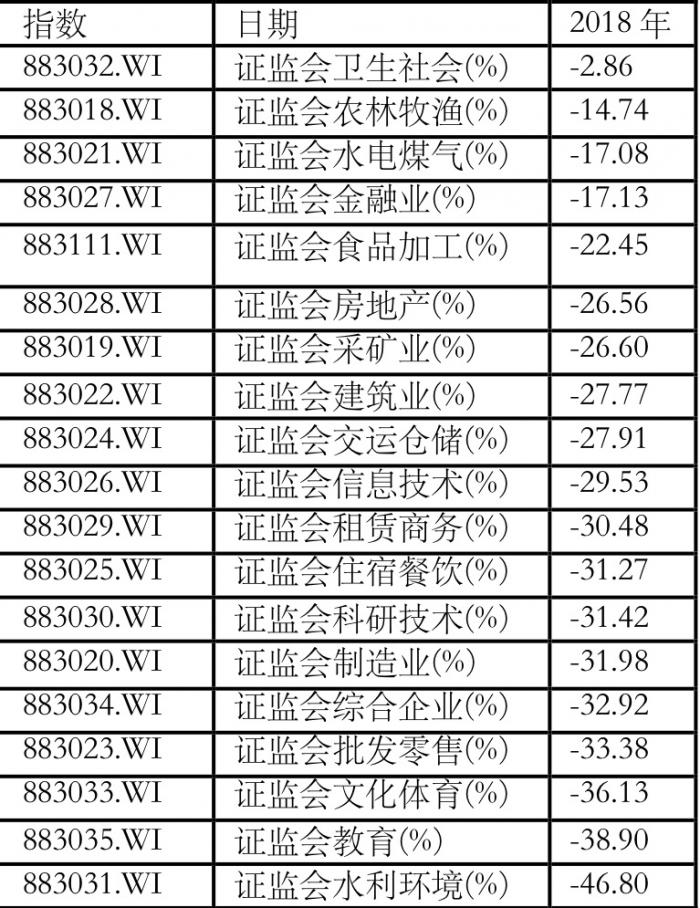

从行业表现方面,2018年证监会19个大类行业指数无一上涨,其中证监会水利环境指数跌幅达到46.80%位居榜首,其细分领域中证监会生态环保指数、证监会废弃资源综合利用指数均惨遭腰斩,跌幅为51.61%和51.13%。

图表九:证监会行业涨跌幅排行

从个股表现来看,2018年,实现股价上涨的个股数量仅294只,占比8.44%,倘若剔除今年以来上市的新股,实现上涨的个数数量将降至219只,占比为6.29%。与此同时,跌幅超过20%的个股数量占比则超过75.70%。

图表九:个股涨跌幅分布

五.牛熊榜单

剔除今年上市的新股,中石科技成为2018年“牛股之王”,累计涨幅达298.38%,一骑绝尘,远超第二名卫宁健康85.84%的涨幅。除了新股光环,中石科技股价暴涨更多是受益于5G行业的景气及其亮眼的业绩。

在涨幅榜中排名第二的是卫宁健康,由于具有良好的业绩,以及阿里入股两大光环,卫宁健康今年以来涨85.97%。卫宁健康公布的2018年三季报显示,前三季度营业收入9.25亿元,同比增长34.19%;归属于上市公司股东的净利润1.93亿元,同比增长44.12%。而在今年6月,蚂蚁金服战略入股卫宁健康与其子公司卫宁互联网,并与卫宁健康签署框架合作协议,有望与公司医疗信息化与“4+1”创新业务形成良好协同。

在涨幅榜中排名第三的是亚夏汽车,受益于中公教育借壳概念,2018年累计涨幅高达81.29%

图表十:2018年十大牛股

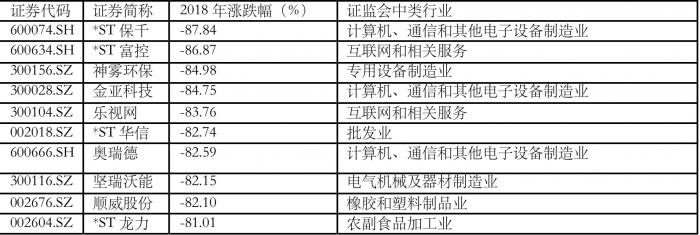

熊股榜单则被基本面每况愈下,公司治理不规范,资金链存在风险、存在退市风险的个股占据,其中*ST保千成为“熊股之王”,累计跌幅达87.84%。神雾环保、乐视网、坚瑞沃能也均有上榜。

图表十一:2018年十大熊股

(编辑:朱益民)