A股商誉爆雷地图:61家上市公司减值中小创占85% 跨界并购七大“时髦”行业遭滑铁卢

继股票质押密集爆雷之后,商誉成为悬在A股头上的“达摩克利斯之剑”。

继股票质押密集爆雷之后,商誉成为悬在A股头上的“达摩克利斯之剑”。

随着业绩预报的密集披露,到处可听到剑落泡破的迸裂之声。令人惋惜的是,其中不乏一些A股传统意义上的“优等生”。

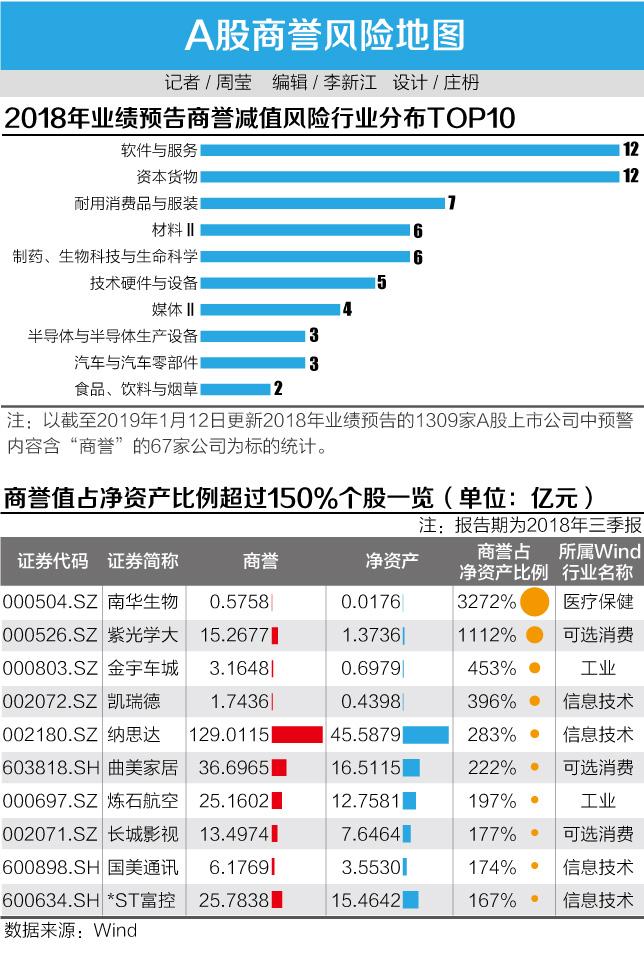

据21世纪经济报道记者统计,截至1月11日晚间,共计1309家上市公司披露2018年业绩预告,占比近四成。其中,有61家上市公司提示了商誉减值风险,中小创上市公司占比高达85%。

虽然目前有商誉减值风险的上市公司占比并不高,但是不排除一些“大雷”仍被摁着。

“我了解的很多有商誉‘大雷’的上市公司,都还在摁着没动,估计会到1月底披露,那时候刚好也快到春节了,关注度应该会低些。”1月11日,深圳某上市券商并购人士对21世纪经济报道记者透露。

前几年疯狂并购累积的巨额商誉,令很多上市公司站在了十字路口:生还是死?如何生成为难题,不少上市公司经历巨额减值后,已经徘徊在退市边缘。

仔细剖析商誉减值的现状以及原因,其实在最终暴露商誉黑洞前,早有预兆。业内人士建议,近期,对跨界收购时髦行业的上市公司要重点规避。

商誉爆雷地图

1.45万亿商誉横亘在资本市场上,如鲠在喉。

证监会、财政部等多部委频频关注商誉风险,近日商誉是减值测试还是摊销的话题再度引爆市场。最终证明只不过是专家研讨意见,商誉处理仍按现行规则。

按照现行会计准则处理的最低要求就是至少在每年年终进行减值测试,绝大多数企业都选择在年报中披露。商誉有可能成为压倒某只本已脆弱的个股的最后一根稻草,有很多双眼睛都在盯着2018年年报。

数据显示,截至1月11日,有61家上市公司在业绩预告中专门提示了减值风险,中小创占比高达85%,其中不少已提示是“巨额”,亦有不少被商誉减值拖累至上市以来的首亏。

“虽然实际发生减值的上市公司占比不大,但是金额巨大。一旦发生减值,对部分上市公司的净利润拖累严重。尤其是创业板,净利润本来就不高,往往减值金额巨大,给大家的印象很差。”1月10日,南方某上市券商首席策略分析师对21世纪经济报道记者表示,此外,上市公司对商誉减值的主观能动性太强,最终能暴出来多少还是未知数。

从行业分布看,电气、计算机、传媒、商务服务成为商誉减值的重灾行业。比如,和晶科技(300279.SZ)、日出东方(603366.SH)、飞乐音响(600651.SH)等电气上市公司均因商誉减值出现上市以来的首亏;协鑫集成(002506.SZ)、万润科技(002654.SZ)等计算机上市公司则因商誉减值出现了巨额亏损;此外,*ST巴士(002188.SZ)、联建光电(300269.SZ)等传媒上市公司也因商誉减值出现巨额亏损。

从披露商誉减值预计金额的情况看,受并购子公司拖累最严重的当属宁波东力(002164.SZ)。2018年12月28日,其披露了2018年业绩修正公告,预计亏损24.5亿-26.5亿元,而在去年三季报中其预计亏损32亿-33亿元。巨亏原因主要是其2016年收购的深圳年富供应链财务造假、资不抵债破产导致全额计提商誉减值,包括计提商誉减值17.17亿元以及年富供应链产生的超额亏损7.24亿元。

“年富供应链正在走破产清算的程序,当时重组时是国信证券做的尽调,如果发现问题就不会是现在这样子的。公司传统的制造业务去年有所增长,年富供应链的事情对公司的融资如果有大影响会发公告的。”1月11日,宁波东力证券部人士对21世纪经济报道记者表示。

如果不收购年富供应链,宁波东力最近几年就会有逾1000万的利润,虽然不多,但也没什么大风险。如今在年富供应链的拖累下,宁波东力恢复往昔的健康并非易事。

此外,受并购标的拖累严重的还有并购标的涉嫌造假的A股“优等生”长园集团(600525.SH)、拓维信息(002261.SZ)、广博股份(002103.SZ)、银禧科技(300221.SZ)等。

对于并购标的业绩涉嫌造假会不会遭遇监管层调查?长园集团证券办人士对21世纪经济报道记者表示,“这个无法判断。”

一个个商誉“大雷”让不少上市公司步入生死关口,怎么渡过难关?比如身为创业板的金龙机电(300032.SZ)、先锋新材(300163.SZ)2018年是续亏。

“如果并购标的毫无起色,且挽救成本过大,我们会建议公司一次性全额计提,彻底洗一次大澡,为以后年度复苏打下基础。此外,对一些跟主业无关的并购资产,应及时砍掉。”上述并购人士表示,就他了解的情况看,很多上市公司也准备这样做。

时髦行业“滑铁卢”

有果必有因。

“今年一季度,商誉无疑是市场最大的雷。过去几年的并购高峰,2018年是承诺集中到期的一年。去年的宏观环境、金融环境、政策变化等多种因素叠加,使得一些行业比如环保、PPP、光伏、汽车、游戏、影视等受影响较重,再加上供给侧结构性改革之下,一些行业的原料成本高企,导致承诺难以完成。”上述并购人士对21世纪经济报道记者表示。

按照其逻辑,这还不考虑有业绩造假的因素,有很多上市公司的并购标的尽管完成了三年业绩承诺,但是承诺一到期,业绩就出现大滑坡甚至亏损,这种情况下也只能计提减值,不仅蚕食利润,也成为资产黑洞,不排除有业绩造假嫌疑进而被立案调查的风险。

21世纪经济报道记者梳理发现,导致并购标的商誉减值的因素主要集中在政策变化、行业环境、海外因素等,而且从并购性质看,跨界收购是风险高发区。

从并购标的所处的细分行业看,PPP、半导体、游戏、营销、光伏、汽车、影视等成为业绩下滑导致减值的七大集中行业,这些行业去年受到监管政策变化、去产能、海外等因素的明显影响。涉及的上市公司包括并购半导体公司的大港股份(002077.SZ)、跨界并购PPP公司的飞乐音响(600651.SH)、并购游戏标的的游久游戏(600652.SH)、掌趣科技(300315.SZ)等,以及并购海外子公司而有商誉减值风险的先锋新材(300163.SH)、焦点科技(002315.SZ)等。

比如,常铝股份(002160.SZ)将2018年业绩下修到亏损3.8亿元-4.5亿元,同比下降323%-365%。下修的主要原因便是其10亿跨界收购的上海朗脉洁净技术股份有限公司(下称“上海朗脉”)存在减值。

早在2018年三季报中,常铝股份预测2018年盈利7500万元-14000万元,同比减少17.95%-56.05%。短短两个月,为什么就以上海朗脉减值为由大幅下修业绩且巨亏?

“公司是根据经营情况和行业情况做的判断。上海朗脉的原材料比如钢材,成本上涨幅度很大,去年一年上涨了有50%。他们签合同的总额一般是定的,但是工期比较长,一般2-3年,做的过程中原材料就出现了大幅上涨,导致利润大幅缩水。”1月10日,常铝股份证券部人士对21世纪经济报道记者表示,后期原材料应该上涨没那么快,公司也在努力多拿些订单。

在目前曝出商誉“大雷”的上市公司中,并购性质多属于跨界并购,比如宁波东力、常铝股份、飞乐音响、大港股份等,均跨界收购了比较“时髦”的行业资产。

“跨界收购、高估值收购、商誉占净资产比例较高的上市公司建议规避。这三个特征其实有紧密的关联,一般讲,跨界收购的资产比较时髦,估值也就居高,因此商誉就高,导致占净资产比例也高,风险抵御能力下降。”上述并购人士指出,简单概括讲,就是近期对跨界收购的上市公司一定要规避。

因此,上述并购人士也建议,“监管层需继续加大力度严管跨界并购。一方面,事实证明,跨界并购是商誉减值易发的并购,且金额较大;第二,很多上市公司跨界并购时髦行业的动机不纯,以做高股价为主的市值管理导向;第三,少数公司诚心通过跨界并购转型,但是缺乏对新行业的了解,容易受骗,不仅遭受业绩拖累,还可能面临调查处罚的风险。”

(编辑:李新江)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。