2013年的两颗雷相继爆炸,1.5万亿商誉的前世今生

2013年5月,上交所、中证登联合发布《股票质押式回购交易及登记结算业务办法(试行)》,券商股权质押驶入快车道,发展速度超出预期,2016年到达巅峰,涉及市值2.76万亿。

还是2013年,并购重组也迎来春天,监管层推动消除跨行业、跨地区、跨所有制并购重组的障碍,支持并购重组方式创新,丰富并购重组支付手段,到2015年,3800家公司涉及并购重组,最终形成了1.45万亿商誉。

2018年下半年到2019年初,经济周期的下行,风险开始暴露,股权质押地雷阵和商誉地雷阵相继引爆。质押危机在纾困资金驰援、金融F4喊话后刚刚解除警报,1.45万亿悬顶的商誉大雷又“不攻自爆”。

商誉的前世

2013年肖钢担任证监会主席时期,立推资本市场并购重组机制改革,推动消除跨行业、跨地区、跨所有制并购重组的障碍,支持上市公司特别是国有控股上市公司通过资产注入、引入战投、吸收合并、整体上市等多种方式做优做强,支持并购重组方式创新,丰富并购重组支付手段,如定向发行可转换债券等。

并购重组在一定程度上推动了上市公司实现跨越式发展,但是也有不少公司堆砌了一个大型并购泡沫。

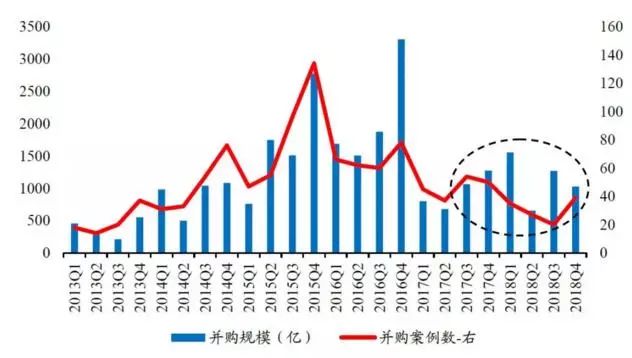

金融界《解密》统计,上市公司的并购热始于2013年,当年涉及公司1498家,接下来两年如火如荼,升至2360家、3809家。直到2016年刘士余上任,严控并购重组,严打投机借壳,热潮才开始降温,涉及公司降至2082家,下降了46.73%。

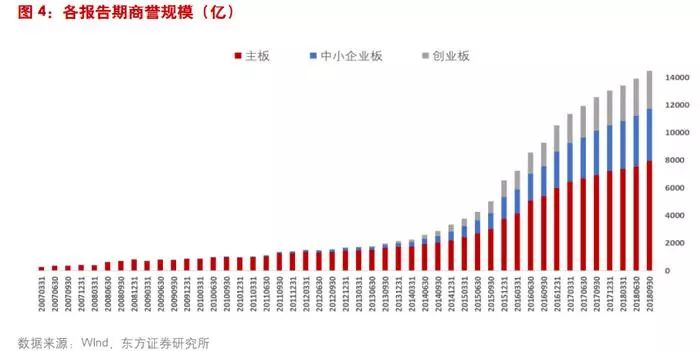

上市公司通过外延式并购,商誉出现了爆发式的增长,中小创最为惊人。据西南证券统计,中小板商誉从 2013 年的 255 亿元,增加到当前的 3800 亿元,上涨近 14 倍;创业板则从 150亿元上涨到目前的 2700 亿元,涨幅达17 倍。随着并购的放缓,A股的商誉也趋于稳定,总额约1.45万亿。

截止去年三季报,2070家公司存在商誉,其中558家公司的商誉对资产占比超过10%,149家公司的商誉对资产占比超30%,21家公司的商誉占比超50%,5家公司的商誉占比超60%。排名靠前的有星普医科、顺利办、众应互联、高升控股、迅游科技、天舟文化、掌趣科技、天润数娱、联建光电、天神娱乐等。

另外约20家上市公司商誉占市值超过50%,排名靠前的有海航科技、曲美家具、众泰汽车、高升控股、科达股份、联创互联、立思辰、华闻传媒等。

商誉减值元年

1.45万亿商誉中,主板、中小板、创业板比例大体在7:3:2。其中,主板商誉7949亿元,中小板商誉3774亿元,创业板2761亿元。

但值得注意的是,在过去几年商誉的堆砌并未对应着高减值。2014年、2015年商誉减值均不过百亿。专业人士解读称,虽然并购承诺是细分到每一年的,但一般到业绩承诺到期之后才会进行商誉计提。这也就是说,业绩承诺期间虽然部分公司会进行减值测试,但大多不会进行计提。而且即便是业绩承诺没达标,也不会在报告期进行及时计提,而是会在未来通过现金流的折现等来维持商誉账面价值。

但2017年开始,A股商誉减值规模骤增至366亿元。其中,主板减值136亿元,中小板减值105亿元,创业板减值125亿元。到了2018年年底,商誉这颗地雷再也包不住了。

分析原因来看,2015年A股上市公司并购重组正如火如荼,当时存在大量的3年业绩对赌。如今3年业绩承诺期限已到,看似偶然的商誉减值雷其实有其发生的必然性。东方证券统计称,从2012年到2017年,在签署对赌协议的并购案例中,实际利润低于承诺利润的案例正在迅速上升。2015年有88例,2017年已走高至266例,2018年作为不少并购业绩承诺对赌期的最后一年,业绩不达预期的案例预计将继续走升。

此外,月初财政部会计准则委员会就“商誉及其减值”进行的讨论也促成了商誉的一次性“炸雷”。专业人士表示,上市公司与其将天量的商誉在未来分摊到若干年影响每年利润,倒不如一次性将商誉计提减值,拿2018年利润为代价换取未来几年相对平稳的财务报表。

截止年底,可以看到的是,不少上市公司大有借宏观下行、业绩下滑、估值洼地等对商誉进行一次性处理,引发上市公司之间的彼此效仿。目前,天神娱乐、掌趣科技、联建光电、中文在线、慈文传媒、银河电子、皇氏集团、大洋电机、骅威文化、珈伟新能、华录百纳、高升控股、ST中南、人福医药、天龙集团、晨鑫科技等都是商誉减值大户。

并购潮又起?

并购退潮后,延后的商誉雷还没爆完,为了激活市场,并购重组又重新出山。

2018年10月30日,证监会再度发声明称,要创造条件鼓励上市公司开展回购和并购重组。2018年11月1日,证监会又发布了《证监会试点定向可转债并购支持上市公司发展》,表示将继续发挥市场机制作用,创造条件支持各类企业通过并购重组优化资源配置,实现高质量发展。文件公布后,赛腾股份、中国动力、雷科防务相继发布了定向可转债并购的预案。

新时代证券中小盘孙金钜团队表示,2018年并购重组已经重新开始见底回暖了,而且政策的松绑也加速了整个过程。他们表示,随着商誉减值风险的一次性出清,并购重组市场的加速回暖,2019年有望重新成为并购重组的机遇之年,提升企业进行并购重组的风险偏好。

不过一个亟需面对的问题是,在这次罕见的A股财务大洗澡、商誉大减持的甩锅运动中,并购热潮再起会否又是历史的再次重演,新一代证监会主席易会满会否允许五花八门的高溢价并购,这些都是股民想看到的答案。

来源:金融界

(编辑:谢珍)