广发策略丨上周北上资金流入,两融余额上升

作者/广发策略团队

报告摘要

(说明:数据来源于wind数据库,数据更新截止2019年2月17日。)

● 一、股市流动性跟踪

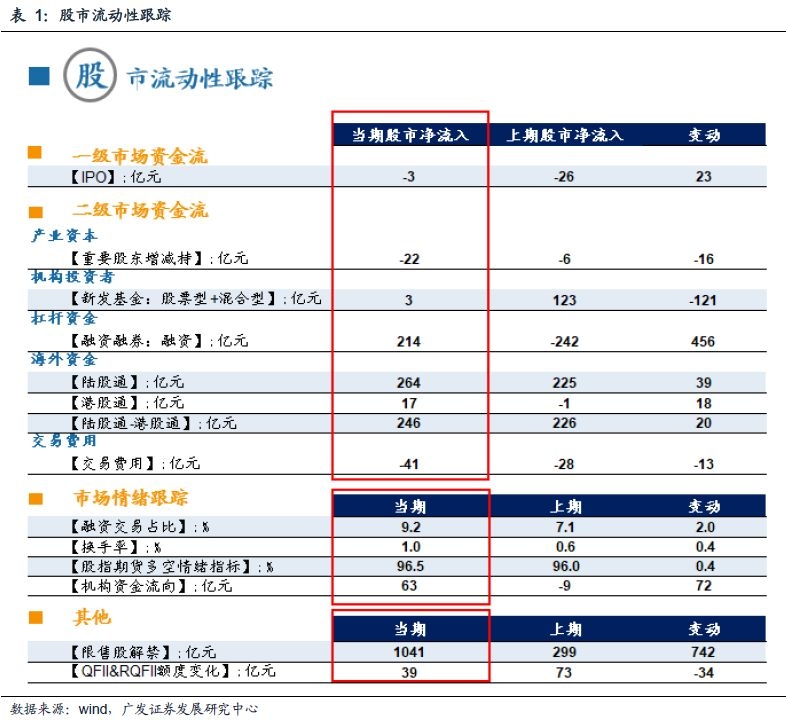

一级市场:上周IPO上市规模3亿元,节前最后一周IPO上市规模26亿元。

二级市场:上周陆股通北上资金净流入叠加两融融资余额上升,A股整体呈现净流入态势。资金流入方面,陆股通北上资金大幅净流入264亿元,两融融资余额增加214亿元,国内新发基金(股票型+混合型)规模3亿元。资金流出方面,重要股东增减持22亿元,交易费用41亿元。

2月(截止2月15日)北上资金大幅净流入319亿元,流入主要集中在食品饮料、家用电器、医药生物等。

投资者情绪:上周融资交易占比9.2%(前一期7.1%),日度换手率1.0%(前一期0.6%),股指期货多/空比例96.5%(前一期96.0%),机构合计挂单买入63亿元(前一期卖出9亿元)。

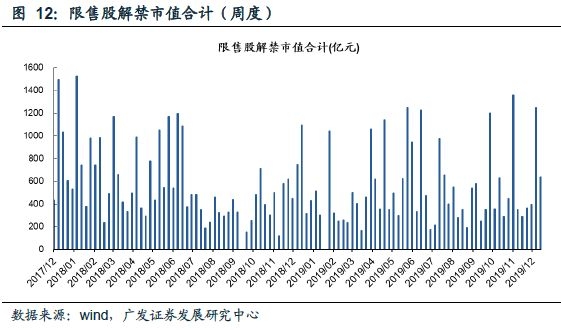

限售股解禁:上周限售股解禁1041亿元,前一期限售股解禁299亿元。预计本周限售股解禁318亿元。

●二、全市场流动性跟踪——“量”:货币投放及派生

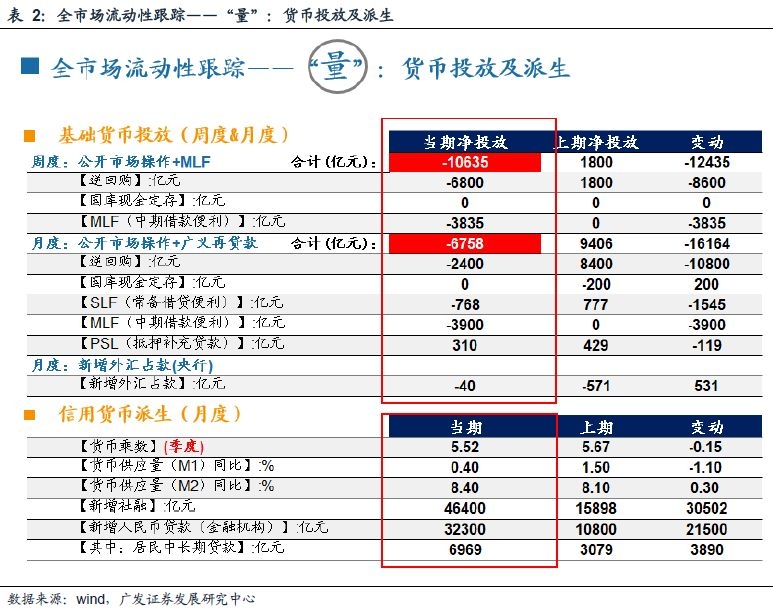

基础货币投放:上周公开市场操作净回笼为10635亿元;1月,公开市场操作和广义再贷款合计净回笼基础货币6758亿元。

信用货币派生:19年1月,M1增速0.4%(前一期1.5%),M2增速8.4%(前一期8.1%);新增社融46400亿元(前一期15898亿元),金融机构新增人民币贷款32300亿元(前一期10800亿元),其中,居民中长期贷款6969亿元(前一期3079亿元)。

●三、全市场流动性跟踪—— “价”:资金利率及汇率

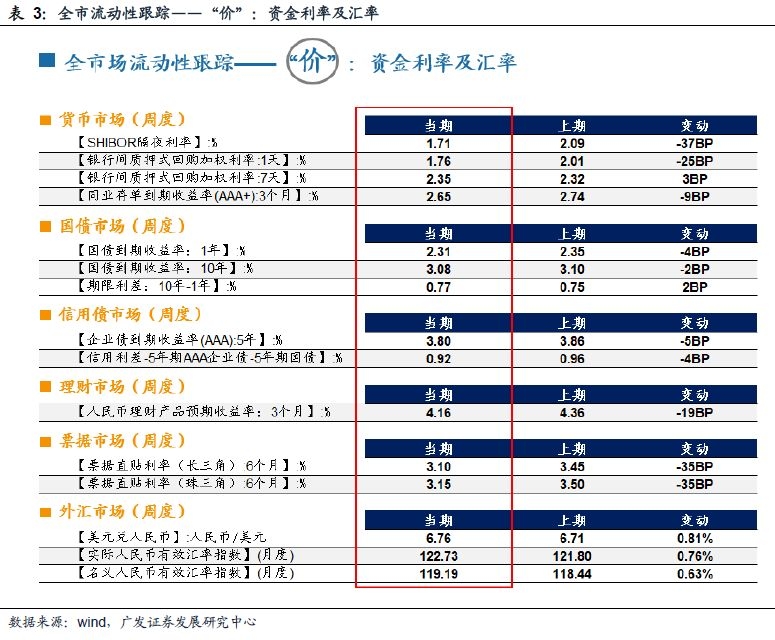

货币市场:上周SHIBOR隔夜利率下行37BP,R007上行3BP;

国债市场: 10Y国债收益率下行2BP至3.08%,10Y-1Y期限利差走扩2BP;

信用债市场: 5Y企业债收益率下行5BP,信用利差收窄4BP;

理财市场:人民币理财产品收益率(3个月)下行2BP;

票据市场:长三角和珠三角票据贴现率均下行35BP;

外汇市场:美元兑人民币汇率上升0.81%,人民币小幅贬值。

● 风险提示:流动性环境出现超预期波动。

报告正文

一、股市流动性跟踪

说明:二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新截止上周日(2019年2月17日)。

1.1一级市场和二级市场资金流

(1)IPO融资:上周IPO规模3亿元,节前最后一周规模26亿元。

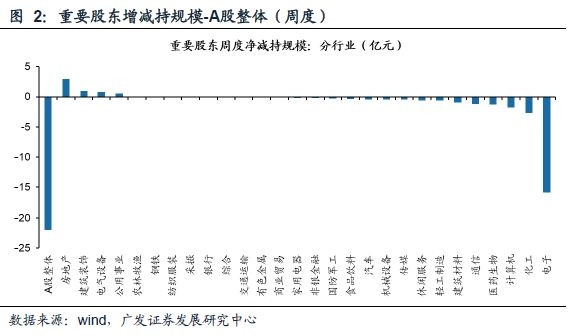

(2)重要股东增减持(A股整体):上周重要股东净减持22亿元,节前最后一周净减持6亿元。其中净增持规模前三分别为房地产、建筑装饰、电气设备;减持规模前三分别为电子、化工、计算机。

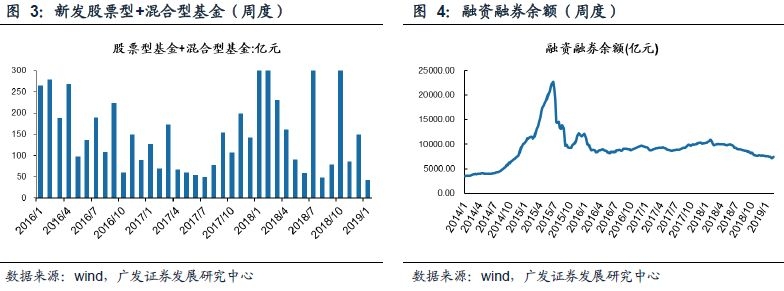

(3)新发基金(股票型+混合型):上周新发基金3亿元,节前最后一周新发123亿元。

(4)两融融资余额:上周两融融资余额为7324亿元,节前最后一周为7109亿元,两融融资余额增加214亿元。

(5)陆港通北上资金流入净额:上周陆股通北上资金净流入264亿元,节前最后一周净流入225亿元。2月(截至2月15日)北上资金净流入319亿元,流入主要集中在食品饮料、家用电器、医药生物等行业。

(6)交易费用:上周为41亿元,节前最后一周为28亿元。

1.2 市场情绪跟踪

(1)融资交易占比:上周为9.2%,节前最后一周为7.1%;

(2)日度换手率:上周为1.0%,节前最后一周为0.6%。

(3)股指期货多空情绪指标:上周为96.5%,节前最后一周为96.0%;

(4)机构资金流向:上周机构挂单买入63亿元,节前最后一周为卖出9亿元。

1.3 其他重要指标跟踪

(1)限售股解禁:上周限售股解禁1041亿元,节前最后一周限售股解禁299亿元。预计本周限售股解禁318亿元。

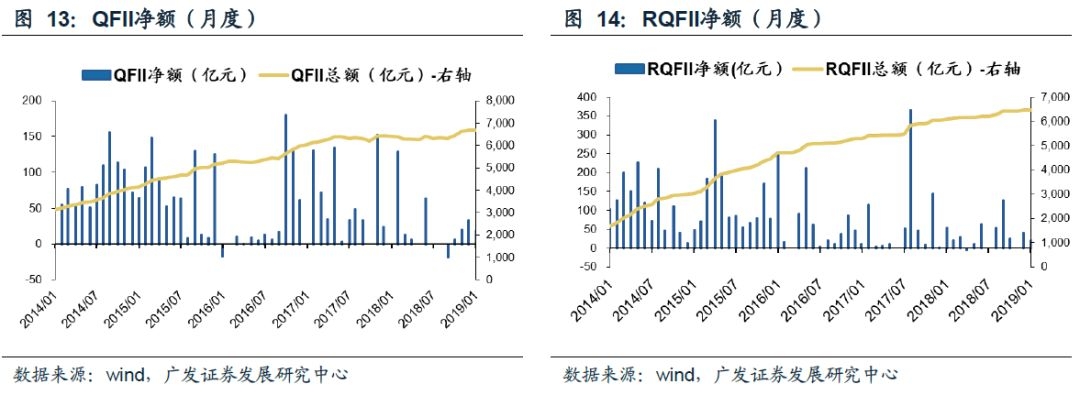

(2)QFII&RQFII净额变化

QFII净额:1月QFII净额增加19亿元,2018年12月净额增加33亿元;

RQFII净额:1月RQFII增加20亿元,2018年12月净额增加40亿元。

二、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场操作净回笼为10635亿元;1月,公开市场操作和广义再贷款合计净回笼基础货币6758亿元。

信用货币派生:2019年1月,M1增速0.4%(前一期1.5%),M2增速8.4%(前一期8.1%);新增社融46400亿元(前一期15898亿元),金融机构新增人民币贷款32300亿元(前一期10800亿元),其中,居民中长期贷款6969亿元(前一期3079亿元)。

三、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周,SHIBOR隔夜利率下行37BP,R007上行3BP,3个月同业存单收益率下行9BP;

国债市场:上周,1年期国债收益率下行4BP,10年期国债收益率下行2BP,期限利差走扩2BP;

信用债市场:上周,5年期企业债收益率下行5BP,信用利差收窄4BP;

理财市场:上周,人民币理财产品收益率(3个月)下行19BP;

票据市场:上周,长三角和珠三角票据贴现率均下行35BP;

外汇市场:上周,美元兑人民币汇率上升0.81%,人民币小幅贬值。

风险提示

1、流动性环境出现超预期波动。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。