央行“其他资产”小异动无碍大趋势,人民币“强币”时代无悬念!!

本文作者:邓海清,华尔街见闻首席经济学家;陈曦,华尔街见闻研究院院长助理

2月19日,人民币兑美元中间价报6.7558,上一交易日中间价报6.7642;18日官方收盘价6.7675。

2月20日开盘,人民币继续走强,在岸人民币兑美元上破6.72关口,最高6.7182。

一、央行“其他资产”科目变动不是人民币升值的原因

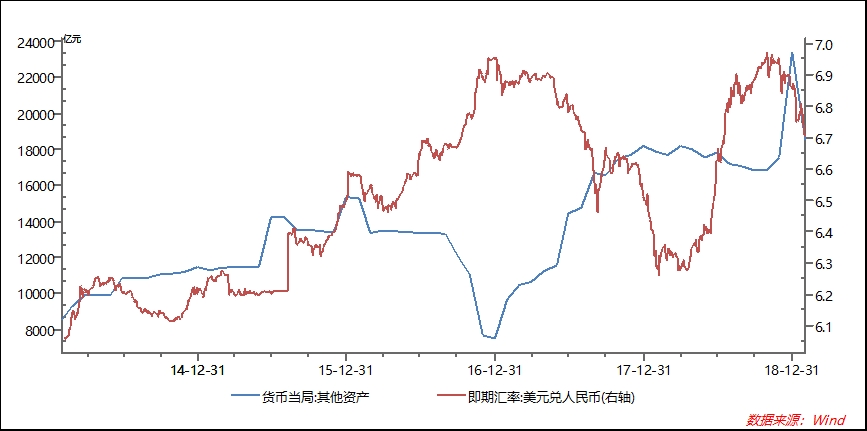

央行新公布的1月份资产负债表显示,1月央行资产负债表中的“其他资产”科目回落至18527.70亿元。

12月其他资产科目由11月份的17530.63亿元暴增至23405.85亿元,央行解释主要是无规律的杂项,但市场猜测可能是央行购买了汇率相关资产做多人民币,并与12月人民币的升值相联系。

现在这种猜测已经被证伪:1月份其他资产科目回落,但人民币继续升值,所以“其他资产”不是人民币升值的原因。

二、广场协议的经验

以广场协议的历史经验为例,在贸易逆差的背景下,美国从上世纪70年代中期开始逐渐转向贸易保护主义,采取单方面贸易制裁措施,以应对欧洲和日本带来的经济威胁。

1985年9月22日,在美国纽约曼哈顿中心的广场酒店,美、日、德、法、英五个国家财政部长和央行行长达成以这个酒店命名的协议——“广场协议”。

协议决定五国政府联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值,以解决美国巨额贸易赤字问题。

日本和德国广场协议达成之后的结果,日元和德国马克持续升值。我们无法说现在与历史有多大相似性,但是市场预期可能如此。

三、2019年人民币“再逆袭”已无悬念

我们在2017年初看多人民币,提出“人民币趋势逆袭”,2017年人民币从6.96升值到6.27。

2018年初,我们掉头看空人民币,提出“人民币贬值至7”,2018年人民币从6.27贬值至6.98。

对于2019年,我们再次掉头,在2019年初提出“人民币再逆袭”,人民币“强币趋势”已经开启,目前人民币兑美元已经升值至2018年7月以来新高,从6.98升值至6.71。

对于2019年,我们认为“人民币再逆袭”,主要理由有三个:

第一,强美元周期可能结束。从长期趋势看,美元周期决定了人民币兑美元汇率。2019年首次FOMC会议鸽派程度远超市场预期,包括暗示暂停加息、不排除重启QE,无论美国经济到底是不是不行了,美联储已经率先不行了,美联储加息基本提前结束,弱美元周期已经开启,这决定了人民币汇率升值的大方向。

第二,人民币汇率对中国经济和货币政策钝化。2018年末,中国经济数据进一步下行,货币宽松显著加码,但人民币汇率却稳中有升,外汇储备也不再减少,表明汇率市场已经隐含了充分的中国经济下行和货币宽松预期;除非中国经济出现严重的超预期恶化,否则对人民币汇率压力已经不大。

第三,国际环境变化有利于人民币升值。2018年受逆全球化影响,人民币汇率受到国际因素影响较大。2018年底以来,国际环境有积极变化,人民币应相应升值。从当前美元指数对应的美元兑人民币汇率应有水平来看,仅仅修复相关性也会导致人民币继续升值。

综上所述,我们战略性看多2019年人民币汇率,人民币单边贬值结束,“强币趋势”可能已经开启!

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。