解疑:为何春节后港股表现不如A股?

21君:今天尽管A股大涨5%以上,但香港恒生指数25日涨143.00点,涨幅0.50%,收报28959.30点。全日主板成交1687.55亿港元。究竟是什么原因?在此分享一篇报告,为你解疑。

春节过后的两周中,上证综指上涨7.10%,恒生指数上涨3.17%,港股的涨幅显著低于A股。在驱动因素相同的情况下,造成A股与港股之间涨幅差异的原因主要有两点:

原因一:北上资金与南下资金出现了巨大差异。2019年以来,北上资金出现大幅的资金净流入,年初以来北上资金净流入1120.87亿元,而港股通南下资金却出现了大幅的萎缩,同期南下资金净流入仅为4.81亿元。我们认为造成这种现象的原因有四点:(1)MSCI可能提高A股的纳入比例,分流了南下的资金量;(2)内地资金与海外资金的投资风格不同;(3)人民币兑港币汇率上升使得南下资金需要承受港币汇率贬值带来的损失;(4)Hibor利率大幅降低可能增加了北上资金的杠杆率。

原因二:A股与港股的投资逻辑不同。A股与港股投资逻辑的不同之处集中表现在对估值的关注度上,国内A股对估值的关注度可能较高,而港股对估值的关注度要稍低一些,这背后的原因主要在于投资者结构与投资理念的不同。本轮反弹的主要逻辑是在企业盈利尚不明朗的情况下的估值修复行情,估值修复的原因一是流动性宽松、二是市场情绪提振。因此,从投资逻辑的角度讲,当下的逻辑A股的涨幅确实应该比港股更高。从A股和港股的行业表现上也可以看出来两地市场投资逻辑的不同。春节以来A股的领涨行业分别是电子、通信、农林牧渔、计算机等业绩尚未兑现的概念股,而港股的领涨行业为传统的原材料、消费者服务、工业等业绩相对较为明确的行业,电讯业和资讯科技业这两个A股热点板块在港股的上涨反而不多。

因此我们可以得出以下三个结论:

(1)本轮反弹的主要逻辑是在企业盈利尚不明朗的情况下的估值修复,这种逻辑更有利于A股,因此预计春季行情港股的涨幅将低于A股;

(2)从全年的角度看,假如下半年经济企稳,同时流动性转为偏宽松状态,那么市场将是盈利上估值上的戴维斯双击逻辑,这样的逻辑下预计港股将大概率跑输A股;

(3)港股与A股全年的驱动因素相同,春季躁动的驱动因素是流动性改善和市场情绪回复,三季度后驱动因素是经济企稳和盈利回升。那么,港股与A股在年内大概率会出现同涨同跌的走势,不会有特别大的背离出现。

一、主题评论:为何春节后港股表现不如A股?

本轮反弹从1月初至今,已经持续近2个自然月,从1月3日至2月22日收盘,上证综指上涨13.79%,恒生指数上涨14.97%,A股与港股的涨幅相差并不多。但是从春节后到2月22日的两周中,上证综指上涨7.10%,恒生指数上涨3.17%,港股的涨幅显著低于A股。本轮反弹行情,A股与港股的驱动因素基本相同,均是在企业盈利尚不明朗的情况下,由流动性和市场情绪所驱动。流动性方面,美欧央行相继发表鸽派的言论,给国内和金管局的货币政策宽松打开空间,同时1月份的金融数据大幅超出预期;市场情绪方面,受益于两会改革的预期和贸易战暂缓的预期,市场的做多情绪有了明显的回升。那么,在驱动因素相同的情况下,是什么造成了A股与港股之间的这种差异?本周我们来探讨这个问题。

1、原因一:北上资金与南下资金出现了巨大差异

2019年以来,通过沪深港通北上与南下的资金出现了明显差异。北上资金出现大幅的资金净流入,从1月1日到2月22日,北上资金净流入1120.87亿元,而2015、2016、2017、2018年同期的北上资金净流入为258.38、5.52、327.30、253.44亿元(图表1);与此相反的是,港股通南下资金却出现了大幅的萎缩,从1月1日到2月22日,南下资金净流入仅为4.81亿元,而2015、2016、2017、2018年同期的南下资金净流入为135.60、213.66、448.55、949.08亿元(图表2)。

为什么北上与南下资金出现了如此巨大的差异?可能的原因有四点:

(1)MSCI可能提高A股的纳入比例。MSCI将在2月28日公布市场咨询提议的结果,可能将A 股的纳入因子从5%提高到20%,如果通过,纳入因子将分别在5月中旬和8月中旬上调,这将带来超过1000亿人民币的资金流入,因此目前A股的巨额流入可能在是外资在提前做布局,同时这也分流了南下的资金量。

(2)内地资金与海外资金的投资风格不同。南下资金主要为内地资金,投资风格更偏国内的风格,持股期限可能比较短,经济预期的不佳和国际宏观环境的不确定性使得内地资金回避香港市场;而北上资金主要为外资,风格可能更偏长期,即使在2018年市场下跌过程中,仍然在大量流入A股。

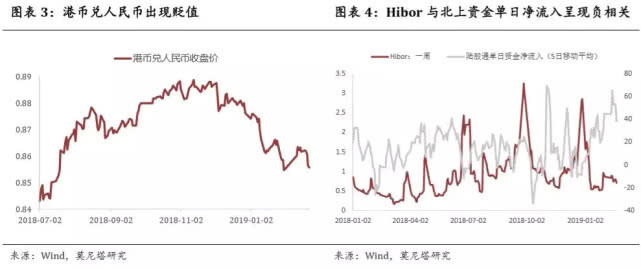

(3)人民币兑港币汇率上升。从去年11月份至今,港币兑人民币一直处于贬值的趋势,目前已经从11月份的高点下跌了330BP(图表3)。这使得南下资金需要承受港币汇率贬值带来的损失。

(4)Hibor利率大幅降低可能增加了北上资金的杠杆率。我们对历史数据复盘发现香港Hibor利率与北上资金单日净流入呈现出一定的负相关关系,即Hibor利率越低,北上资金单日净流入越高(图表4),这说明其中可能存在一定的借贷行为。在香港市场融资买入沪深港通标的是很方便的,只需要在券商做孖展业务即可,并没有过多的资金限制或者合格投资者限制。因此,当前Hibor利率的大幅降低,可能一定程度上增加了北上资金的杠杆率。当然,不能排除内地游资借道香港进行融资加杠杆,再通过沪深港通投回到国内的可能性,这样做的好处是可以降低融资的成本。但是由于没有相关数据,无法确定具体的规模大小。

2、原因二:A股与港股的投资逻辑不同

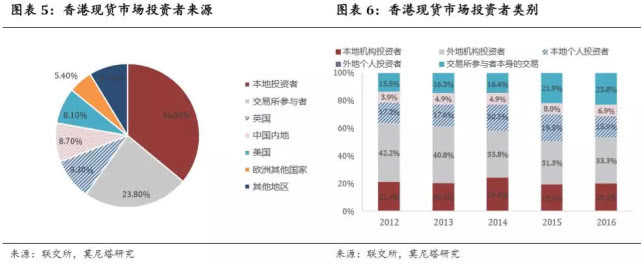

A股与港股投资逻辑的不同之处集中表现在对估值的关注度上,国内A股对估值的关注度可能较高,而港股对估值的关注度要稍低一些。这背后的原因主要在于投资者结构与投资理念的不同,A股市场个人投资者占比较多,市场呈现出一定的散户风格。港股市场中本地投资者占比达到36%、交易所参与者占比为23.8%、内地资金占比仅仅为8.7%(图表5);同时,机构投资者占比达到77.2%(交易所参与者也可以归类为机构投资者当中),个人投资者占比仅为22.8%(图表6),因此对盈利的关注度更高,对估值的关注度会偏低一些。

关于A股与港股投资逻辑的不同,典型的例子是2015年、2017年与2018年。2015年宏观经济下行,但流动性偏宽松,央行先后进行了数次降准降息操作,属于典型的盈利下估值上的逻辑,A股从1月到6月上证综指上涨59.72%,但港股恒生指数仅仅上涨15.57%;2017年宏观经济企稳,但流动性由于外部汇率因素和资管新规,一直是稳中偏紧的状态,属于典型的盈利上估值下的逻辑,A股全年上证综指上涨6.56%,上证50上涨25.08%,而港股恒生指数全年上涨35.99%;2018年宏观经济再次下行,流动性没有明显宽松迹象,市场情绪由于贸易战的原因大幅下跌,属于典型的盈利下估值下的逻辑,A股全年上证综指下跌27.65%,港股恒生指数下跌20.82%;因此,如果2019年下半年宏观经济企稳,同时流动性转为宽松,出现盈利上估值上的逻辑,A股大概率是可以跑赢港股的。

尽管外资在反弹行情中扮演了重要的角色,从长期看外资的大规模流入确实会对A股的投资逻辑产生影响,但目前A股外资的占比不到10%,外资的力量尚不足以改变A股的投资逻辑,本轮行情内地资金的推动力也不可小觑。如前所述,本轮反弹的主要逻辑是在企业盈利尚不明朗的情况下的估值修复行情,估值修复的原因一是流动性宽松、二是市场情绪提振。因此,从投资逻辑的角度讲,当下的逻辑A股的涨幅确实应该比港股更高。

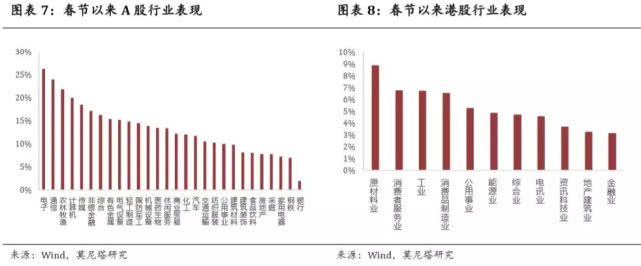

从A股和港股的行业表现上也可以看出来两地市场投资逻辑的不同。春节以来,A股的领涨行业分别是电子、通信、农林牧渔、计算机,对应的是OLED、5G、猪肉等概念(图表7),这些概念业绩尚未兑现,股价上涨主要依赖估值修复;而港股的领涨行业为传统的原材料、消费者服务、工业等业绩相对较为明确的行业,电讯业和资讯科技业这两个A股热点板块在港股的上涨反而不多(图表8)。

3、港股年内与A股同涨同跌,但高度没有A股高

综合以来讨论,我们可以得出以下三个结论:

(1)本轮反弹的主要逻辑是在企业盈利尚不明朗的情况下的估值修复,这种逻辑更有利于A股,因此预计春季行情港股的涨幅将低于A股;

(2)从全年的角度看,假如下半年经济企稳,同时流动性转为偏宽松状态,那么市场将是盈利上估值上的戴维斯双击逻辑,这样的逻辑下预计港股将大概率跑输A股;

(3)港股与A股全年的驱动因素相同,春季躁动的驱动因素是流动性改善和市场情绪回复,三季度后驱动因素是经济企稳和盈利回升。那么,港股与A股在年内大概率会出现同涨同跌的走势,不会有特别大的背离出现。

二、港股重点事件追踪

1、同程艺龙等21股纳入恒生港股通指数,361度等40股遭剔除

2月22日,恒指公司公布2018年第四季检讨结果,所有变更将于2019年3月11日 (星期一) 起生效。维他奶(00345)、宝宝树(01761)、同程艺龙(00780)等21只股票加入恒生港股通指数。同时,会德丰(00020)、合和公路基建(00737)、建业地产(00832)、361度(01361)等40只股票被剔除恒生港股通指数。

2、李小加:债券通日均交易额升至60亿,投资者将可在一级市场参与

港交所行政总裁李小加今早出席债券通一级市场信息平台上线仪式。他在致辞时表示,债券通自两年前开通以来,一直稳步前进,首年的日均交易额为10至20亿元,今年初已达到60至70亿元,反映债券通规模正快速上升。

而新加入内地债券市场的国际投资者,亦接近600家。他表示,债券通在处理了税收及其他监管政策后,之后的就是关注扩容问题,亦会向一级市场发展,现时债券通的交易主要为二级市场,即是交易已发行债券,未来国际投资者将可在一级市场参与债券通,发行者将可在债券通平台直接发行债券。

3、港交所:债券通一级市场信息平台上线

港交所消息,债券通公司22日在香港金融大会堂举办一级市场信息平台上线仪式。债券通一级市场信息平台是首个集中发布中国债券市场一级发行信息的英文渠道。该平台向全球债券通用户提供及时、准确的中国债券发行信息。中国农业发展银行(农发行)是第一个加入该平台并发布债券发行信息的发行人。仪式上,债券通公司与农发行签署了战略合作协议,共同推动中国和其他国家和地区的一级债券市场的互联互通。

4、首家券商系融资租赁公司赴港IPO获证监会核准

海通证券旗下海通恒信国际租赁股份有限公司的赴港上市进程又进一步。2月22日,海通证券公告称,海通恒信已于近日收到证监会批复,证监会核准海通恒信新发行不超过26.83亿股境外上市外资股,每股面值人民币1元,全部为普通股。核准海通恒信股东海通恒信金融集团有限公司持有的不超过45.59亿股存量股份转为境外上市外资股,可在香港交易所主板流通。完成本次发行后,海通恒信可到香港交易所主板上市。此外,海通开元投资有限公司持有的海通恒信股份,应在锁定期满后一年内转让至适格股东。海通恒信于申报稿中表示,此次赴港上市募集资金拟用于发展融资租赁业务、保理业务、境外飞机租赁业务(经营租赁业务)以及补充营运资金。海通恒信境外上市尚需取得香港联交所的批准。

来源:莫尼塔研究

(编辑:张楠)