京东2018年净收入4620亿元 全年GMV增长三成

京东服务收入同比大增,体现出其服务业务的增长潜力。

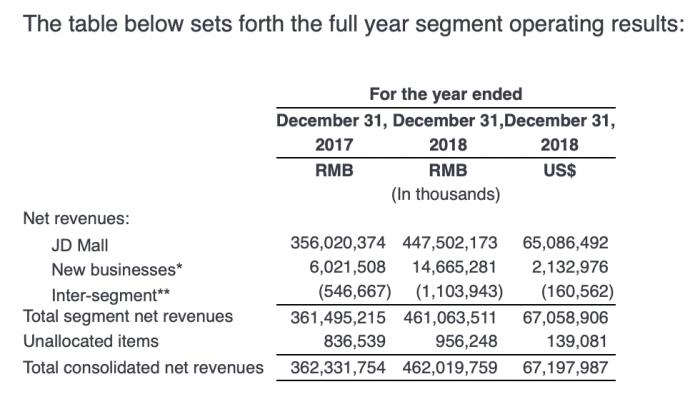

北京时间2月28日晚间,京东集团(JD.Nasdaq)发布2018年Q4及全年财报。财报数据显示,京东集团第四季度净收入为1348亿元,全年净收入达4620亿元。京东2018年全年交易总额(GMV)近1.7万亿元,同比增长30%。

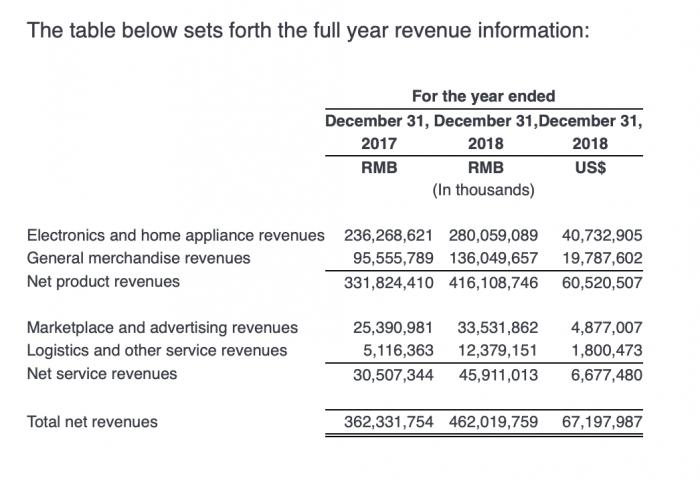

服务收入方面,2018年全年净服务收入为459亿元人民币,同比增长50.5%,占整体净收入比例约10%。其中物流及其他服务收入同比增长142%。相比2017年净服务收入占整体净收入比例8.42%,2018年服务收入占比提升约2%,收入结构趋于均衡。

净利润方面,京东集团2018年第四季度非美国通用会计准则下(Non-GAAP)归属于普通股股东的持续经营业务净利润为7.499亿元人民币,2018年全年非美国通用会计准则下(Non-GAAP)归属于普通股股东的持续经营业务净利润为35亿元人民币。

利润率方面,2018年,作为核心业务的京东商城经营利润率达到1.6%,较2015年、2016年和2017年的0.1%、0.9%和1.4%,呈现出提升趋势。京东方面认为,核心业务稳步增长是京东“以技术创新推动供应链提升核心竞争优势”的结果。

活跃用户方面,京东年度活跃用户数呈现增长放缓的趋势。2018年全年京东活跃用户数为3.053亿,同比2017年增长4%。2016年与2017年活跃用户数分别为2.266亿与2.925亿,同比增长分别为46.2%和29.1%。

此前,在2018年第三季度财报中,京东活跃用户数首次出现自上市以来的减少情况。彭博分析师认为,这是“由于与其他电子商务平台竞争加剧,以及京东用户在一级和二级城市的本土领域的渗透接近饱和”的缘故。

不过需要注意的是,京东集团2018年第四季度和第三季度的季度活跃用户数同比分别增长20%和22%。这体现出京东用户的复购率正在提升、用户粘性正在增加,而这也将带动单个用户对平台交易额的贡献值上涨。

以2018年京东全年GMV近1.7万亿元、年度活跃用户数3.053亿来计算,京东平台上人均贡献GMV约为5568元。相较之下,拼多多截至2018年9月30日,其过去十二个月的GMV为3448亿元,年度活跃用户数3.855亿,人均贡献GMV仅约为894元。尽管拼多多的年度活跃用户数高于京东,但拼多多单个用户的平台交易额贡献值仅为京东的16%。

之所以出现这一现象,源于京东对高质量用户的精细化运营。2018年9月,京东首次披露其PLUS会员数突破1000万。从消费能力上看,京东PLUS会员中有89%是本科及以上的高学历人士,其中有60%的会员用户居住在一二线城市,65%的会员用户在35岁以下,这些人群无疑是消费的“中坚力量”。

高质量用户除了具备消费能力之外,其平台贡献率也相当可观。以亚马逊为例,据美国市场研究公司CIRP 2015年报告显示,亚马逊 Prime会员平均每年在亚马逊消费高达1500美元,而非会员平均年消费仅625美元。京东集团的PLUS会员中,忠诚型用户占比高达98%,高于全站平均水平,80%的用户会选择续费。

技术投入方面,2018年,京东集团用于技术研发上的投入达到了121亿元人民币,同比增幅82.6%。彭博此前研报称,京东对物流技术的投入,可能有助于缓冲公司在技术研发上不断增加的开支所影响的利润。“公司向第三方商家提供完善的基础设施,可能会导致更好的容量利用。上个季度,物流和其他服务收入增长了151%,主要得益于强劲的供应链管理和技术服务销售。”

此前,京东商城升级为京东零售子集团,将在商业模式、生意链条和目标用户三方面有重大变化:商业模式上将从开放式货架向全零售形态转变;生意链条方面从“商品”向“商品+服务”转变。

同时,作为综合性零售平台,京东将实现企业用户、家庭用户、男性用户,女性用户、高线城市人群和低线城市人等目标用户的全覆盖。

截至收盘,在美股下行、中概股普跌的情况下,京东股价逆势上涨6.7%,报收27.71美元。

(编辑:贾红辉)