又一国产PD-1抗癌药价公布,不到进口药价一半!境外患者会组队来代购吗?

修美乐仍然是药王。

3月5日,第二家国产PD-1抑制剂公布了价格:信达生物的PD-1信迪利单抗注射液在中国地区的售价为7838元/100mg,是进口产品“K”药(帕博利珠单抗)同等规格的四折左右,也低于同规格的“O”药价格。

信达同时推出了“3+2”积分项目。援助后,患者每个月的治疗费用约为1.39万,年治疗费用为16.7万左右。

所谓PD-1/L1抑制剂,其所属的肿瘤免疫治疗是近年来学术研究、药物开发和市场投资的热点,是继手术治疗、放射治疗和化疗之后的第四大肿瘤治疗方法。它主要通过克服患者体内的免疫抑制,重新激活患者自身免疫细胞来杀伤肿瘤。

已上市的药物中,以“O”药和“K”药为主流。

2月26日,国内第一个上市的PD-1抑制剂君实生物旗下“拓益”在北京开出首张处方,在全国51座城市销售。其定价为7200元/240mg(支)。

国内的新药研发起步较晚,但在不到十年的时间内在多个领域如PD-1、CAR-T大大缩小了与国际一流水平的差距。随着国内创新药环境的改变,抗癌药物的价格以实打实、肉眼可见的方式在下降。

创新药为王、新兴市场拉动业绩,是近年来跨国制药巨头们最常关注的领域,一年一度翻财报、拼谁家药卖得最好的时候,这也是常提及的几个关键词。

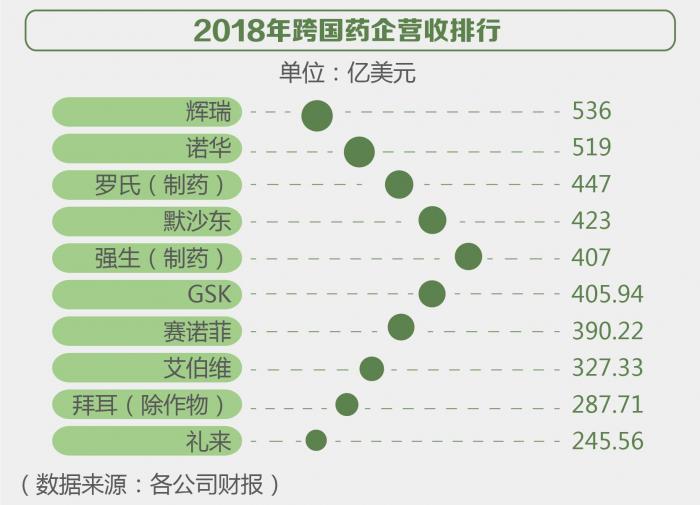

截至3月19日,基本所有的制药巨头都发布了2018年财报。据21新健康不完全统计,十余家制药巨头总营收超过了5000亿美元。

营收“一哥”依旧是辉瑞,2018年全年销售额536亿美元,增长2%;第二名诺华营收也进入了500亿美元俱乐部。但总体来说,各家营收、净利润、研发投入都增长平缓,基本告别了两位数高速增长时代。

前十名中,营收增长超过两位数的强生(制药业务)和艾伯维,都是靠着创新重磅药物的强势拉动。

高药价背后是高昂的研发投入和高失败率,2018年研发投入超过100亿美元的有三家,罗氏、强生和艾伯维。在德勤最近发布的《2019全球生命科学展望报告》中,生物制药公司的研发回报率再一次刷出了新低:2018年,12家大型药企的药物研发创新回报跌至九年来的最低水平,仅1.9%,这个数字在2010年是10.1%。

预计全球医药研发支出将从2018年的4.1%复合年增长率降至2019年的3.1%。2019年制药和生物技术公司的研发费用预计为1770亿美元,而2018年约为1710亿美元。

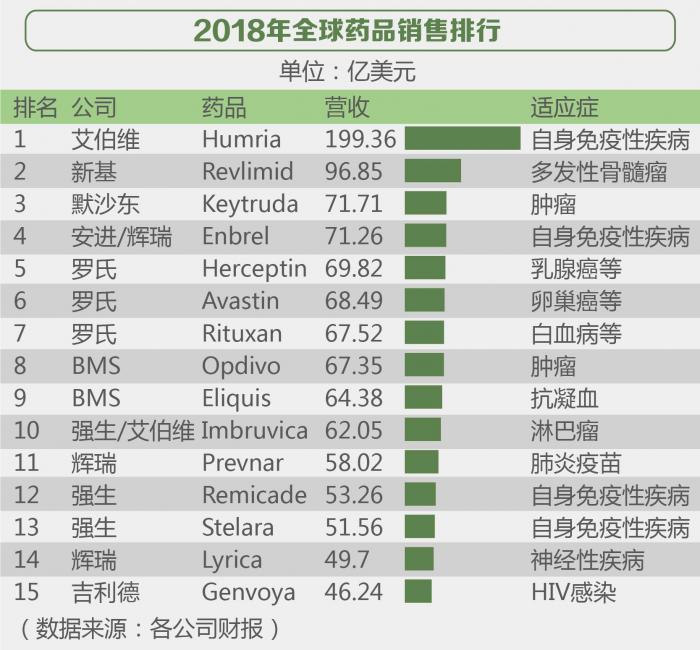

单品销售上,全球都在等着看艾伯维的修美乐(Humira)何时迈入200亿美元的门槛。这个制药史上最卖座的药已经连续第七年夺冠,蝉联2018年全球“药王”,营收199.36亿美元,约合人民币1334亿,给艾伯维贡献了60.9%的收入。

01

引擎:新兴市场

在过去几年中,大型制药企业都遭遇了不同程度的专利悬崖,2018年7月,强生集团新任CFO Joe Wolk表示,因此“在大约15个月内损失了近30亿美元的收入”。

一方面,制药巨头们由此越来越依赖创新重磅药物的上市来拉动业绩,都在寻找下一个重磅炸弹,便宜的中小型生物医药公司在市场上更容易获得青睐,根据德勤的研究,小型、专业的生物制药公司的研发回报率预计为9.3%,表现远远优于大公司。加上2018年医药股票市场的波动和下跌,2019年大型药企们更需要高绩效的药品销售表现。

另一方面,相较于成熟市场的增长缓慢甚至停滞、下滑,新兴市场给药企们带来了更多的信心。不断改革的医保和支付政策;闻风而来的投资和研发管线层出不穷;监管机构似乎也在不断告诉市场:你们负责创新,我们正朝着更加开放和多元的方向迈进。

如亚太和非洲拉动了强生的业绩增长,其国际营收增长18%,远高于国内销售8.4%;阿斯利康总营收220.9亿美元(-2%),但中国区业务营收37.95亿美元(+28%)。

另一个放量的典型代表是诺和诺德的明星降糖药利拉鲁肽,在2017年通过与国家医保局降价谈判的方式,降价46%进入了国家医保目录,销售增幅明显,纳入医保后的销量增长抵消了价格下滑的影响,带动总体销售额的增长。2018年销售收入增长73%,营收5.21亿丹麦克朗,约5.34亿人民币。

抗感染领域的巨头吉利德科学2018年营收221.27亿美元,同比下滑15.2%。随着越来越多的丙肝患者在欧美市场被治愈,丙肝业务的下降符合预期。HIV产品上升为吉利德第一大业务,营收146.27亿美元(+12.4%),贡献了总营收的近70%。2018年吉利德研发投入50.18亿美元,占收入比重22.7%,相比2017年增长34.4%。

而相对于全球业务的下滑,吉利德中国区还处在高速增长期。“中国市场在财务目标上是超额完成任务的。2018年总共有约超过7000名丙肝患者接受了我们的创新药物治疗。”吉利德科学全球副总裁及中国区总经理罗永庆在接受21新健康采访时表示:“在过去15个月里,我们在中国获批了6个新药。商业团队上,去年只有一百多个人。”随着新产品的陆续上市,吉利德正在扩大商业团队的规模。

02

创新为王

跨国药企中,从集团业务看,2018年强生集团的全球销售总额最高,为816亿美元,同比增长6.7%,其中制药营收407亿美元(+12.4%)、医疗器械270亿美元、消费业务营收139亿美元。

单看制药业务的营收,辉瑞依旧是全球老大,2018年其成熟药品业务营收下降3%,但创新药物增长了10%。

包括乳腺癌药物Ibrance(+32%)在美国以外的营收大幅增长;抗凝血药物Eliquis(+31%)、类风湿性关节炎药物Xeljanz(+37%)、英夫利昔单抗(+53%)、舒巴坦(+30%)等拉动,沛儿13疫苗(Prevenar 13)在新兴市场有13%的增长,主要驱动因素是2017年第二季度在中国市场获批。

第二名的诺华在2018年进行了一系列架构调整的交易,包括向GSK出售保健品业务,剥离眼科业务Alcon等。

全年总营收519亿美元,主要得益于银屑病新药Cosentyx在多个地区获批了多个适应症,销售额28亿美元(+36%);诺欣妥销售额10亿美元(+102%)。另外,肿瘤药物销售额同比增长9%,包括Lutathera(4亿美元)、Promacta(12亿美元,+35%)以及Tafinlar + Mekinist(12亿美元,+ 31%)。

其中创新药占比更加吃重,欧洲市场收入123亿美元(+8%),美国市场119亿美元(+9%),新兴市场86亿美元(+10%),其双位数增长主要是由中国市场带动。共328亿美元,占比63%。

第三名是来自瑞士的另一巨头罗氏集团,2018年总营收568亿瑞士法郎,同比增长7%,其中制药业务440亿瑞士法郎,诊断业务129亿瑞士法郎。

制药的最高营收依旧由三大乳腺癌药物曲妥珠单抗(69.82亿瑞士法郎)、贝伐珠单抗(68.49)、帕妥珠单抗(27.73亿),以及利妥昔单抗(67.52亿)推动。此外,多发性硬化症药物Ocrevus(+172%)、Tecentriq(+59%)、Alecensa(+76%)增幅明显。

2018年,默沙东有一款大出风头的明星产品九价宫颈癌疫苗,在中国以火箭速度过审上市。由于在中国的获批和持续的市场需求,Gardasil/Gardasil 9在2018年增幅36%,营收31.51亿美元。也有观点认为,只卖了这么多是因为产能跟不上,毕竟九价疫苗在国内还是常年断货状态。

最吸引眼球的当属“药王”,由于太好卖了,全球有多家药企先后跟艾伯维打起了专利攻防战。

根据EvaluatePharma《2019 Preview》预测数据,2019年全球药品销售前三甲分别是修美乐(209.7亿美元)、来那度胺(109.4亿美元)以及超越依那西普和Opdivo的Keytruda(91.7亿美元)。

虽然预计修美乐在今年可能终于要跨过200亿美元大关,但由于单价高昂和获批的适应症较少,中国市场的营收份额非常小。

修美乐(阿达木单抗注射液)是全球首个获批上市的全人源抗肿瘤坏死因子单克隆抗体,2002年在美国获批上市。作为免疫类药物,目前修美乐在全球获批的适应症多达14个,在超过96个国家或地区销售。

2018年一半的诺贝尔化学奖颁给了两位教授George P. Smith和Sir Gregory P. Winter。1985年,乔治史密斯开发了一种优雅的方法作为噬菌体展示,噬菌体作为一种病毒、感染细菌,可用于进化新蛋白质。Gregory Winter使用噬菌体展示进行定向抗体的进化,目的是产生新的药品。

而第一个基于这种方法研发出的药物就是大名鼎鼎的阿达木单抗adalimumab,即修美乐,于2002年获得批准并用于类风湿性关节炎、银屑病(牛皮癣)和炎症性肠炎疾病。从那时起,噬菌体展示产生了可以中和毒素的抗体,抵抗自身免疫疾病和治愈转移性癌症。

修美乐于2010年在中国上市。2017年6月,修美乐在中国获批了新的适应症银屑病,俗称牛皮癣。修美乐银屑病适应症的上市,成为中国首个用于治疗成年中重度慢性斑块型银屑病的全人源抗肿瘤坏死因子-α(TNF-α)单克隆抗体。全球有大约1.25亿名银屑病患者,中国约有624万。

加上此次上市的银屑病,目前只有三个适应症在华获批,包括2010年获批类风湿关节炎适应症,2013年获批强直性脊柱炎适应症。

修美乐虽在各地上市的价格不一,但单支价格几乎都在7600元以上,以两周一剂的用量来看,患者每年需近20万元费用。

03

免疫药物抢蛋糕

2017年是全球免疫疗法大放异彩的一年。相继见证了两个CAR-T癌症免疫疗法获批上市;自Yervoy获批治疗黑色素瘤上市后,以PD-1/PD-L1为代表的免疫检查点抑制剂药物,在不同的癌症研究和治疗领域频获突破。

目前,肿瘤免疫治疗研究热点主要集中在抗程序性死亡-1(PD-1)受体等免疫检查点抑制剂上。已上市的药物中,最具有代表性的是“O”药和“K”药。

2018年,默沙东的明星产品Keytruda营收71.71亿美元,增长高达88%,反超了BMS旗下Opdivo的67.35亿美元(+36%)。

且这两个重磅免疫药物之争远未结束,特别是在中国市场,随着本土PD-1药物在2019年的组团上市,价格和市场争夺将更有看头。

在最近几年里,得益于国家药监局在药品注册方面的改革,科学家们的回国和大量资金的不断进入,改变了创新药研发的生态,同时也改变了国际新药进中国的定价机制,倒逼国际新药大幅降价以赢得中国市场,典型案例为PD-1代表药物Opdivo和Keytruda都以将近美国一半的价格进入了中国,定价几乎全球最低。

参考美国的O药和K药价格,21新健康查询美国药物定价网站GoodRx的数据,每支Opdivo(100mg/10ml)定价为2612.28美元,约合人民币17696.9元;3瓶Keytruda 50mg的价格为6710.52美元,约合人民币45460.4元。

参考其他国家和地区的O药定价,香港地区为:40mg/4ml:约9000港币(约为7809元人民币);100mg/10ml:18000港币左右(约为15618元人民币);印度价格约为100mg/10ml:155000卢比(约为15017元人民币);日本为100mg/ 278000日元(约合人民币16640元),基本与美国售价持平。

K药在国内获批规格为100mg,定价17918元;O药国内零售价为40mg/10ml:4591元,100mg/10ml:9260元。

这样看来,君实和信达的价格都低于进口药,不知道国外患者会不会来国内进行“跨境代购”。

而市场最关心的莫过于各家对于PD-1的定价,到底会不会打价格战?

国内待上市的PD-1产品超过10个,包括百济神州、信达生物、恒瑞医药等,市场都在等着看各家如何定价来瓜分这一市场。这可能既是“价格战”,也是适应症、产能之争。

“这实际上说明了很重要的一个问题,中国的创新带给他们压力,是非常真实的而不仅是虚拟的压力。”百济神州中国区总经理兼公司总裁吴晓滨在接受21新健康采访时表示,“预计在今后的5到10年,国际上一定会有几个重磅药品是来自中国的创新药。”

瑞银证券医疗行业分析师林娜认为,PD-1在中国的价格很可能会延续下行趋势,“市场竞争最终将演变为临床试验设计和实施的竞赛。我们预计国产PD-1的初始售价在每年12万元以上,纳入医保后将降至10万元以下,最终稳定在7万元左右。”

眼看着PD-1药物就要进入“混战”,大批后续的公司很难分到一杯羹。

一是因为高水平的重复投入。国内PD-1/L1、CAR-T的临床试验数量已经赶上了国际同行们,但临床试验的设计、数据、工艺以及能够抓住上市的时机等都是药物能够成功的关键因素。

“国内很多企业的科学家都有海归背景,从技术理念和开发上来说已经跟国外很接近,但从研发的严格性、分子调试和后期试验可能还要加强。”一位医疗投资人对21新健康表示,“现在投资人已经越来越理性和谨慎,布局PD-1、PD-L1的企业太多,如果不是有非常优秀的团队和具有特色的创新,很难在目前的局面中有出众的竞争优势。”

“通常来说,第二个进入市场的药物,会比第一进入市场的药物在市场份额上有明显的减少,第三个进入的又会进一步减少。里面关键点在于药是不是best-in-class。”百济神州高级副总裁汪来表示,如百济神州的BTK抑制剂在国际上预计会是第三个进入市场的,第二个进入市场的是阿斯利康的Acalabrutinib。“通常第二个和第三个进入的药物所占市场份额大约是30%和10%,第一个可能会占到50%-60%。但即使是10%,带来的价值也不小。”

“关键点在于产品的疗效和安全性是不是比先进入市场的药物更好。历史上并不乏第三、第四进入市场的药物最后变成龙头老大,最典型的例子是辉瑞的立普妥,第四个进入市场但最终也做成了市场份额占比最高的药。”吴晓滨也强调,“不像其他消费品,药物是最容易国际化的。只要疗效好,不管是什么体制、意识形态,不管世界上什么国家的患者都需要,所以制药业应该是一个非常重要的、能够国际化的产业。”

04

进医保才是硬道理

2018年,通过抗癌药谈判、仿制药一致性评价、带量采购和对辅助用药/中药注射剂的严格管控等政策,中国的药物市场结构进一步向创新方向调整。

中国市场成为各大药企增长引擎的趋势越发明显,强势利好新药研发及上市,跨国药企对中国市场的倾斜度也越来越高。

抗肿瘤药物、抗感染药物以及罕见病药物都是未来政策利好的方向。

林娜此前对21新健康表示,“随着审批速度加快,多个品种在等待审批或临床试验阶段中,保险支付范围的扩大将带来显著影响,预计未来创新药将会快速增长。而且创新药纳入医保之后放量完全可以抵得过价格下降,创新药是未来3-5年非常好的方向。”

如何采用多元、创新的准入方式是众多跨国药企在中国市场最大的挑战之一。即如何获批、如何进院、如何进医保、如何找到患者提高药物可及性等等。

从类别上看,肿瘤药仍是2018年中国获批新药中占比最高的,其次是感染类疾病和呼吸疾病。

跨国药企中,默沙东、吉利德、勃林格殷格翰均有多款新药上市,获益良多。以吉利德为例,目前吉利德在中国上市了七个药品,去年10月25日,丙通沙®入选《国家基本药物目录(2018年版)》,成为其中唯一一个口服直接抗病毒丙肝药品。目前,索华迪现在以不同的方式在浙江、天津、安徽、成都等地进入了医保。

同时,其他的配套政策也在不断给创新药腾空间,以降价换量进入医保的药物,销量增长可以带动总体销售额增长。

“一个药品具有巨大的临床价值,就已经占到商业成功的70%。下一步就是准入,无论是进院,还是DTP,或是医保准入,都需要我们积极地用创新的方案来寻找机会。”罗永庆表示:“吉利德非常期待可以参加国家级的准入谈判,把创新药纳入医保报销范围。我们的产品在中国的定价,远远低于欧美市场,甚至周边地区,由于中国的患者很多,我认为通过以价换量的方式,是可以在中国实现商业价值和社会价值的双重成功。”

(编辑:李欣夷)