标普:中资房企1-2月发行210亿美元债 虽解近愁但积远忧

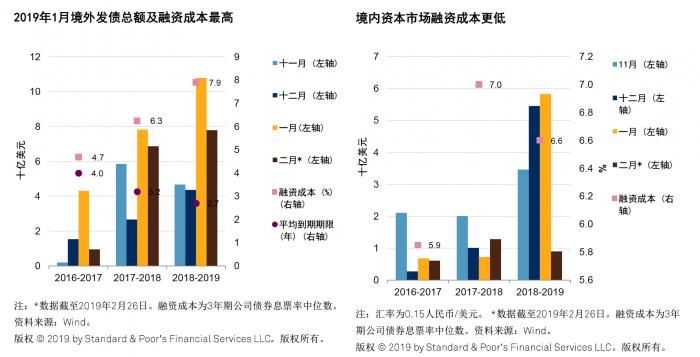

3月7日,标普发布中文版中资房企美元债研究报告称,2019年前两个月,中国房地产开发商在境外债券市场融资已达到近210亿美元,尽管密集发债能够缓解开发商面临的迫切流动性压力,并将改善其债务到期期限,但新增境外融资已超过境外债务的再融资需求,这可能导致风险累积。

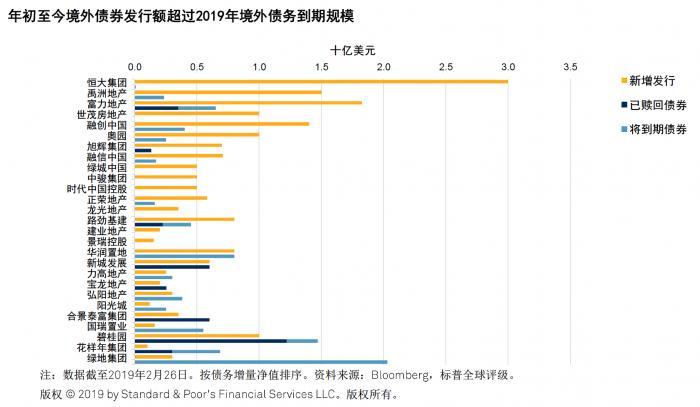

据报告统计,中资房企的境外发债规模已达到惊人的207亿美元,较去年同期增长36%,并高于年将要到期的存量境外债务(174亿美元)。

发行量激增的原因之一是,投资者对中国开发商发行的美元债券表现出更加强烈的风险偏好。尽管今年境内融资环境有所放松,但监管机构对境内融资用途的限制要比境外融资更加严格。许多中国开发商也试图降低对短期和非标融资的依赖,以符合金融改革的要求。

标普认为,市场环境改善对于流动性和再融资需求较大的开发商来说,整体影响为正面。但是,新增债务累积却可能使其在日后面临更大风险。

虽解了近愁,但远忧亦可能在此过程中埋下。

标普解释称,境外发债激增也反映出开发商在境内融资依然受到一定的限制。与今年前两个月接近210亿美元的境外债务发行量相比,受评开发商同期发行的境内债务仅约为70亿美元。出现上述反差的原因在于,境内发债筹资主要可用于再融资,而购地等用途则受到限制。

标普认为,一些开发商可能愿意以更高的成本去境外融资以换取筹资用途的灵活性,以在时机合适时出手购地;房企抢发境外债券的另一个原因可能是用于偿还成本较高的非标融资,“一些城市出台的楼市限价及限售等调控举措,可能会降低房地产项目的周转速度,从而使房企难以降低对非银融资的敞口。”

同时,境外融资激增导致增量负债规模过快扩大可能为日后埋下风险隐患。一些公司今年的境外发债规模已经超过了其境外债务的再融资需求。另外,开发商还需要管理外汇风险、跨境本息偿付风险,以及债务在未来一至两年内集中到期的风险。

标普认为,受三、四线楼市需求减弱影响,2019年中国房地产行业的增长预期或将放缓。与此同时,非银融资的压力仍在持续,没能及时重启项目预售的开发商将面临更高的非银债务偿债风险。

鉴于近期境外借债的成本高于境内,因此在年有大量境内外债务到期且评级较低的小型房企,未来将面临更大的偿债压力。

例如,国瑞置业有限公司(CCC/待决信用观察名单/--)将有3亿美元境外债券于2019年3月21日可被行权回售;一些开发商不得不通过出售资产来缓解流动性压力,如泛海控股股份有限公司(CCC+/负面/--)近期以125亿元人民币对价将其位于北京和上海的项目出售给融创中国控股有限公司(B+/正面--)。

标普认为,最终,中国开发商还是选择将难题留到日后。一些公司或能借此机会改善资本结构,并巩固自身市场地位。但是,由于新增债务规模已经超过年的再融资需求,增量债务累积或将恶化企业财务杠杆,并最终对评级带来下行压力。

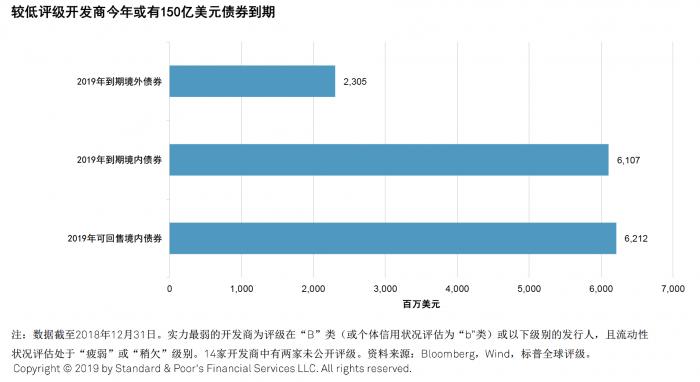

据标普统计,实力较弱的中国开发商2019年或有150亿美元债券到期。

(编辑:马春园)